天士力刮骨疗伤?

“割肉”天士营销,仍有资本傲娇的天士力还能逆风飞扬吗?

一点财经 上官静|作者

严 睿|编辑

一则股权转让的公告,让天士力(600535.SH)不仅引发投资者的质疑、证监会的问询,更招徕交易方的股东反对。

日前,天士力发布公告称,公司及其间接控制的6家合伙企业拟向重庆医药(集团)股份有限公司出售天津天士力医药营销集团股份有限公司(下称“天士营销”)99.9448%股权。

卖掉天士营销这个“营收奶牛”,天士力表示将会实现医药商业分销配送业务的剥离,聚焦医药工业。何曾想,收购方重药控股(000950.SZ)的二股东重庆城投集团却反对此笔交易。

不仅是收购方的股东有所异议,天士力出售天士营销资产也遭到上交所发函问询,针对重大资产出售草案中评估增减值、存货减值损失等问题,上交所也“撸”了一遍其中问题。

在中药类上市公司里,天士力一直是推动中药现代化发展的领头羊,从核心产品线、技术壁垒、战略布局到企业发展的方方面面,都曾展现出其良好的成长性,如今却要变卖资产,究竟是战略调整还是形势所迫?

实际上,从公司近几年的市场表现、财务数据以及股价表现看,天士力的白马股形象似乎正在变得黯淡起来。而其明星产品丹参滴丸在美国FDA三期认证也迟迟未能如愿,也加剧了市场对其未来发展预期的担忧。

在整个中药市场式微的过程中,仍有资本傲娇的天士力还能逆风飞扬吗?

01

天士力“抖”包袱?

就在天士力发布公告称与天津善祺、天津致臻、天津瑞展等6家合伙企业拟向重庆医药出售天士营销股权的第二天,重药控股(000950.SZ)就公告称,收购天士营销的议案再次遭到公司董事程飞的反对。

程飞不仅是重药控股的董事,同时也是重药控股二股东——重庆城市建设投资(集团)有限公司的高管。

按照交易方案,天士力拟向重庆医药出售天士营销88.49%股权,其余6家合伙企业合计出售天士营销11.45%股权,股权交易价格定为14.89亿元。出售这一资产,意味着天士力退出第三方医药产品分销配送业务平台。

而交易方的重药控股此前的公告称,收购天士营销是根据公司整体发展规划,快速打开多个空白市场,填补医药商业布局空白,使重药股份成为全国性医药5强企业之一。

这里提及的多个空白市场,主要是天士营销在2019年全国药品批发主业收入排名第20位,在北京、广东、山东等8个省、直辖市布局,而重药控股在北京等地均暂未涉及。

既然如此需要快速打开空白市场,为何这一收购议案却遭到二股东的反对?简单总结二股东的反对理由就是,盈利能力差、资产负债率高。

程飞直言:“标的资产盈利能力较弱、资产负债率较高,对外融资规模较大,收购后会增高公司及控股子公司资产负债率,对其自身财务状况产生负面影响。”

就从资产价值而言,难道并购天士营销真的不值当?

天士营销成立于1996年,属于医药商业公司,主做药品和医疗器械的批发销售,具体是向上游的医药工业企业或者医药经销公司采购药品、医疗器械等,向下游经销商、各级医疗机构、药店等终端客户进行分销与配送。

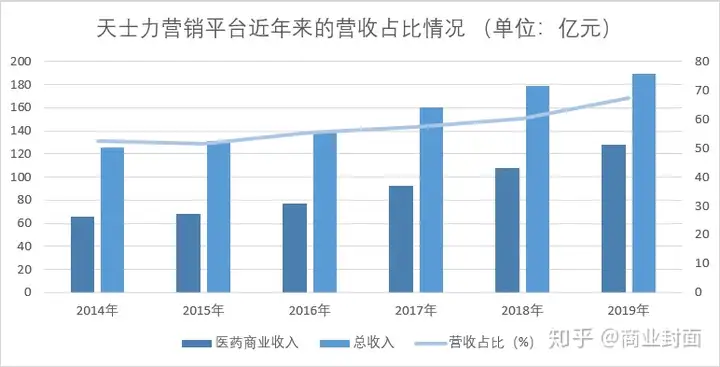

2014年天士营销成为天士力的核心控股公司,而其收入也一度占据着天士力一半以上的收入规模,并且在近年还呈现逐步上升的趋势。

一点财经&多肽链根据公开资料整理

2019年天士营销的营业收入为134亿元,占天士力总营收的70.71%,资产总额达91.7亿元,占上市公司总资产的38.2%。此外,天士营销曾在新三板挂牌,甚至被誉为“新三板一哥”,在2019年全国药品批发主营业务收入排名第20位。

如此的“营收奶牛”,为何天士力要割肉?同时还遭到重药控股的嫌弃?

这其中,与医药商业行业的模式有一定的关系。这一细分行业主要是做药品和医疗器械流通获取收益。即把药品和医疗器械从生产者手中卖给消费者,说直白一点就是,通过购销差价获取利润。

天士力医药商业在2014年至2019年期间的毛利率分别为6.13%、7.14%、7.12%、8.28%、10.03%和10.02%,这样的毛利率还是在业务拓展且降低采购成本的情况下所获得的。

拿2018年和2019年来说,天士力医药商业的营业收入分别为113.61亿元和126.79亿元,净利润分别为1.42亿元和1.18亿元。拥有百亿营业收入,其利润却仅有1亿元左右。如此看来,天士力医药商业可以说是“徒有其表”,投入大却回报甚微。

不仅如此,天士营销的高负债率也是重药控股二股东坚决反对并购的一个理由。

具体来看,当前天士营销的负债率高达82.12%。这一数据远高于同业,上海医药(601607.SH)和九州通(600998.SH)的资产负债率分别为63.63%和69.94%。

这样的一个“烫手山芋”,倘若买过去,重药控股恐怕得好好消化一阵。

02

主业全线危机?

如果说“剥离”天士营销是天士力专注医药工业主业的战略聚焦,那么这些年来其主业又是否陷入瓶颈期呢?

先看今年一季度中药上市企业的整体情况,根据WIND数据统计显示,68家中药上市公司,超过半数的企业都受到业绩冲击。

根据西南证券研报数据显示,中药行业2020年一季度收入总额增速为-6.6%,归母净利润总额增速为-11.7%,品牌中药短期渠道库存压力较大,长期成长逻辑不变,中药注射剂政策变化仍需观察。

在一季度归母净利润排名前十的中药企业中,有不少企业与去年同期相比出现大幅下降。其中,华润三九的降幅高达54%,云南白药降幅为34.48%次之,而天士力的降幅紧随其后,为34.21%。

再看天士力去年的业绩情况。数据显示,公司2019年的营业收入189.98亿元,同比增长5.61%;归母净利润为10.1亿元,同比下降35.19%;扣非归母净利润为9.46亿元,同比下降29.58%。

针对归母净利润下降,天士力表示主要原因是公司工业收入下降、对权益法核算的I-MAB公司(天境生物,已于2020年1月17日成功在美国纳斯达克上市)确认投资收益-1.34亿元,以及公司执行新的金融工具准则后金融资产确认公允价值变动损益-0.68亿所致。

天士力主要有两大核心业务板块:医药工业和医药商业。2019年天士力的医药工业收入下降了12.79%,医药商业板块收入则保持着17.99%的增长。但如今,天士营销这个“营收奶牛”一旦被卖掉,天士力的业绩提振主要靠医药工业板块了。

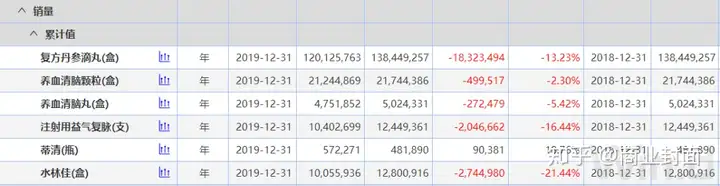

值得注意的是,2019年占天士力销售量、营业收入或净利润10%以上、以及销售量、营业收入、净利润毛利润排名前五的六大主要产品中,包括复方丹参滴丸(盒)、养血清脑颗粒(盒)、养血清脑丸(盒)、注射用益气复脉(支)、水林佳(盒)五款产品的销售量均出现下滑。

从上图可看出,除了蒂清以外,天士力的主要产品线几乎是“全线溃败”。

根据内米网数据显示,2019年中成药产品TOP20销售额均超过20亿元。脑血管疾病用药、心血管疾病用药占据市场主导地位,2019年中国公立医疗机构终端心脑血管疾病用药销售额为990.7亿元。

这其中,天士力的主力品种——复方丹参滴丸在公立医疗机构终端的销售额为25.87亿元,位居榜单第十,但也出现了2.48%的小幅下滑。看起来30亿元的“天花板”确实难以突破。

2019年中国公立医疗机构终端中成药品牌TOP20(单位:亿元)

近些年来,天士力无论是营业收入还是归母净利润均陷入下滑阶段。同时,上市公司市值也随之持续下滑。原本被称为中药现代化的“小甜甜”,被市场给予厚望,却在2015年股价达到巅峰之后,长期陷入下跌趋势,惨目忍睹。

就目前行业发展态势而言,天士力要想逆风翻盘难度系数显然很高。

03

一把生锈的钥匙

是什么原因导致天士力的业绩、股价“双杀”?或许与其明星产品复方丹参滴丸有着不可分割的关系。

和其他的中药上市公司比起来,虽然天士力不像片仔癀、云南白药和同仁堂般掌握着国家保护品种,但天士力却有明星产品复方丹参滴丸。

6月初有投资者向天士力提问,2016年底公司公告了复方丹参滴丸美国FDA三期试验结果,并公告需要补充试验,现在三年多过去了 2018年12月21日公告过进展,又过去18个月了,现在试验进展情况如何,是不是已经失败了?

天士力公司则表示,复方丹参滴丸(T89)美国FDA新药研发项目治疗慢性稳定性心绞痛适应症临床Ⅲ期验证性试验研究已开始患者入组;防治急性高原综合症临床Ⅱ期试验已完成病例入组,已向美国FDA递交防治AMSⅡ期试验结题会申请。

正如这位投资者所说的,天士力复方丹参滴丸(T89)的FDA三期迟迟不落地,使得市场都对天士力失去耐心和信心了。

如今,距离距离天士力首次将其专治冠心病、心绞痛的“复方丹参滴丸”送到美国FDA审查,已经有整整23年时间。在这23年中,天士力曾无数次宣传“通过FDA试验”,铺天盖地的“成功”、“顺利”、“通过”字眼。

彼时,天士力完成美国FDA三期临床被誉为“一把钥匙开启中药国际化大门”。然而2019年至今小牛市里的天士力继续下跌15%,白马股的招牌一去不复返。

可现如今,天士力的FDA三期认证的消息却似乎越来越渺茫,就如这把“钥匙”生锈一般,怎么撬都难以打开国际大门。

中药到底有没有独立的功效?这一疑问,就像解不开的谜一般存在着。

也正如此,迄今为止,没有任何一款中国研发的创新药获得过美国FDA审批,并获得在美上市资格。

根据FDA临床试验网站显示,我国仅有10种中药通过FDA的IND申请进入临床研究阶段。其中,只有3种中药制剂获准进入到最后的Ⅲ期临床试验阶段,分别是天士力的复方丹参滴丸、杏灵科技的杏灵颗粒以及和记黄埔的HMPL-004。

有资料显示,通过FDA认证的新药,平均开发成本是10亿美元,耗时10年以上,成功的概率大约是1/6000。如此看来,似乎天士力想要获得FDA的资格,可谓“路漫漫兮”。

或许深知获得FDA资格遥遥无期,且复方丹参滴丸也出现下滑趋势。天士力早早地将商业版图拓展到医药之外的领域,2018年7月,王朝酒业发布公告,称作价4亿元人民币,将包括御苑酒堡的在内的资产包出售给天津颐养大健康小镇建设开发有限公司。

除此之外,天士力的实际控制人(闫希军、吴迺峰、闫凯境和李畇慧)还通过国台集团、天士力大健康及华金天马合计控制国台酒业84%的股权。虽然国台酒业无法与贵州茅台比拟,但头顶着“茅台镇第二”的头衔,也是吸足眼球。

最关键是的,通过国台酒业的招股说明书也看到了天士力实际控人这个家族的资本版图。

据国台酒业招股说明书显示,实控人控制的一级企业有8家,二级企业有6家,三级企业6家,四级企业41家,业务涉猎不少,包括股权投资、房地产开发、咨询、餐饮、保险,甚至还有矿泉水。

04

结语

在双主业面临困局的情况下,天士力放弃天士营销对公司未来发展或许是利好,但也不得不承认的是,天士力医药工业方面的盈利能力依然不足。

公司旗下的国台酒业和天士力生物都在IPO阶段,倘若都能成功上市,无疑将会在A股市场助力一把。但“打铁还得靠自身硬”,天士力是否能够在未来的某一天拿到FDA的资格、能否长期保持业绩稳增长,这才是投资者最为关注的。

虽然在新冠疫情的防控中,中医药“功不可没”,获得国家层面的进一步重视。但疲软的中药注射剂市场能否借疫情防控与政策利好迎来转机,仍需拭目以待。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com