环保行业之瀚蓝环境研究报告:十年环保白马,静待“新风”起

(报告出品方/作者:广发证券,郭鹏、许洁)

一、十年高成长环保白马,持续成长性依旧可期

(一)综合环境服务领跑者,十年扣非业绩复合增速近 24%

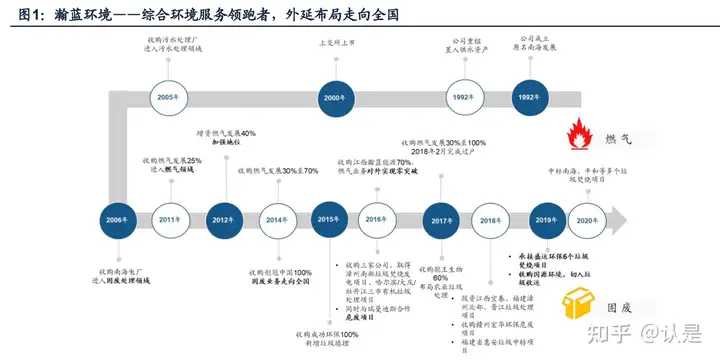

十年高成长环保白马,铸造“固废为主,燃气+水务协同发展”的综合产业布局。公 司原名南海发展,于2000年上市,初期以供水业务为主,2005-2006年通过收购南海 当地公用事业资产进入污水处理及固废领域,成为南海公用环保综合服务商。但公 司的布局不止于此,在之后的十余年中,除了在对佛山本地产业深度整合的基础上, 于2014年底成功收购创冠环保100%股权,实现了全国性战略布局;2016年公司收 购哈尔滨、大庆、牡丹江三市餐厨垃圾项目;同年与瑞曼迪斯合作、后又收购赣州宏 华环保进入危废领域,2019年收购国源环境切入环卫领域等。公司现已形成“大固 废”布局为核心驱动力,燃气、水务协同发展的业务格局。鉴于公司业绩的主要驱 动力来自于固废,在“十四五”建设无废城市的预期下,主业持续成长性依然可期。

十年扣非归母净利润复合增速近24%,持续成长性依旧可期。公司作为固废为主、 燃气及水务为辅的综合环保龙头,依托长效且市场化的经营和管理体制(核心管理 层深耕公司已近20年),实现十余年的稳健高成长。回顾2010-2020年,公司十年扣 非业绩基本保持年均20%以上的增速,高速发展期超50%。2014年扣非业绩增速略 有放缓,但通过收购创冠中国100%股权、燃气发展30%股权,进一步夯实产业布局, 为后期高速成长奠定扎实基础。2021前三季度实现营收71.24亿元(同比+38.40%), 归母净利润9.29亿元(同比+20.82%),公司受制于燃气成本大幅上升而售价被限, 燃气业务承压,但长期来看气价顺价是大概率事件,成长潜力依旧突出。

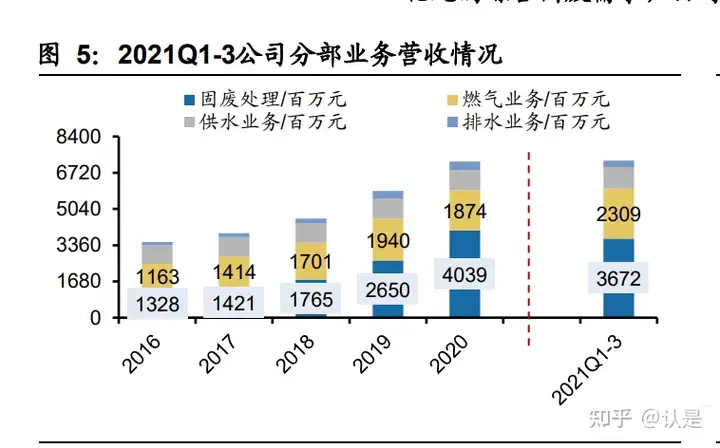

固废业务营收占比持续提升,仍是公司未来业绩增长的主要驱动力。从收入结构来 看,公司现已形成聚焦固废、燃气+供水+排水协同发展的业务格局,2021Q1-3分别 实现收入36.72亿元、23.09亿元、9.76亿元、3.27亿元。固废业务为核心增长驱动, 2020年以来收入占比在50%以上。受垃圾焚烧工程业务确认收入的影响,固废业务 毛利率有所下降,但2019年以来稳定在31%-32%左右。我们预期一方面公司在手项 目投产支撑持续成长性,另一方面无废城市建设打开环卫、再生资源、危废等超万 亿元的综合固废需求,公司固废业务仍有望保持高速增长。

(二)运营资产造血能力出众,未来超 20 亿/年净现金流入保障业务扩张

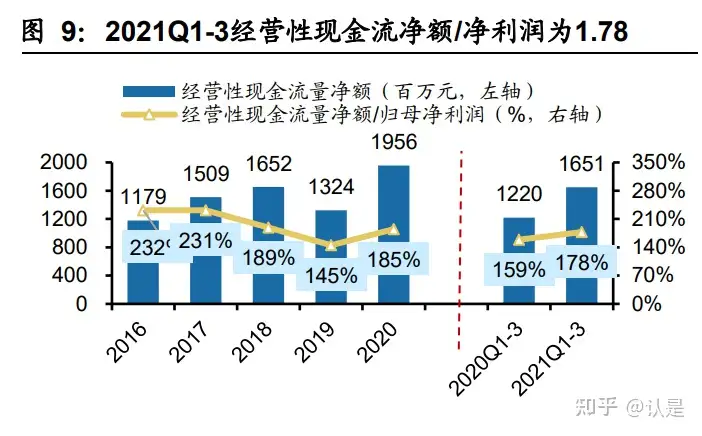

运营资产提供稳定现金流入,2020年经营性现金净流入近20亿,净现比达1.85。受 益于公司固废、燃气、水务业务在运营期能够提供稳定的现金流,公司历史五年净 现比(经营性现金流净额/归母净利润)均值达1.96,伴随着产能持续放量,经营性 现金流净额亦呈现着明显上升的趋势,2020年经营性现金流净额已达19.56亿、2021 年Q1-3经营性现金流达16.51亿元(同比+35%),造血能力出众。我们预期伴随着 在手项目的陆续投产落地,公司经营性现金流净额有望进一步提升,未来超20亿/年 稳态经营现金净流入保障业务扩张。

单季度资本开支环比缩减,期待公司自由现金流改善。从单季度环比来看,一方面 公司经营性现金流呈现着明显提升的趋势;另一方面伴随投资放缓,公司资本开支 规模亦呈现明显收缩态势。我们预期伴随着项目进一步投产爬坡,经营现金流持续 提升,投资性现金流支出持续萎缩下,公司自由现金流改善可期。

(三)PE 估值正处历史底部,管理制度优化增添长效活力

与出色的盈利及造血能力相比,公司估值水平仍处历史底部:(1)PE-band视角来 看,截至2022年3月11日收盘,根据PE-TTM口径进行统计,公司目前已经触及历史 最低估值水平。而我们认为公司依托在手项目,未来2~3年内仍有望维持20%+业绩 增速,估值修复潜力突出;(2)从造血能力角度来看,截至2020年末公司全年可实 现经营性现金流净额19.56亿元,而公司最新市值仅147亿元(收盘价:2022/03/11), 2020年经营性现金流净额/最新市值达13.28%。

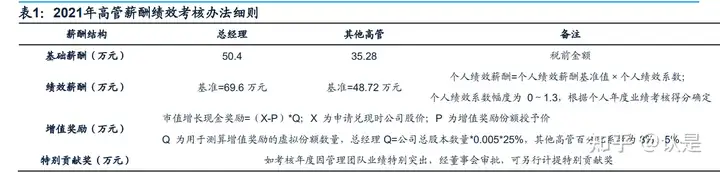

管理持续优化,高管薪酬挂钩业绩及市值,职业经理人制度进一步强化发展动力。 2021年公司实施《高级管理人员薪酬和绩效考核管理办法》,以总经理为例,其收 入可分为基础薪酬、绩效薪酬及增值奖励三大部分,其中增值奖励[(申请兑现时公 司股价-增值奖励份额授予价)×奖励虚拟份额数量]挂钩业绩和市值。经测算,虚拟 股权价格为23.70元/股,公司当前股价仅18.07元/股(收盘价:2022/03/11)。本方 案实施以公司职业经理人制度为前提,公司高管完成身份转换,脱离体制内身份、 重新签订市场化的劳动合同,实现管理人员与公司成长深度绑定,启发企业业绩及 市值增长的活力。

二、在手产能保障成长,积极谋求第二成长曲线

(一)固废业务进入投产放量高峰期,保障未来 2~3 年业绩成长性

2020年至今固废项目加速投产下垃圾处理量、上网电量大幅提升,2021Q1-3上网电 量同比增长53%。自2020年以来,公司垃圾焚烧项目进入投产加速期,2020年在运 产能同比增长46.19%,仅截止到2021年三季度,在运产能已达2.56万吨/日,与2020 年底相比实现48.12%的增长。从经营数据来看,公司在投产大规模增加、产能利用 率爬坡的情况下,运营能力依然稳步提升,前三季度垃圾焚烧量及上网电量分别同 比增长49%和53%,吨发电量和吨上网电量分别同比增长2.6%、3.0%。

公司在建、筹建产能仍为运营产能的44%,在手项目保障未来2~3年业绩增长。截至 2021年三季度末已投产焚烧产能达2.38万吨/日、试运营1800吨/日,在手总规模为 3.42万吨/日。其中在建、筹建产能规模为在运规模的44%,考虑到1-2年的建设周期, 充裕的在手项目有望保持公司2~3年业绩增长。从地域情况来看,公司在运产能主要 集中于福建、广东两省,而在建、筹建项目正向贵州、江西、内蒙古等省份布局,固 废龙头全国化布局优势突出。(报告来源:未来智库)

(二)燃气+水务业务提供稳定现金流,期待气价理顺后供热盈利恢复

短期采购成本攀升造成燃气业务盈利承压,未来气价理顺、盈利恢复是大概率事件。 2020年公司天然气销量达6.28亿立方米,且受益于南海区建筑陶瓷企业清洁能源改造完工,2021年前三季度售气量同比提升56%。虽2021年以来受国际能源价格持续 上涨影响,天然气采购成本攀升造成业务盈利能力下滑,但根据2021年三季报披露, 公司一方面积极沟通销售均价上调,另一方面拓展多元化客户,我们认为未来气价 理顺、燃气业务盈利改善是大概率事件。

水务(供水+排水)业务平稳运营,提供稳定的利润及现金流支持。(1)供水业务: 公司2018-2019年产能保持在125万立方米/日,产能利用率基本稳定在90%以上,整 体保持平稳发展,年售水量在4.3亿吨左右;且供水价格一般不会出现大幅度变化, 可为公司提供稳定的利润及现金流。(2)排水业务:2020年销售量达2.3亿吨,一 方面受益于污水处理均价提升带来盈利能力的提升,另一方面各污水运营厂产能利 用率仍有提升空间(2019年报披露为78%),我们预期该业务未来可保持平稳增长。

(三)依托“南海固废循环产业园”示范,固废龙头产业延伸优势显著

积极拓宽“焚烧+”含义外延,环卫、餐厨垃圾、危废、农业垃圾处置多点开花。根 据公司官网披露,除在手生活垃圾焚烧发电项目(在手规模3.42万吨/日)外,公司 拥有垃圾压缩转运7420吨/日、餐厨垃圾处理2650吨/日、污泥处理1050吨/日、危废 处理19.55万吨/年、农业垃圾处理155吨/日、医疗废物处理30吨/日,多点开花打通 固废全产业链。

(1)环卫:2019年公司并购国源环境,从固废业务向产业链前端垃圾分类、清扫、 转运延申;截至2021H1,新增环卫合同年化金额约9100万元(总金额约3.7亿元)。

(2)餐厨:根据官网披露,公司在手佛山南海、黑龙江哈尔滨、牡丹江等7个餐厨 项目,合计产能达1910吨/日;2021Q1-3餐厨垃圾处理量18.75万吨(同比+87.88%), 发电量1337.93万千瓦时(同比+14.80%)。

(3)危废:根据官网披露,公司危废业务现拥有佛山绿色工业服务中心(2020年底 投产,产能9.15万吨/年)、赣州信丰项目(2018年11月收购宏华环保所得,产能7.2 万吨/年)、浙江嘉兴项目等;2021Q1-3公司工业危废处理量达6.47万吨,同比增长 158.94%。

拓展餐厨垃圾制氢项目,迎接“焚烧+新能源”的3.0时代。根据公司官微披露,公司 将于2022年建设年产约2200吨氢气的制氢项目(年需沼气1400吨),项目投资额为 9200万元,预计建成后将给公司带来5000+万元/年的经营收入。制氢原料气体来源 于:(1)南海固废产业园的餐厨垃圾、渗滤液产生的沼气;(2)铝灰处理项目中 的富氢气体。且项目位于南海狮山LNG储配站所属区域内,降低制氢、运输成本。 叠加项目可降低二氧化碳排放公共联系人 100万吨,预期该项目可增厚公司业绩。

三、行业利好政策频出,迎来盈利、成长性双重改善

(一)国补、CCER 利好政策频发,固废资产盈利能力有望持续优化

2022年政府性基金预算本级支出大幅增加,预期有望保障国补发放,公司应收账款 回流、业绩增速预期可进一步改善。可再生能源补贴是应收账款的重要组成,截至 2021H1,来自电网客户及再生能源补贴的应收账款占比达40%。根据《关于2021年 中央和地方预算执行情况与2022年中央和地方预算草案的报告(摘要)》,2022年 政府性基金预算本级支出由3326亿元大幅提升至7183亿元,预期一定程度上保障可 再生能源补贴发放。公司后续通过补贴申报可改善应收账款回流、保障业绩增速。

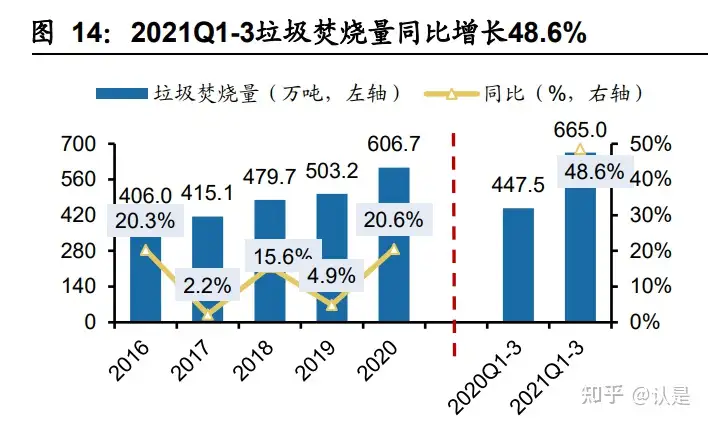

CCER 或将于年内重启,强化垃圾焚烧项目盈利能力、优化现金流结构。2022 年初发改委召开专题会议要求加快完善双碳“1+N”政策体系、CCER 也或将于年内重启 认证、北京与雄安联合争取设立国家级 CCER 交易市场。若垃圾焚烧如期纳入全国 碳交易系统,CCER 有望给垃圾焚烧带来 8~16 元/吨额外收入,相当于主流上市公 司 250 元/吨运营收入的 3~6%、50 元/吨净利润的 12%~24%(扣税后),利润增厚 能力显著。2020 年至今众多补贴政策落地,目前补贴政策已经明朗、存量项目补贴 仍有保障,且未来国补有序退坡阶段垃圾焚烧企业仍可通过提高处置费价格、出售 CCER 和绿电指标补充盈利性,机制优化提升项目长期盈利能力。

(二) “无废城市”打开综合固废需求,固废企业或成为核心载体

“十四五”期间建设百座“无废城市”,固废企业或成为主要治理主体。2021 年底 18 部委联合印发《“十四五”时期“无废城市”建设工作方案》,“无废城市”从 2019 年的 11+5 试点到 2022 年的百余座城市目标,随之延伸出的环卫、再生资源、危废 等超万亿元的综合固废需求有望全面释放。而垃圾焚烧企业作为城市循环再生+固废 分类处置的承载方,依靠特许经营权模式叠加产业链的高度协同,在“固废一体化” 布局上优势明显。目前瀚蓝环境、光大环境等焚烧龙头企业体内已经拥有一批成熟 的“焚烧+”模式项目,预期越来越多垃圾焚烧公司将成为全产业链综合服务商。

瀚蓝环境“南海模式”:打造固废产业园标杆,公司竞争优势显著。由公司主打的南 海固废处理环保产业园建设了固体废物全产业链处理系统,形成了由源头到终端完 整的固体废物处理产业链,包括前端(垃圾集中压缩转运)、中端(垃圾填埋、生活 垃圾焚烧发电、污泥干化处理、餐厨垃圾处理)、末端(渗滤液处理、飞灰处理)。

(1) 南海垃圾焚烧发电二厂为代表全国最高运营水平的AAA级垃圾焚烧发电厂;

(2) 南海垃圾压缩转运系统为国家住房和和城乡建设部科技示范工程;

(3) 南海固废处理环保产业园以系统的整体规划,国际领先的建设标准,优于欧 盟标准的排放指标,被称为“破解垃圾围城困境的‘南海样本’”,成为国内同行 业标杆和典范。

“南海模式”复制成果接连落地,典型案例已达8个。2017年4月公司中标广东省开 平市固废综合处理中心一期一阶段产业园PPP项目,包括开平市第一座生活垃圾焚 烧发电厂(一期600吨/日,二期300吨/日)、渗滤液处理中心(200立方米/日)、填 埋场(75万立方米)及相关配套工程等。该项目是继公司2016年增资扩股广东顺德 顺控环投热电项目(日处理3000吨的生活垃圾焚烧发电、700吨的污泥处理、300吨 餐厨垃圾)后“瀚蓝模式”的又一次异地复制。

根据官网披露,截至目前公司“瀚蓝模式”案例复制地区已达8个。借助“南海项目” 的示范效应,公司在“城市矿山”建设中竞争优势显著,且焚烧主业预计仍将秉承 持续并购的成长模式,我们预计固废主业将依然较快的成长增速。

(三)双碳赋予固废企业更高内涵,新能源、循环产业亦大有可为

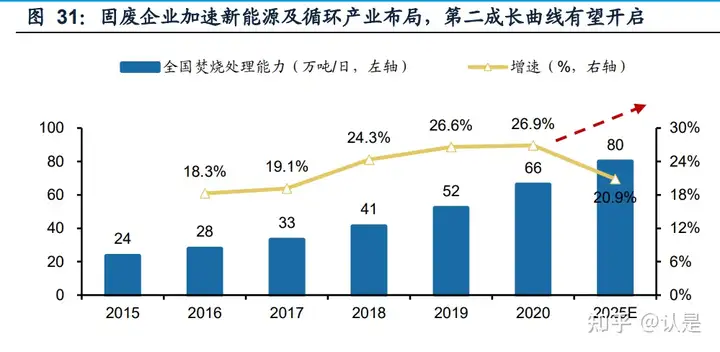

固废企业加速新能源及循环产业布局,第二成长曲线有望开启。垃圾焚烧行业经历 二十余年发展,行业龙头产能、利润体量已颇具规模。2022年至今,我们亦可以看 到龙头企业正依托自身禀赋加速布局新兴赛道:(1)旺能环境依托集团美欣达的废 弃车拆解产能布局动力电池回收产业;(2)圣元环保依托自身在福建地区的项目、 客户资源,协同三峡布局福建海上风电;(3)伟明环保依托集团资源布局印尼高冰 镍业务。行业成长模式得以优化,龙头企业第二成长曲线有望开启。

“焚烧+”内涵持续升级,板块成长逻辑有望持续优化。在此前,我们对于“焚烧+” 的定义多为固废企业依托垃圾焚烧项目横向布局生活垃圾/环卫/危废/工废固废一体 化的产业园模式。而伴随着龙头企业自身资源禀赋的不断挖掘,以及垃圾焚烧项目 稳定造血能力提供的资金支撑,新能源、循环再生等商业模式优、成长空间广阔的 新兴赛道成为固废企业布局的主方向。板块成长内涵进一步升级(从环卫到固废一 体化再到新能源),“焚烧+”3.0模式更加具备业绩、估值潜力。作为固废龙头之一, 公司同样具备多元赛道扩张潜力,根据公司官方微信公众号,公司目前已经启动沼 气制氢等新兴业务布局,期待长效增长潜力释放。(报告来源:未来智库)

四、盈利预测

重要假设:

1. 固废业务:分为瀚蓝本部固废项目、创冠固废项目、其他固废项目、环卫项 目。根据分项目量价拆分情况,我们预计固废业务2021-2023年收入增速为 20%、19%、14%,毛利率为32%、33%、33%。

2. 燃气业务:分为天然气和液化石油气销售收入。(1)天然气业务:受益于南 海地区制造业发达,2021年天然气需求量可观,后续保持稳定;2021年下半年以来天然气采购价格大幅上涨,我们预计未来2-3年会恢复正常水平。(2)液 化石油气业务整体保持稳定。对此我们预计:燃气业务2021-2023年收入增速 分别为41%、-5%、0%,毛利率分别为11%、12%、14%。

3. 供水业务:桂城水厂、第二水厂、九江水厂等稳健运营,我们预计供水业务 2021-2023年收入增速分别为8%、8%、4%,毛利率均为28%。

4. 排水业务:在运污水厂保持稳健运营,产能利用率逐年爬坡,我们预计排水业 务2021-2023年收入增速分别为8%、8%、15%,毛利率均为50%

5. 其他业务:其他业务主要指公司的资产管理业务,营收占比较小。根据2021年 三季报,公司针对该板块业务将加强信息化、智能化、数字化应用,实现业务 拓展和降本增效,我们预计该业务2021-2023年收入增速均为20%,毛利率均 为50%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com