瀚蓝环境分析

瀚蓝环境是广东佛山国资委旗下综合型环保上市平台,佛山国资委实际持有公司37%股份。公司拥有供水、污水、燃气和固废四大业务板块。旗下的南海固废处理环保产业园是目前国内唯一已建成并成功运营的具有完整固废处理产业链的固废处理产业园,被称为“瀚蓝模式”, “瀚蓝模式”在异地复制固废处理项目持续进行扩张。

2014 年,瀚蓝环境18.5 亿元以发行股份结合支付现金的方式收购创冠中国 100%股权,产生3.27亿商誉。

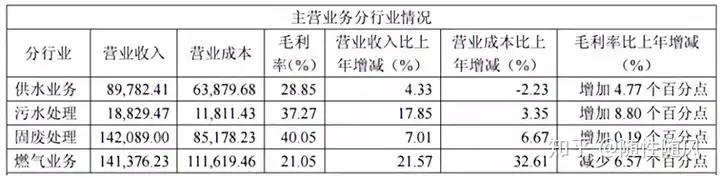

主营业务情况

供水业务

通过在佛山市南海区当地建设自来水厂及铺设供水管道为居民及单位提供供水服务,拥有供水服务全产业链,包括取水、制水、输水到终端客户服务。2017年营收占比21%左右。

2017供水业务主营收入增加 4.33%,主要是售水量同比增加;毛利率同比上升 4.77 个百分点, 一是在收入保持平稳增长的同时,电费、修理费等变动成本有所下降;二是平均水损下降 2.94 个百分点。

燃气供应

燃气供应业务,包括管道燃气、瓶装气等。公司在佛山市南海区和江西省樟树市从事相关业务。通过持有燃气经营许可证或与政府签订燃气特许经营协议开展相关业务,其中,在佛山市南海区是唯一一家管道燃气供应商;在樟树市拥有 11 个镇街的燃气特许经营权。2017年燃气供应业务营收占比34%左右。

燃气业务主营收入增加 21.57%,主要是公司对工业用户采取优惠气价政策及部分污染企业因环保政策要求转用天然气,使得销售量同比增幅较大;

污水处理

拥有污水处理服务全产业链,包括生活污水处理和工业污水处理,,拥有污水处理管网维护、泵站管理、污水处理厂运营管理、河涌治理的污水处理服务全产业链。污水处理业务和固废处理业务中的生活污水处理和生活垃圾处理,均采用特许经营的模式,通过与当地政府或市政管理部门签订 BOT 或 TOT 或 PPP 特许经营协议,在特许经营的范围内提 供相应服务。2017年污水处理业务营收占比4%左右。

污水业务主营收入增加 17.85%,主要是污水管网运营收入增加所致;毛利率上升 8.8 个百 分点,主要是电费、修理费等同比减少较多及新增污水管网运营收入。

固废业务

拥有固废处理服务全产业链,包括前端的垃圾集中压缩转运;中端的垃圾填埋、 生活垃圾焚烧发电、污泥干化处理、餐厨垃圾处理、粪便处理、危险废物处理处置、畜禽废弃物及动物固体废物无害化处理;以及末端的渗滤液处理、飞灰处理在内的全产业链覆盖。2017年固废业务营收占比34%左右。

利润增长点

1 固废业务,目前建成的固废业务,目前公司在建和筹建的固废处理产能10000吨/天,已投运产能 14300 吨/天左右。这部分产能,未来三年会逐步投产,并且预期未来项目增加。按平均增速30%处理,每年增加营收4.26亿,毛利1.71亿。

2 供水部分,供水部分由于没有项目增量,增速会很慢,按照2017年情况,按收入按3%增长,每年增加营收0.27,毛利0.078亿。

3 污水处理业务,主要是里水河流域污水处理项目,瀚蓝环境持有90%股权的蓝湾公司负责,里水河流域治理总投资约 21.5 亿元,2018年或者2019年投入使用,投入使用后,预测污水处理营收从1.88亿增长到6亿,维持现有毛利率,则每年毛利0.76毛利。

4 燃气业务,燃气增速在2017年基础上放缓,每年增长10%,则每天营收增加1.4亿,毛利0.3亿。

5 危废处理,危废项目已通过环评,产能9.3 万吨,投产预期贡献超利润 0.17亿。

以上合计,每年毛利增长3亿,与2017年相比(主营收入毛利12亿计算),增长25%。2018年每股净利润1.06左右。

2017主要财务数据

营业收入42亿,净利润6.52亿,扣非5.95亿。

经营现金流15亿,经营现金流不错。对于经营净现金流和利润的差值,公司给出如下解释:

公司报告期经营活动产生的净现金流量是 150,892.07 万元,而净利润是 69,732.90 万元,两 者相差 81,159.17 万元,主要原因是计提了资产减值准备 3,654.64 万元,计提固定资产折旧 25,627.91 万元、摊销了无形资产及长期待摊费用 34,939.65 万元,支付财务费用 18,635.62 万元, 存货减少 3,857.51 万元,经营性应收项目增加 16,731.16 万元,经营性应付项目增加 10,554.11 万 元。

资产负债率56.79%。总负债80.14亿,有息负债大约37亿左右。

应收款合计4.35亿,应收计提合计1183万,应收款不算高。

商誉3.27亿,有一定的商誉减值风险。

估值

预测2018年利润在2017年基础上,增加25%,eps为1.06,给予14~30pe估值。2018年下半年价格运行区间14.84~31.8。

评价

目前由于地方政府债务问题、去杠杆政策以及贸易战的冲击,整个市场高杠杆,高负债,现金流差以及ppp公司都遭遇杀跌,所以环保股不受待见,怕钱收不回来。瀚蓝环境至2017年底,应收账款4.35亿,比例不算高。瀚蓝环境的各项业务,供水、燃气、污水处理、固废处理各项业务,属于运营性质的企业,并不是工程建设企业,而且每个季度都从居民收费,现金流有保障。水费、燃气费经常上涨。垃圾发电业务,客户是各电网公司,这些业务,这些业务特征,保证了坏账的比例会比较小。并且公司大量业务在佛山南海,支付能力强,坏账风险不高。

不过公司商誉减值风险值得注意。

本文仅为学习研究使用,不构成买入建议。

股市有风险,投资需谨慎。

本文首发微信公众号:闲来论股

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com