瀚蓝环境简析

基本信息介绍

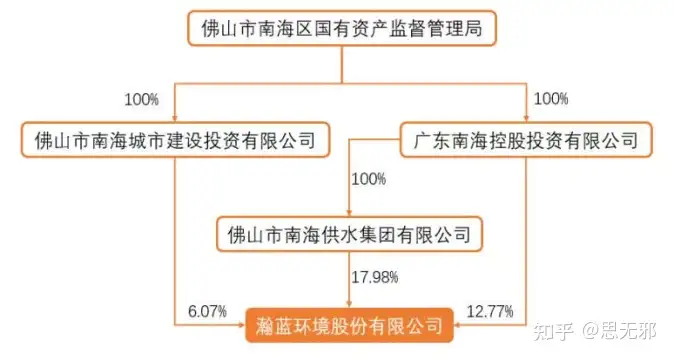

瀚蓝环境前身为南海发展股份有限公司,1992年成立,2000年上市。公司实控人为佛山国资委,通过南海控股公司、南海城建投及南海供水集团合计持有公司37%的股份。公司以供水业务起家,06年收购南海环保电厂进入垃圾焚烧领域,14年收购南海燃气发展进入燃气行业,19年收购深圳国源进军环卫行业,逐步形成固废处理/燃气/供水/污水四大业务板块。

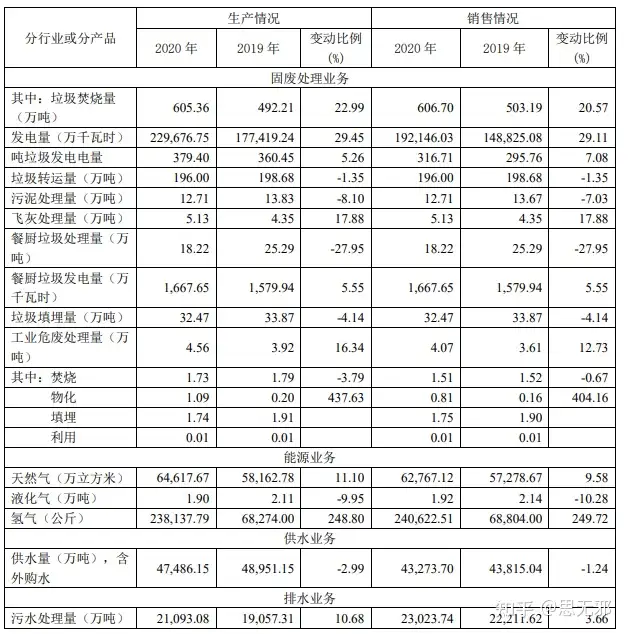

2020年经营情况如下:

固废业务增长29%,其他三项业务基本持平。

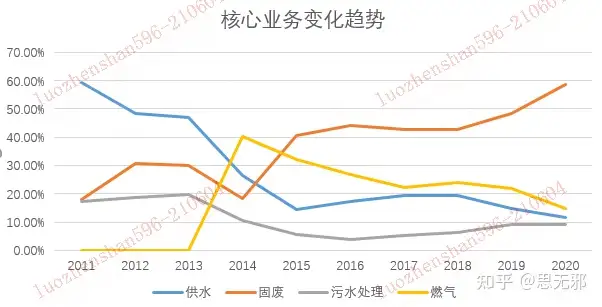

营业收入构成

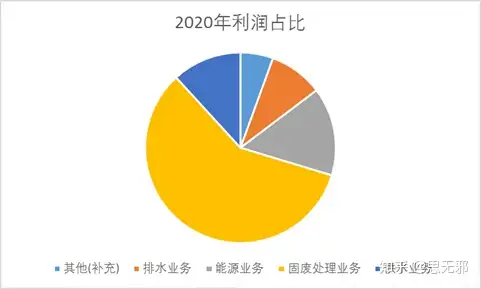

2020年利润占比中固废58%,能源14.88%,供水11.79%,排水9.14%,其他5.55%。固废处理已经成为第一大核心业务。

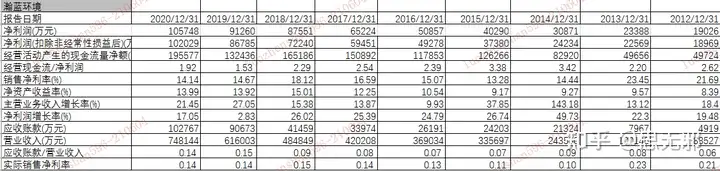

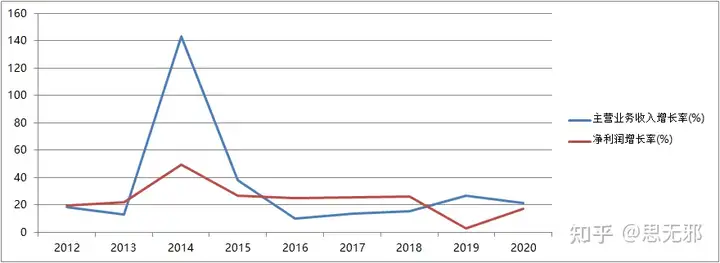

财务数据

分析

(1)ROE的值逐年上升,近四年稳定在14%左右

(2)销售净利率相比2018年下降4个点

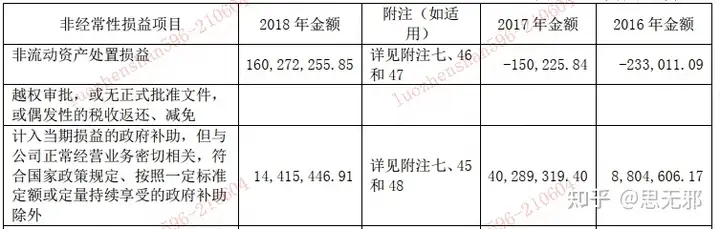

表中的销售净利率基本=不扣非净利润/营业收入,17年有0.6亿非经常性损益的净利润,18年有1.5亿,而19年和20年分别只有0.4亿和0.3亿。

2017年公司获得政府补助四千万。2018年的非经常性损益的净利润主要是处置官窑公司所得的收入。2017 年公司通过公开挂牌的方式,以人民币 18,172.74 万元的价格转让下属全资子公司官窑市场公司(佛山市南海区官窑诚发市场经营有限公司) 100%股权, 2018 年 1 月已完成股权转让相关工商变更登记。

该项收益不具有可持续性。用扣非净利润重新计算销售净利率,由数据可知几年销售净利率比较稳定。

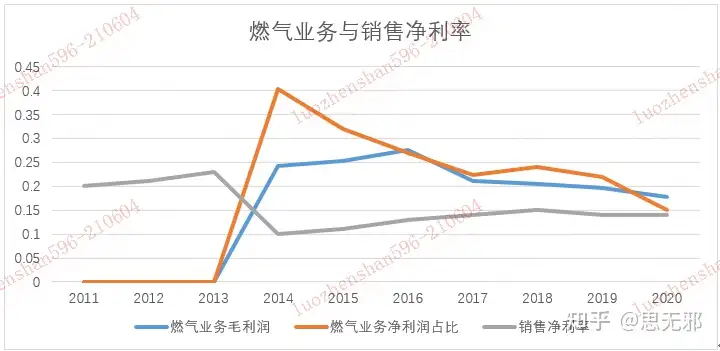

而2014年净利率降低主要由于引入了新的业务燃气业务,燃气业务的毛利率比较低,随着燃气业务的占比逐渐降低,销售净利率有所回升。

(3)应收账款2019年后升高

2019年应收帐款变动较大是由于部分补贴未收回,以及新增并购国源环境项目。

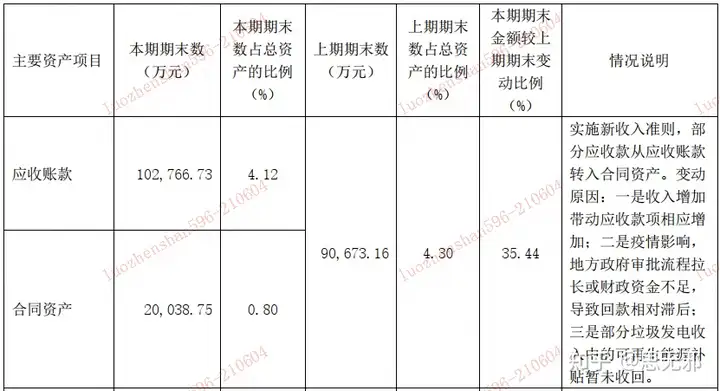

2020年应收账款占比较高是因为,:

1. 收入增加带动应收款项相应增加

2. 疫情影响,地方政府审批流程拉长或财政资金不足,导致回款相对滞后

3. 部分垃圾发电补贴暂未收回

2020年1月1日将未纳入可再生能源补贴项目清单的电费收入及未取得政府服务考核确认的环卫服务收入对应的应收账款重分类至合同资产。2020年实际应收账款应当为12亿,较上一年增长35%。

账龄基本都是一年以内,比较安全

合同资产

上述两项合同资产在经过审核确认后,会在一定条件下转为应收账款。

(4)净利润增速放慢

2019年以前净利润增速都在20%以上。2019年增速较低是因为2018年有一笔1.7亿的投资收益,而2019年只有5千万。

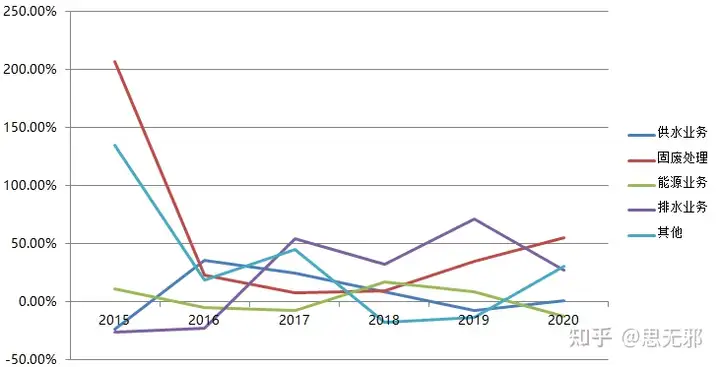

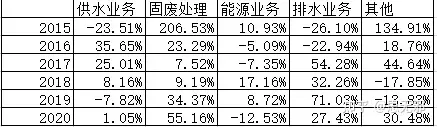

各项业务毛利润增速如下:

目前,固废和排水业务处于快速增长状态,供水和能源业务维持稳定。

能不能买

供水:

供水是公司设计比较早的业务,供需属于基本平衡的状态,价格是政府统一定价,使用量也不会出现大幅波动,比较难有大的增长,属于一份稳定收入。

2020年供水项目毛利润2.6亿。

能源业务:

2020年能源业务收入3.3亿毛利润,相比2019年下降12.5%

排水业务:

2020年排水业务收入2亿毛利润,相比2019年提升了27%

固废处理业务:

2020年固废处理业务收入12.9亿毛利润,相比2019年提升了55%。

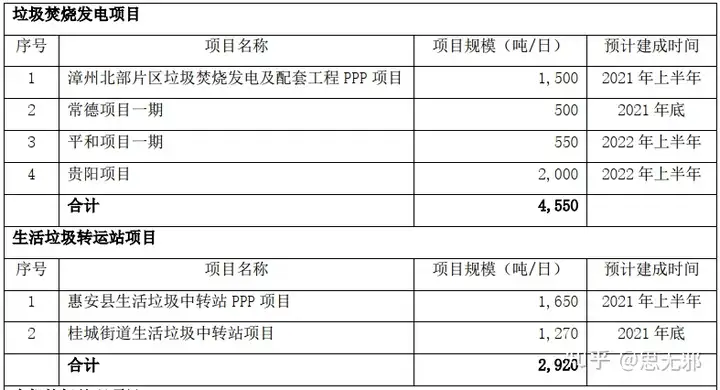

2019年末固废产能11800吨/日, 2020年新增产能5450吨/日,2020年末已投产生活垃圾焚烧发电规模为17250吨/日。2021一季度新增产能5100吨/日。当前公司已投产生活垃圾焚烧发电规模为22350吨/日。

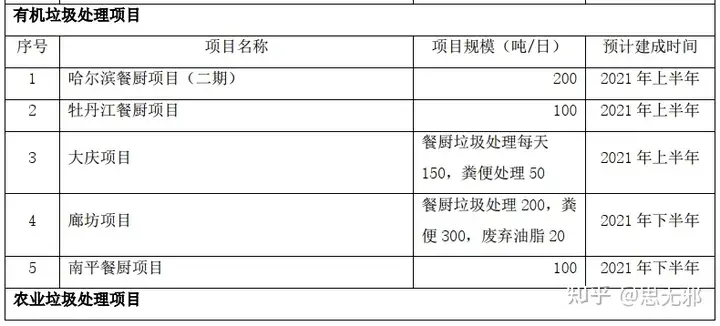

在建项目如下:

若垃圾焚烧项目全部顺利投产,2022年末固废产能将达到26900吨/日,较2020年提升56%。

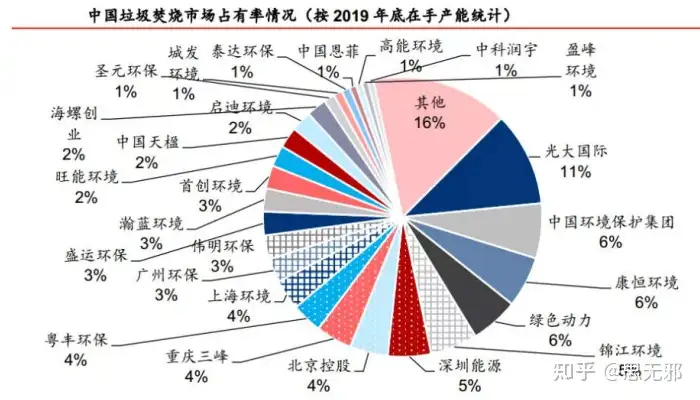

目前国内垃圾焚烧还处于非常分散的格局。截止2019年国内垃圾焚烧市场占有率,瀚蓝环境3%,最高的是光大国际仅为11%,其余大部分企业都在1%-4%之间。

目前我们和发达国家相比,垃圾焚烧的比例还很低,2020年7月31日,国家发展改革委、住房城乡建设部、生态环境联合印发了《城镇生活垃圾分类和处理设施补短板强弱项实施方案》。《实施方案》提出,到2023年,推动具备条件的低级以上城市基本建成分类投放、分类收集、分类运输、分类处理的生活垃圾分类处理系统,全国生活垃圾焚烧处理能力大幅提升。

瀚蓝环境的历史市盈率如下:

综合上面的分析,我认为瀚蓝环境未来几年保持15%的增长问题不大。当前瀚蓝环境18PE,公共事业类企业一般不会给较高的估值。现在这个价格不算特别贵,也不算特别便宜,买入可以赚到未来业绩增长的钱和些许估值回升的钱。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com