股票的收益率及其分布,接着计算指示风险的统计量:方差、偏度和峰度,最后检验了收益分布的正态性。

一、股票的收益

导入CSV时序数据并制作图表

import datetime

import pandas as pd

import pandas_datareader.data as web

start = datetime.datetime(1980, 1, 1)

end = datetime.date.today()

df = web.DataReader(AAPL, yahoo, start, end)

print(df.head(1000000))

df.to_csv(rE:\stock\apple.csv,index=True)

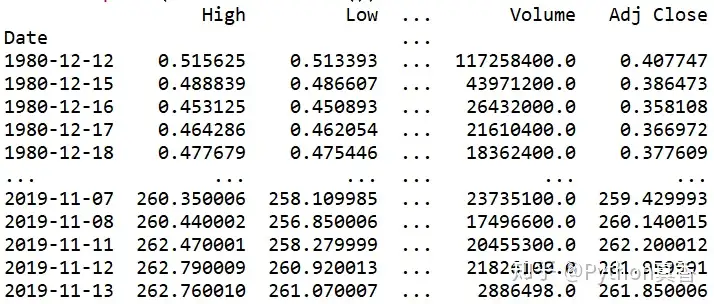

StockPrices = pd.read_csv(rE:\stock\apple.csv,parse_dates=[Date], index_col=Date)

#将数据按日期这一列排序(保证后续计算收益率的正确性)

StockPrices = StockPrices.sort_values(by=Date)

print(StockPrices.head())

#1.计算收益率

#增加一列"Returns,存储每日的收益率

StockPrices[Return] = StockPrices[Adj Close].pct_change()

#检查前5行数据

print(StockPrices.head())

#删除缺失值

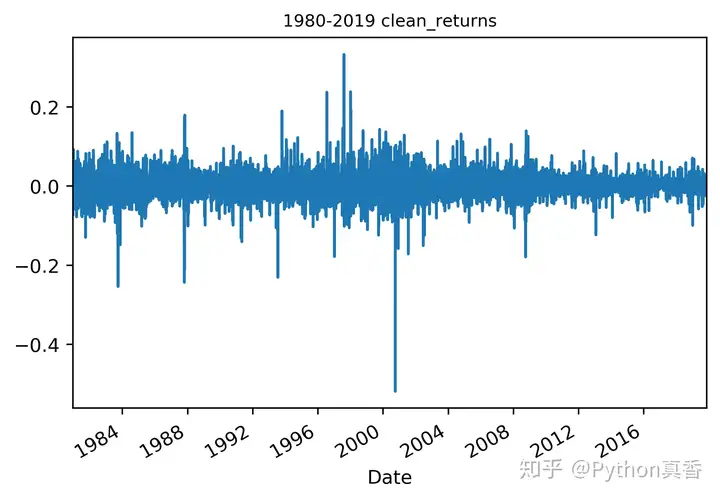

clean_returns = StockPrices[Return].dropna()

#绘制每日收益随时间变化的图

#导入matplotlib绘图包中的pyplot模块

import matplotlib.pyplot as plt

clean_returns.plot()

plt.title(1980-2019 clean_returns,fontsize=9)

plt.savefig(E:\stock\收益率,dpi=400,bbox_inches=tight)#输出图表存入此地址中

plt.show()

#2.收益的均值

#导入numpy包

import numpy as np

#计算股票的日均平均值

mean_return_daily = np.mean(clean_returns)

print("日平均收益:",mean_return_daily)

#将日收益率转换为年化收益率

#计算平均年化收益

mean_return_annualized = ((1 + mean_return_daily)**252) - 1

print("平均年化收益:",mean_return_annualized)

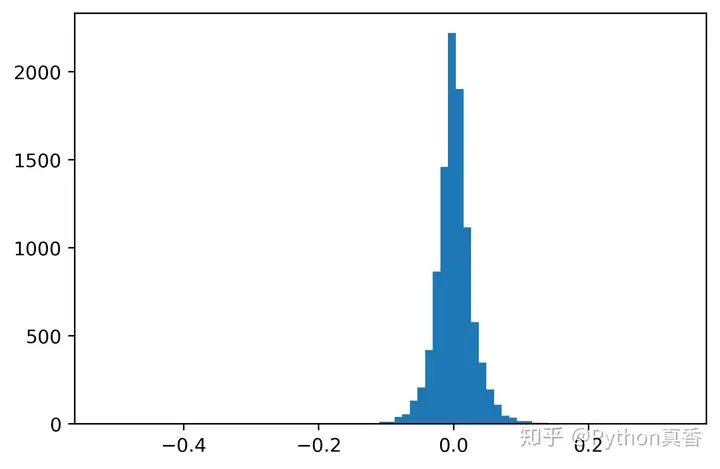

#3收益的分布

#绘制直方图

plt.hist(clean_returns, bins=75)

plt.savefig(E:\stock\收益直方图,dpi=400,bbox_inches=tight)

plt.show()

是正态分布???(后面我将围绕这个问题展开,因为金融市场的风险是对不确定性的度量,反应在收益的波动上。如果从长期看,股票收益符合正态分布,即股票的收益一定紧靠在平均收益旁边,那么是不是意味着:股票有风险,投资需谨慎,是一句空话?)

二、风险的衡量

金融市场的风险是对不确定性的度量,反应在收益的波动上。一般可用以下统计量来表示:

方差或标准差偏度峰度

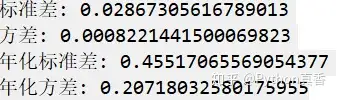

#计算标准差

sigma_daily = np.std(clean_returns)

print("标准差:",sigma_daily)

#计算方差

variance_daily = sigma_daily ** 2

print("方差:",variance_daily)

#计算年化标准差

sigma_annualized = sigma_daily*np.sqrt(252)

print("年化标准差:",sigma_annualized)

#计算年化方差

variance_annualized = sigma_annualized ** 2

print("年化方差:",variance_annualized)

偏度是数据分布偏斜方向和程度的度量,反应分布的非对称性。

下图所示的曲线分别代表了负偏态和正偏态。在金融领域,人们更倾向于正的偏度,因为这意味着高盈利的概率更大。

#从scipy.stats 导入skew函数

from scipy.stats import skew

#计算收益分布的偏度

returns_skewness = skew(clean_returns)

print("偏好:",returns_skewness)

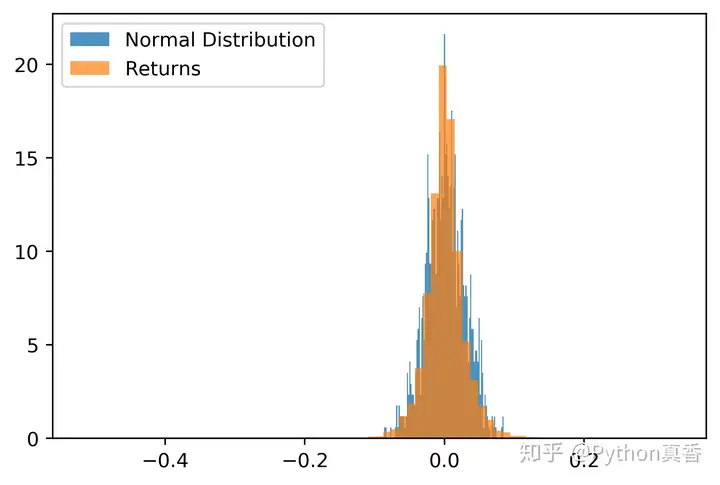

峰度表征概率密度分布曲线在平均值处峰值高低的特征数,反映了峰部的尖度。通常将样本的峰度和正态分布相比较,因为正态分布的峰度是3,所以将超出3的部分称为超值峰度。大部分金融收益都具有正的超值峰度。

上述峰度的计算结果表明,该股票收益的峰比正态分布高得多。我们也可通过下图概率密度分布的比较看出来,图中橙色代表收益的分布,而蓝色表正态分布。

#模拟正态分布数据,其均值和标准差与文中的股票收益相同。

mu = mean_return_daily

sigma = sigma_daily

norm = np.random.normal(mu, sigma, size=1000)

#绘制正态分布概率密度分布图

plt.hist(norm,bins=100,alpha=0.8,density=True,label=Normal Distribution)

#绘制收益的概率密度分布图

plt.hist(clean_returns,bins=75,alpha=0.7,density=True,label=Returns)

#增加图例说明

plt.legend()

#保存图片

plt.savefig("E:\stock\模拟图",dpi=400,bbox_inches=tight)

#绘图

plt.show()

似乎,可以判定股票收益分布并不是正态分布,那么我们就此可以判定不是正态分布吗?我们需要使用真正的统计检验方法,而不是简单地检查峰度或偏度。只要知道如何使用p值判断数据的正态性:如果p值小于等于0.05,就拒绝正态性假设,得出数据非正态分布的结论。

#三、收益分布正态性检验

#从scipy.stats导入shapiro

from scipy.stats import shapiro

#对股票收益进行Shapiro-wilk检验

shapiro_results = shapiro(clean_returns)

print("Shapiro-wilk检验结果:",shapiro_results)

#提取p值

p_value = shapiro_results[1]

print("p值:",p_value)

计算得到的p值非常小,在目前的精度下等于0,所以我们可以肯定地说该收益分布不是正态分布。

本文模仿于此文

https://www.jianshu.com/p/b22bd9a587a2