基本面分析|苹果:在过高的估值和惊人的业绩之间陷入困境

苹果公司报告了惊人的季度业绩,各个地区的产品类别和财务指标均有所增长。从长远来看,该公司的基础非常牢固,应该继续扩大业务。从基本面和技术角度看,该股短期内可能会发生修正回调。尽管我不敢说现在应该卖出,但目前应该等待更好的买入机会。

在2018年2月我在德语博客上写了第一篇关于我最喜欢的品牌——Apple(AAPL)的文章之后,我现在决定在Seeking Alpha上写一篇。实际上,我想保存有关Apple的文章,以用于下一次股市修正。但是,鉴于采取了各种刺激措施来克服疫情对经济以及大型科技股的杰出季度数据的影响,股市将出现回调这一问题尤其值得怀疑。所以我决定现在写这篇文章。

我在上一篇关于Seeking Alpha的文章中写道,Alphabet(GOOGL;GOOG)在2018年初总是能让我想到苹果,当时该公司正努力应对销售下滑和市场日益饱和的局面,从而使该公司的市盈率低至10。

尽管如此,有关苹果的说法在2019年发生了变化,因此该公司成为大盘中表现最好的公司,回报率超过170%。除其他事项外,价值数百亿美元的股票回购,主力投资者沃伦·巴菲特(Warren Buffett)的进入以及服务和可穿戴设备部门的贡献,使得投资者对该股票进行了重新评估。

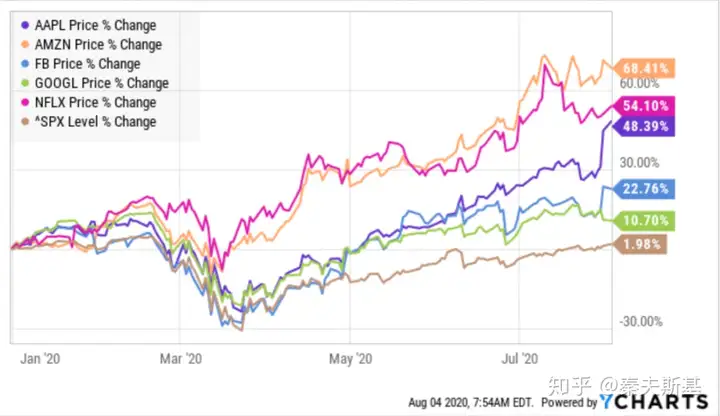

下表显示了自2019年初以来苹果与同业和标准普尔500指数的表现对比,是当前市值最高的公司和品牌。

就今年而言,该股票从年初至今上涨约为50%,也是FAANG股票中表现最好的股票之一,到目前为止,其表现已超越标准普尔500指数(请参见下表)。

在下文中,我想简要概述当前的季度数据,并从收益和风险的角度讨论在股价大幅上涨之后目前投资苹果股票是否值得。在此过程中,我将讨论基本面、估值和技术状况。

苹果发布了出色的季度业绩,各个地区的产品类别和财务比率方面均取得了增长,并且在所有方面均超出了预期。

尽管存在诸多障碍(例如,门店关闭,经济活动水平下降,供应紧张),但总收入同比增长了11%,而华尔街此前预计收入将下降约2%,并且其为巨大的上涨而感到惊讶。令人惊讶的是,欧洲,日本和亚太其他地区的收入增长特别强劲,增长率达到两位数。

在这种情况下,值得一提的是,国际销售额现在占总销售额的60%,高于去年同期的47%。这可能同时具有优势(例如,对美国消费者的依赖性降低)和劣势(例如,对全球经济事件的脆弱性变大)。

我认为,到目前为止苹果的实力尤其受到美国消费者支出的强劲推动。有趣的是看这种收入组合在未来将如何发挥作用。

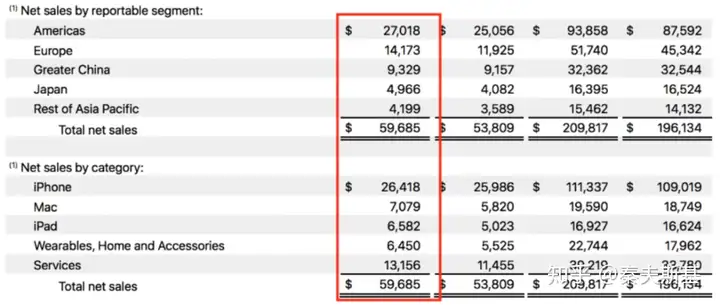

下图概述了苹果过去一个季度的业绩。

我们看到最后一行,营业收入和净收入分别增长了13%或11%。由于股票回购的异常高涨,管理层甚至能够推动每股收益提高至创6月份季度记录的18%。此外,该公司产生了163亿美元的经营现金流,增长46亿美元同比增长39%,增长幅度令人印象深刻,创下了第三季度记录。

此外,该公司在第三季度向股东返还了超过210亿美元,其中约160亿美元用于股票回购。截至本季度末,公司的净现金为810亿美元,鉴于该公司的目标是随着时间的推移达到净现金流中立,因此可以预期,其中很大一部分将用于进一步的回购。

出乎意料的是,苹果公司宣布从8月31日开始实行4:1的股票分割。当然,这些结果提出了一个问题:由于居家办公和刺激性工资,疫情是否提高了苹果产品的需求,又或者即使苹果在全球范围内关闭商店,但苹果品牌还是可以对消费者产生了不可抗拒的吸引力?

根据管理层在财报电话会议上的声明,冠状病毒及其产生的影响既有正面也有负面,这些影响包括居家办公、远程学习、经济活动水平下降和刺激检查:

尽管Mac和iPad的需求受到积极影响,但由于门店关闭,iPhone、可穿戴设备、广告和AppleCare产品受到了反向影响。

尽管如此,iPhone收入在连续六个季度下降之后,本季度增长了2%,可穿戴设备收入增长了17%。Apple Watch继续扩大其覆盖范围,本季度中有超过75%的客户首次购买了Apple Watch。

在本季度中,购买Mac和iPad的客户中约有一半是该产品的新用户,这导致这两种产品主动元器件的安装人数再创新高。

转向中国:尽管中美两国政府之间一直存在贸易和政治纠纷,但iPhone 11一直是最畅销的iPhone机型,并已成为中国城市销量第一名。在Mac和iPad方面,购买Mac的客户中约有四分之三是中国的新客户,购买iPad的三分之二是新用户,这将使新客户的比例达到新高。

在服务收入方面,付费订阅环比增长了3500万,而苹果现在在平台上的各项服务有超过5.5亿付费订阅,比一年前增加了1.3亿。在这种趋势中,我们仍然有信心在2020年结束之前达到6亿付费订阅的增长目标。令人印象深刻的是,由于进行服务组合销售(例如AppleCare,Cloud,Music)所以服务毛利率为67%。

总而言之,这些出色的结果将帮助推动主动元器件的基础安装达到苹果所有产品类别的历史新高。

考虑到Apple客户的忠诚度以及硬件、软件和服务的集成,可以预期,刚接触Apple产品的客户将购买不同产品类别的产品并注册服务订阅(例如Apple Music,Apple TV,Cloud,Apple Card),从而提高了交叉销售的潜力并推动了公司的整体销售。

在这种情况下,一个重要的细节是增加了为商店中的Apple产品提供每月0%利息的分期付款以及以旧换新的可能性,这正成为对公司销售产生积极影响的更为普遍的趋势。

尽管该公司没有为当前季度提供指导,但潜在的疫苗或治疗有望增强消费者的信心,尽管iPhone 12的发布由于当前情况而有所延迟,但即将到来的假期可能再次推动消费者对苹果产品的需求。

尽管苹果公司的表现从根本上讲无可挑剔,尽管全球疫情造成了非常艰难的环境,但该公司仍然提供了令人印象深刻的数据。让我们现在来看一下该公司的估值和图表技术状况。

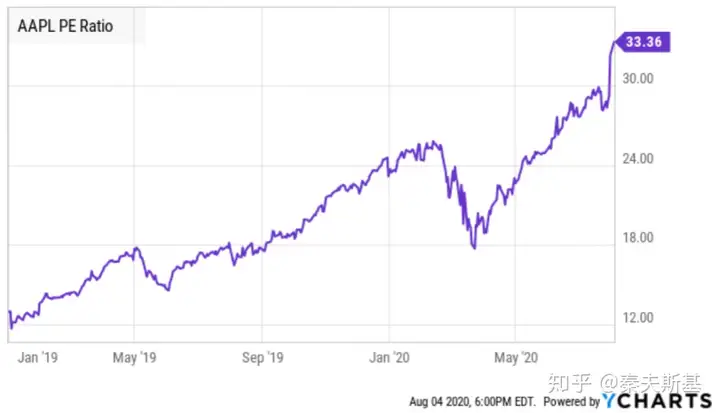

正如本文引言中已经提到的,由于叙述方式的变化和投资者对公司的重新评估,苹果的估值已急剧上升。因此,根据晨星公司的数据,苹果现在的市盈率接近34,几乎是其5年平均值17的两倍。

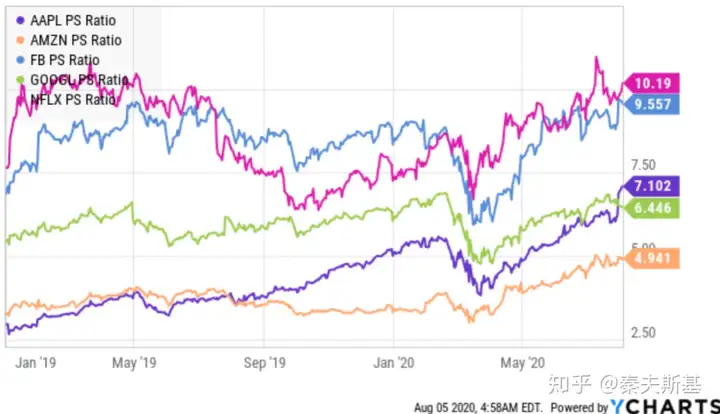

同时,根据晨星公司的数据,市销率已提高至7,几乎是5年平均值3.7的两倍。

除其他事项外,价值数百亿美元的股票回购,主力投资者沃伦·巴菲特(Warren Buffett)的进入以及服务和可穿戴设备部门的贡献,导致投资者对该股票进行了重新评估。

总而言之,将苹果与其他技术巨头的估值进行比较是有意义的。以市销率衡量当前估值时,值得注意的是,尽管苹果通常是科技巨头中增长最慢的公司,但其估值却相对较高。其5年平均收入增长率为7%,根据晨星公司的数据同行同期的增长率为两位数(不包括Alphabet在上一季度的收入下降;实际上我想使用EV/收入比率,该比率还额外考虑了现金和债务,这是YCharts的技术问题)。

不过,我准备了两个评估模型,以便对估值进行更准确的评估。

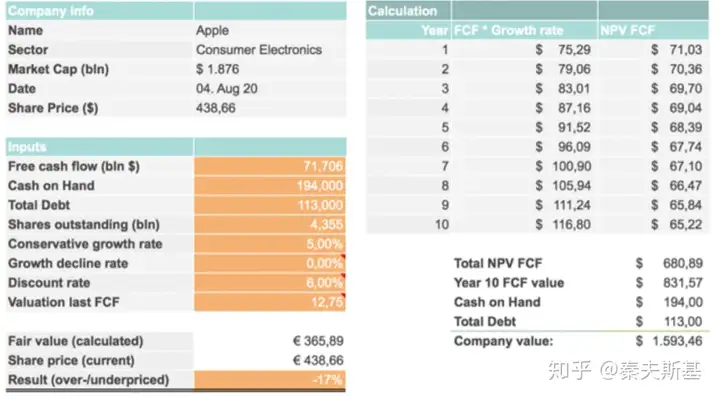

第一种评估方法基于DCF计算。为了选择一种保守的方法,我选择了自由现金流每年5%的增长率。过去,Apple的FCF不稳定。此外,根据MarketScreener的分析,分析师的共识预测FCF将于2021财年增长8.7%,并于2022年增长5%。基于价格/现金流倍数,根据晨星公司的数据,我为最后一个FCF选择了12.75的倍数,该倍数是5年平均值,是当前估值的一半。

在基于DCF计算的第一种估值方法中,公允价值为365,89美元,相当于当前股票高估了17%(请参见下图)。

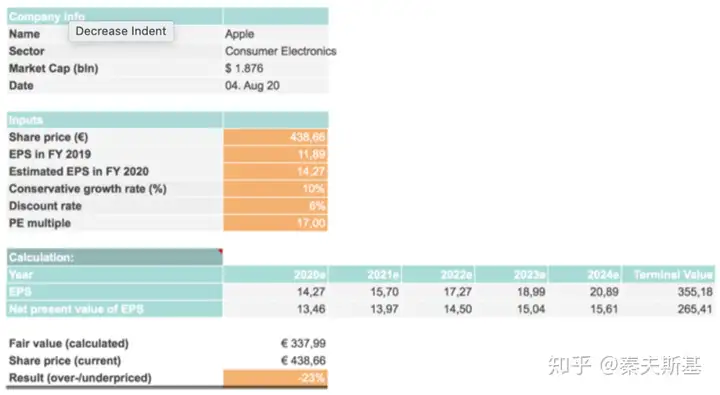

第二种估值方法基于每股收益计算。为了选择一种保守的方法,我选择了EPS增长率为每年10%。根据晨星公司的数据,过去5年的平均EPS增长率为13%。此外,根据Market Screener的分析,分析师一致预计2021财年EPS增长20%,2022年EPS增长8%。

基于市盈率,我选择12.75的倍数来计算最终价值,根据晨星公司的数据,这是过去5年的平均值,是当前估值的一半。

在第二种估值方法中,公允价值为337,89美元,相当于当前股票高估了23%(请参见下图)。

但是,当前的计算不包括出色的回购计划的影响。股票回购计划很可能对股价产生积极影响。

为了完整起见,我还考虑了技术状况。从技术角度来看,值得注意的是,该股再次突破了上升趋势(请参见下表)。

另一方面,RSI和MACD显示该股目前处于超买状态。这使得潜在的修正似乎相对可能性较大,例如,回调至SMA100(蓝线)或SMA200(红线)可以创造一个良好的购买机会(请参见下表)。

一方面,尽管全球疫情给环境带来了挑战,但苹果公司在所有地理区域、产品类别和财务比率方面均实现了惊人的季度业绩增长。用户群增至历史新高,这可能会提高交叉销售的潜力,并在将来推动公司的整体销售。新的刺激计划、即将到来的假期以及新的iPhone机型也可能引发对Apple产品的进一步需求。

此外,Apple越来越多地涉足“硬件即服务”,您可以按月分期付款,不用为产品支付利息,并可以通过定期以旧换新的方式升级设备。使得苹果的收益和现金流的可预测性增强,并且不易受到波动的影响。

正在进行的股票回购计划以及即将进行的4:1的股票拆分可能提供股价进一步上涨的动力。在这方面,我也对管理层提出批评。虽然我可以理解股票分割,但由于苹果公司在道琼斯工业平均指数中所占的比重很大,并且股价超过400美元,所以我认为从股东的角度看,以当前价格继续进行股票回购计划没有任何价值。

作为股东,如果将这些资金用于研发(例如将Siri扩展为虚拟助手)或用于前景广阔的领域(例如远程医疗、人工智能、增强现实)的收购,我会感到更加高兴。

不幸的是,在我看来,管理层目前更多地专注于金融工程而非创新。

另一方面,从估值角度和技术角度来看,苹果的估值似乎过度扩张。基于DCF方法的公允价值计算显示库存高估了17%,而基于EPS方法的公允价值计算表明库存高估了23%。请记住,估值是一项短期指标。

可能给股价带来更大压力的事态发展是,例如,正在进行的针对苹果应用开发商规则的反托拉斯调查,美国和中国政府之间持续的贸易争端以及全球疫情导致的经济活动水平下降。

总而言之,可以说,尽管我不敢说应该卖出股票,但目前应该等待更好的买入机会。因此,我目前会给予苹果中性评级。

文章作者:Güner Soysal

文章地址: https://seekingalpha.com/article/4365117-apple-torn-overextended-valuation-and-stunning-results

为什么股票书看得越多,炒股亏得越历害? - 秦夫斯基的回答 - 知乎

你用的交易系统是怎样的,并谈谈你建立这个系统的过程和时间? - 秦夫斯基的回答 - 知乎

❤看完文章了嘛❤

信老秦,不迷路!

更多市场逻辑会不断在后续回答问题中给大家分享,欢迎点赞关注

如果你对投资有兴趣,并且想赚钱的话,欢迎私聊我加入老秦的投资交流群。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com