天风·数据研究 | 新能源汽车景气度跟踪:M4W2订单周度改善,车展有望带动终端需求回升

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

4月第2周订单呈周度改善态势,上海车展前夕部分消费者持币观望,前两周订单需求合计较3月同期有个位数下降。我们认为,自3月下旬以来降价的刺激作用加速消退,二季度降价不再是主旋律,上海车展开启新车投放周期,新车上市有望重塑价格带,带动市场活力及终端需求的回升。

1. 2023 年 4 月新能源汽车新增订单跟踪与预测

1.1. 周度订单跟踪:订单周度环比改善,车展带动新车投放周期开启

天风数据团队访问 60 位汽车从业人员,在 4 月单周问卷调查中,基于样本数量、代表性的考虑共收集 75 份样本进行系统梳理。本周问卷调查中共访问 9 家车企,根据我们进行的调查问卷数据得:

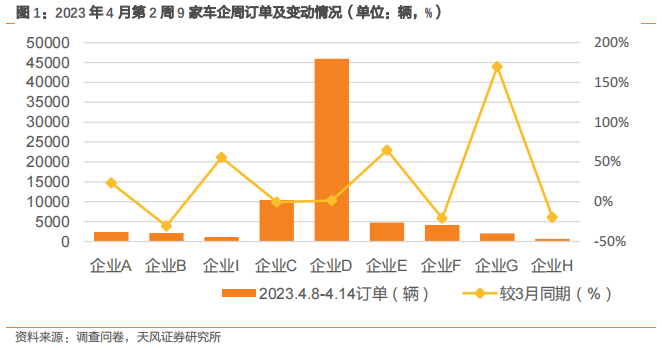

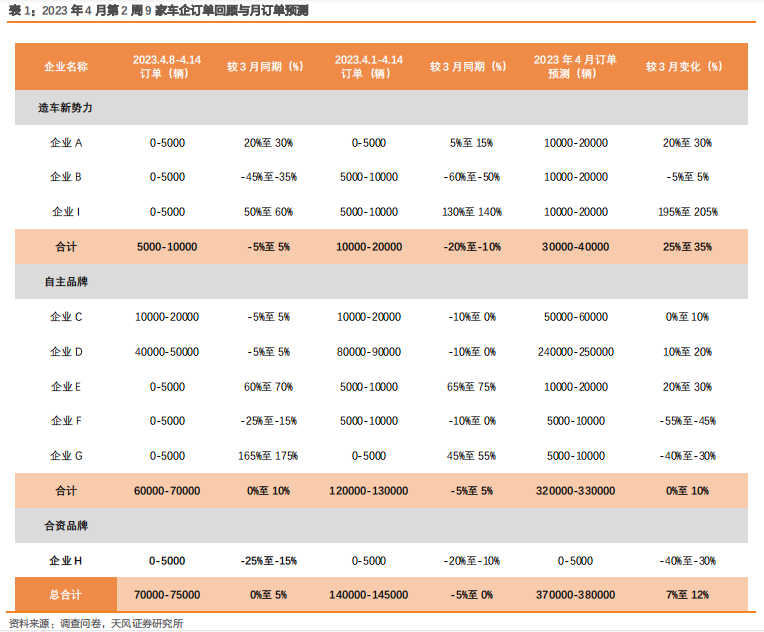

2023 年 4 月第 2 周(4.8-4.14)周订单跟踪:9 家车企新增订单 7.0-8.0 万辆,新增订单较 3 月 W2 同比+0%至+5%,4 家车企新增订单的环比增速高于整体水平,其中部分自主品牌增幅显著。

✓ 造车新势力(调研合计 3 家):第 2 周新增订单 0.5-1.0 万辆,相比 3 月同期-5%至5%。

✓自主品牌(调研合计 5 家):第 2 周新增订单 6.0-7.0 万辆,相比 3 月同期+0%至+10%。

✓ 合资品牌(调研合计 1 家):第 2 周新增订单 0-0.5 万辆,相比 3 月同期-25%至-15%。

2023 年 4 月前 2 周订单回顾:9 家车企新增订单 14.0-15.0 万辆,新增订单较 3 月同期-5%至 0%,5 家车企新增订单的环比增速低于整体水平。

✓ 造车新势力(调研合计 3 家):4 月前 2 周新增订单 1.0-2.0 万辆,相比 3 月同期-20%至-10%。

✓自主品牌(调研合计 5 家):4 月前 2 周新增订单 12.0-13.0 万辆,相比 3 月同期-5%至+5%。

✓ 合资品牌(调研合计 1 家):4 月前 2 周新增订单 0-0.5 万辆,相比 3 月同期-20%至-10%。

4 月第 2 周订单相较 M4W1 有 5%至 10%的增加,其中自主品牌起到主要贡献,M4W2 订

单较上月同期 M3W2 增加 0%至 5%,订单呈周度环比改善态势。前两周订单较上月同期有

个位数微降,主要系 M4W1 订单下滑所致。

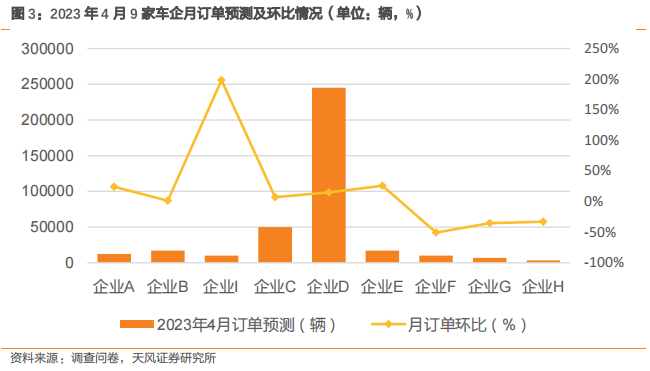

1.2. 4 月订单预测:新增订单有望达 37.0-38.0 万辆,环比 3 月+7%至+12%

2023 年 4 月订单预测:根据 4 月前 2 周订单表现,预计 9 家车企 4 月新增订单有望在

37.0-38.0 万辆之间,环比 3 月+7%至+12%。根据我们进行的调查问卷数据得:

✓ 造车新势力(调研合计 3 家):4 月订单预计 3.0-4.0 万辆,较 3 月+25%至+35%。

✓ 自主品牌(调研合计 5 家):4 月订单预计 32.0-33.0 万辆,较 3 月+0%至+10%。

✓ 合资品牌(调研合计 1 家):4 月订单预计 0-0.5 万辆,较 3 月-40%至-30%。

4 月作为二季度首月,上海车展前夕部分消费者持币观望,前两周订单需求合计较 3 月同期有个位数下降。我们认为,自 3 月下旬以来降价的刺激作用加速消退,二季度降价不再是主旋律,随着上海车展的举办,各家车企也借此契机发布新车型,车市新一轮新车型投放周期,新车型有望重塑价格带,价格体系或将趋于稳定。4 月后两周订单有望继续改善,市场终端需求有望企稳回升。我们预计 9 家车企 4 月新增订单有望在 37.0-38.0 万辆,环比 3 月+7%至+12%。

2. 2023 年 4 月新能源车销量前瞻跟踪与预测

2.1. 周度交付量跟踪:交付本周边际改善,新势力提速显著

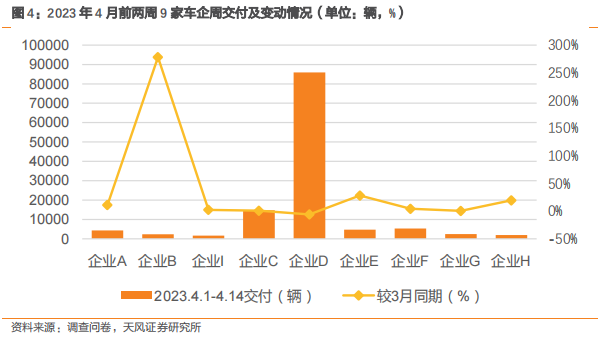

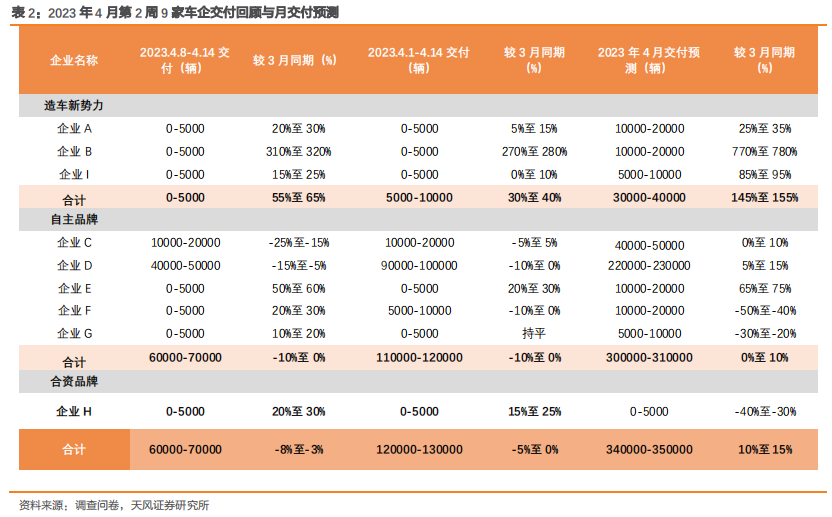

2023 年 4 月第 2 周(4.8-4.14)交付量跟踪:9 家车企共计交付 6.0-7.0 万辆,交付量较3 月 W2 同比-8%至-3%,2 家车企新增交付的环比增速低于整体水平。根据我们进行的调查问卷数据得:

✓ 造车新势力(调研合计 3 家):第 2 周交付量为 0-0.5 万辆,相比 3 月同期+55%至+65%。

✓

自主品牌(调研合计 5 家):第 2 周交付量为 6.0-7.0 万辆,相比 3 月同期-10%至+0%。

✓ 合资品牌(调研合计 1 家):第 2 周交付量为 0-0.5 万辆,相比 3 月同期+20%至+30%。

2023 年 4 月前 2 周交付回顾:9 家车企共计交付 12-13 万辆,新增订单较 3 月同期环比-5%至 0%,1 家车企交付量的环比增速低于整体水平。

✓ 造车新势力(调研合计 3 家):4 月前 2 周共计交付 0.5-1.0 万辆,相比 3 月同期+30%至+40%。

✓ 自主品牌(调研合计 5 家):4 月前 2 周共计交付 11.0-12.0 万辆,相比 3 月同期-10%至+0%。

✓ 合资品牌(调研合计 1 家):4 月前 2 周共计交付 0.0-0.5 万辆,相比 3 月同期+15%至+25%。

4 月第 2 周 9 家车企交付较上周 M4W1 增加 10%至 15%,其中新势力周度改善较为显著,本周交付较 M3W2 出现个位数下滑,主要系 3 月季末冲量基数较大。4 月前两周 9 家交付量合计在 12-13 万台,较上月同期有个位数下滑,但整体交付节奏较为稳定。

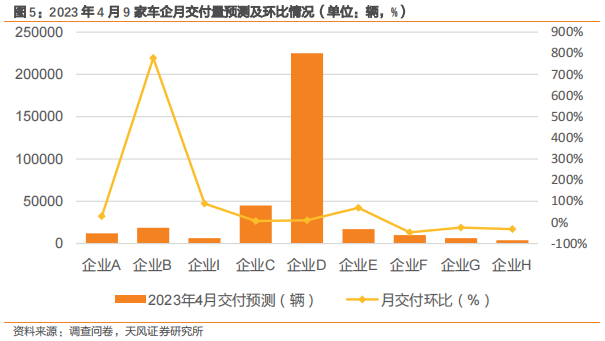

2.1. 4 月交付预测:交付量有望达 34-35 万辆,环比 3 月+10%至+15%

2023 年 4 月交付预测:根据 4 月前 2 周交付表现,预计 9 家车企 4 月交付量有望达 34-35 万辆,环比 3 月+10%至+15%。根据我们进行的调查问卷数据得:

✓ 造车新势力(调研合计 3 家):4 月预计交付合计 3.0-4.0 万辆,较 3 月+145%至+155%。

✓ 自主品牌(调研合计 5 家):4 月预计交付合计 30.0-31.0 万辆,较 3 月+0%至+10%。

✓ 合资品牌(调研合计 1 家):4 月预计交付合计 0-0.5 万辆,较 3 月-40%至-30%。根据 4 月前两周的交付数据以及前期在手订单的累计情况,我们认为,前期降价有助于车企积累在手订单,并且二季度随着新车型亮相上海车展,将加速车企订单的积累,各家车企交付节奏或将逐步加快。我们预计,4 月全月 9 家样本车企交付量有望达 34-35 万辆,环比 3 月+10%至+15%。

3. 数据回顾及投资建议

3.1. 4 月第 2 周订单、交付跟踪及前瞻

在对 9 家车企相关渠道专家进行的调查问卷及研判后,总结如下:

✓ 周订单跟踪:4 月第 2 周(4.8-4.14)9 家车企新增订单 7.0-8.0 万辆,新增订单较 3月 W2 环比 0%至+5%,4 家车企新增订单的环比增速高于整体水平,其中部分新势力、自主品牌增幅显著。

✓ 月订单预测:9 家车企 4 月新增订单有望达到 37.0-38.0 万辆,环比 3 月+7%至+12%。

✓ 周交付跟踪:4 月第 2 周(4.8-4.14)9 家车企共计交付 6.0-7.0 万辆,交付量较 3 月W2 环比-8%至-3%,2 家车企新增交付的环比增速低于整体水平。

✓ 月销量预测:9 家车企 4 月交付量有望达 34-35 万辆,环比 3 月+10%至+15%。

3.2. 投资建议

4 月第 2 周订单相较 M4W1 有 5%至 10%的增加,其中自主品牌起到主要贡献,订单呈周度改善态势,上海车展前夕部分消费者持币观望,前两周订单需求合计较 3 月同期有个位数下降。我们认为,自 3 月下旬以来降价的刺激作用加速消退,二季度降价不再是主旋律,上海车展开启新车投放周期,新车上市有望重塑价格带,带动市场活力及终端需求的回升。

风险提示:调研样本有限不代表行业全貌;调查问卷获取订单及销量预测数据仅供参考;行业景气度不及预期;零部件供应不稳定;疫情形势不及预期影响生产销售;新产品推出不及预期。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com