天风策略刘晨明:2013年是如何进行四月决断的?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

2013年市场与2023年有一定相似之处,都是宏观弱复苏+新兴产业技术突破组合。在年初的预期交易之后,大盘指数震荡调整,但经过两年估值消化的创业板大幅上涨,TMT代表的成长板块带来了显著的结构性机会。本篇将在4月决断的框架上复盘2013年市场。

1. 13年4月之前,指数层面在复苏预期交易后进入震荡

春节前:极度悲观下的总量经济复苏预期交易。2012年在海外衰退的冲击下,国内稳增长压力加剧。12年二季度、三季度GDP继续走低,股市也持续磨底。

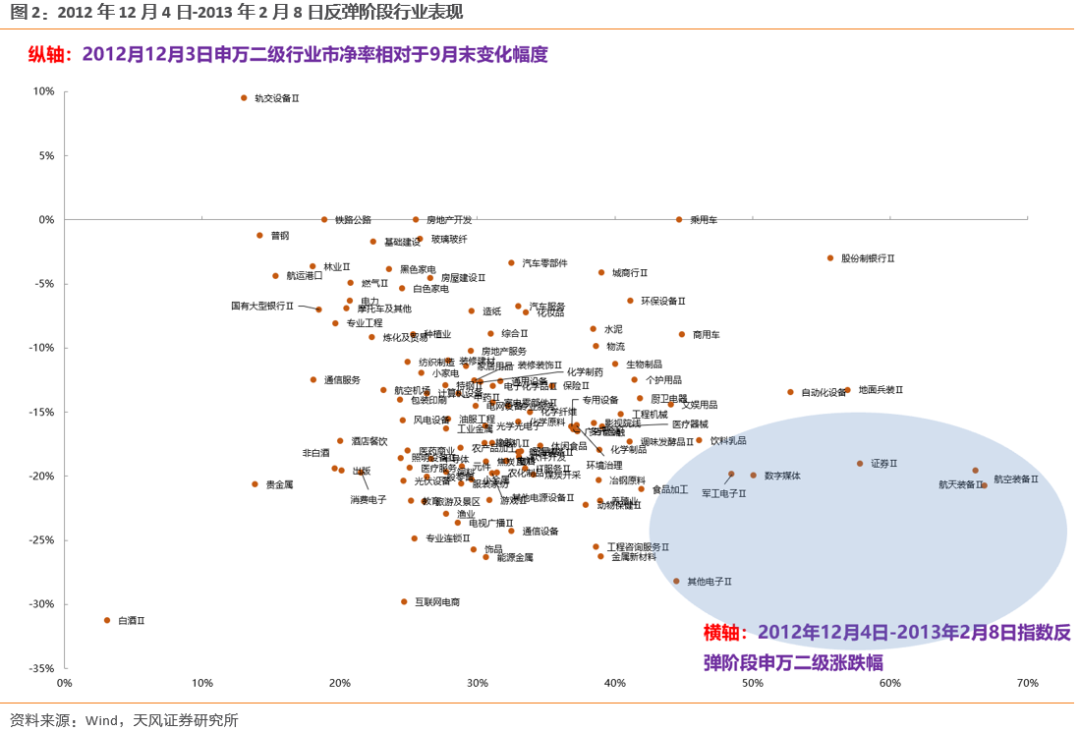

直到12年12月4日政治局会议召开,加码稳增长,数据上地产投资也在年底触底回升,A股由此开启基于复苏预期的反弹。行业上看,前期调整比较充分的板块弹性更大。领涨的军工细分、数字媒体、券商等,都已在四季度充分定价了悲观预期(pb下调幅度大)。

春节后至4月末:指数调整,主题交易活跃。复苏预期交易之后,宏观基本面缺乏增量信息,指数层面随即陷入调整。具体而言,TMT以及政策倾斜的环保产业、生物科技等方向取得显著的超额收益,创业板经历开市两年的估值消化后触底反转;而与总量高度相关的周期地产金融则普遍调整。

2. 4月决断:强复苏还是弱复苏?总量还是成长?

决断之一:强复苏还是弱复苏。13年国内复苏阶段,海外经济体仍处于主动去库环节,出口数据在3月高点之后快速下滑。在复苏预期交易之后,二季度确认了本轮复苏强度偏弱,也对应了大盘指数二季度的持续下跌。

决断之二:总量还是成长。总量经济弱复苏的同时,新兴产业则是多重利好共振。一方面,全球半导体周期于2012年下半年见底,移动互联网(3G/4G)、智能手机引领新兴产业景气度快速回暖。另一方面,产业和金融政策不断加码,除了战略新兴产业规划以外,再融资、并购重组政策的放宽为此后的科技股牛市奠定了基础。

2013年虽然市场风格较为连贯,但细分行业的节奏仍有较大差异,多数在年初主题投资阶段领涨的行业,并没能在4月之后持续跑赢。整体来看,4月之后行业表现与基本面更加贴合。

需要说明的是,这里所指的基本面并不全是狭义的财报指标,产业趋势、政策趋势也在这一阶段引导市场走势。春节后到4月底主题行情中涨幅靠前的、并且持续在5-10月也领先的行业有:数字媒体、影视院线、广告营销、医疗服务、环境治理、食品加工——这其中部分行业并没有当期业绩的改善,但产业趋势、政策预期的改善,支撑了市场表现。

整体来看,13年4月之后无论是大类风格还是细分行业,大致还是以基本面为锚。直观感受上,TMT或者成长股行情是比较依赖情绪和流动性的,但13年市场先后经历了两次钱荒,流动性环境并不友好,行情之所以能贯穿全年,主要还是景气改善。

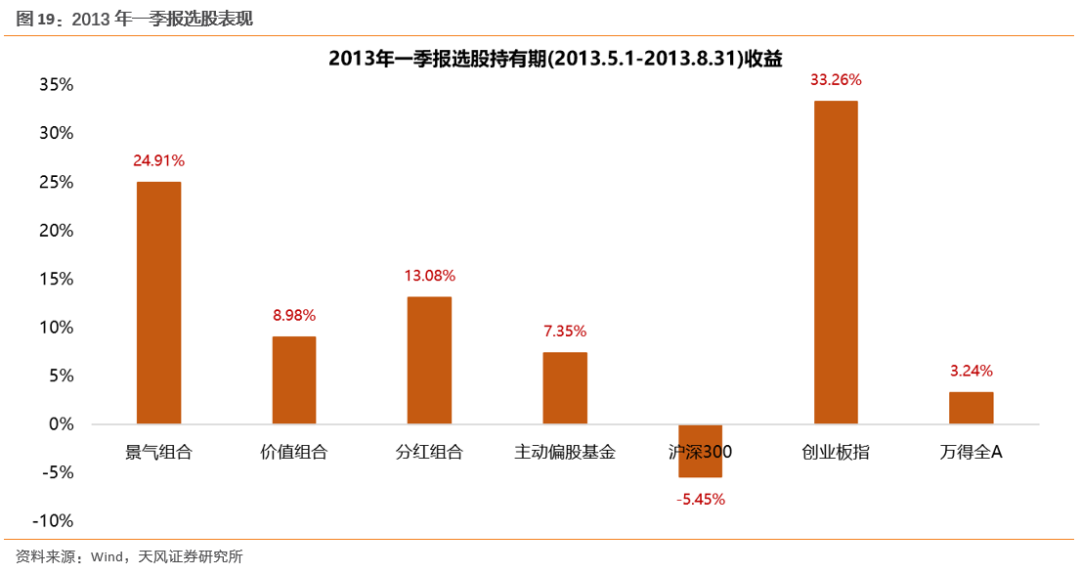

我们的基本面选股模型通过一季报筛选的三个组合,在持有期跑赢大盘和主动偏股基金(持有期5.1-8.31),其中景气成长绝对收益24.9%,价值白马绝对收益9.0%,高分红绝对收益13.1%。

3. 13年末钱荒二度爆发,指数调整,稳定低估值板块领涨

2013年12月钱荒再度爆发,银行间利率飙升;与此同时,美联储宣布将从2014年开始缩减QE,内外流动性担忧加剧,大盘在年末再度调整。

不过整体来看,2013年Q4仍比较符合日历效应特征,行业上领涨的主要是稳定低估值板块,比如工程服务、保险、轨交设备、油服工程、白色家电等(家电板块自身走出周期底,叠加经济预期阶段性改善,因此在年底表现较好)。

此外,资金在13年末也开始部署一些来年高增长预期的板块,前期表现一般、但业绩趋势尚可的军工板块在年底再度迎来补涨。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com