CDS 的机制具体是怎样的?有何利弊?

CDS——Credit Default Swap(信用违约互换)是1995年由摩根大通创造了由信用卡贷款所衍生出来的一种金融衍生产品,本质上是一种金融资产的违约保险,债权人通过买入CDS将债务风险隔离,合同价格就是保费。

Part one: 从历史起源讲起:

20世纪80年代末,美国埃克森是有公司一艘运输原油的大型邮轮发生泄漏事件,埃克森公司支付了大笔的赔偿费用,因此造成公司的财务出现了危机,于是埃克森公司便向当时的具有深厚合作关系的摩根大通银行寻求48亿美元的贷款以解决燃眉之急。但是摩根大通认为此笔贷款涉及数额巨大,风险也巨大,如果埃克森无法按期还贷,那么摩根大通本身也将会被拖垮。但是,一方面顾及到双方深厚的合作关系基础,另一方面这笔巨额贷款如果没有违约将带来巨大的收益。思前想去,摩根大通终于想到了一个绝妙的办法:摩根大通游说欧洲复兴开发银行,让该行为埃克森是有公司的这笔巨额贷款提供保险,即摩根大通向欧洲复兴银行支付一笔关于埃克森公司从摩根大通贷款的这48亿美元的保费,如果埃克森石油公司按时足额还款,则欧洲复兴银行可以不付任何成本就赚一笔数额不少的保费;如果埃克森不能按期足额还款,则由欧洲复兴银行替埃克森石油公司归还摩根大通的未缴足还款。而欧洲复兴银行认为埃克森石油公司实力雄厚,而且石油又是需求极为旺盛的商品,不按时还款的可能性较低,于是就同意了摩根大通的提议,这样就完成了世界上第一笔CDS交易。

上述例子中,购买信用违约保险的一方(即摩根大通)被称为CDS买方,承担风险的一方(即欧洲复兴银行)被称为CDS卖方。

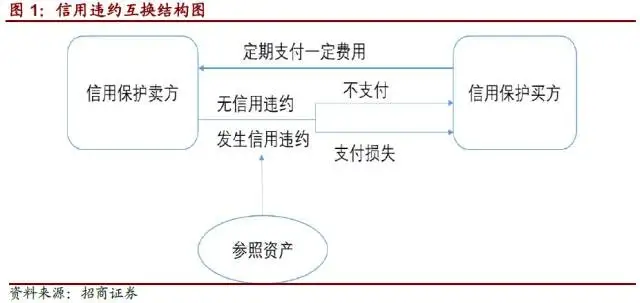

一般意义上的CDS结构如下,都会有参照资产,针对参照资产的风险程度进行测算及定价。

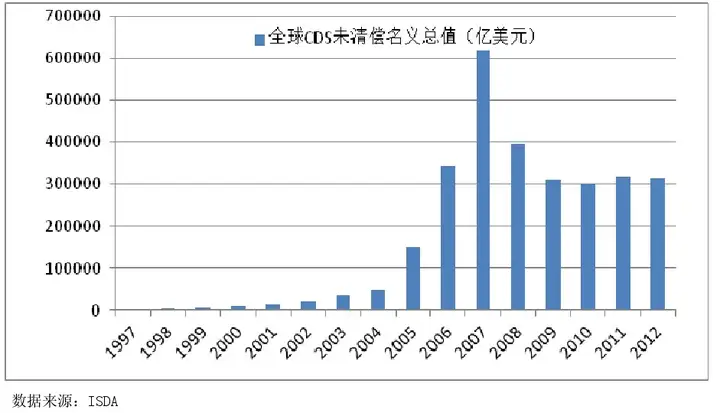

1998年ISDA(国际互换和衍生品协会 International Swap and Derivatives Association)首次标准化了信用违约互换合约,后续都在此基础上进行修订。之后的10年,CDS市场飞速发展,称为现今场交易最为广泛和活跃的信用衍生品,其交易存量规模在2007年达到峰值 62.2万亿美元,这一数额比全世界当年的GDP总额以及纽交所所有证券市值总额都要高。然后金融危机产生,CDS的交易存量规模随机逐渐降低。

Part two: 美国房地产次贷危机和CDS的关系:

近期有很多微信公众账号的文章将中国推出CDS视为做空中国楼市的信号,也有文章指出CDS推出后房价会进一步攀升。导致很多吃瓜群众们很迷茫,到底该相信谁。这里先简单重析一下美国次贷危机时候的市场情况。

在讲08年次贷危机的时候就不得不祭出MBS,ABS和CDO的概念了。华尔街有句名言“如果要增加未来的现金流,就把它做成证券。如果想经营风险,就把它做成证券”。从本质上来讲,MBS,ABS和CDO都是资产证券化产品。根据美国证券交易委员会(SEC)给出的定义,资产证券化,指产生这样一种证券,它们主要是由一个特定的应收款资产池或其他金融资产池来支持(backed),保证偿付。

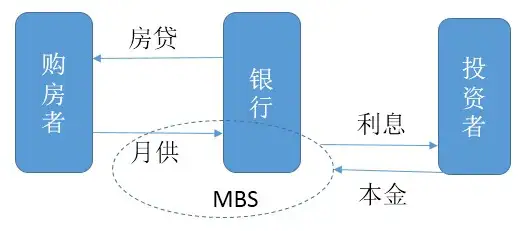

MBS,即房地产抵押贷款支持证券(Mortgage Backed Securities),指发行人将房地产抵押贷款债权汇成一个资产池(Asset Pool),然后以该资产池所产生的现金流为基础所发行的证券(主要是定期还本付息的债券)。贷款所产生的现金流(包括本息偿还款、提前偿还款等)每个月由负责收取现金流的服务机构在扣除相关费用后,按比例分配给投资者。购房者定期缴纳的月供是偿付MBS本息的基础。简化为下图,这银行发行卖出的MBS就是次级贷款,由此商业银行转移了风险,降低了资产负债率并贷出了更多贷款,而次级债的风险由购买MBS的投资者承担。

ABS,即资产支持证券(AssetBackedSecurities),是将房地产抵押贷款债权以外的资产汇成资产池发行的证券,它实际上是MBS技术在其他资产上的推广和应用。

CDO,即担保债务凭证(CollateralizedDebtObligation),是一种新型的ABS,指以抵押债务信用为基础,基于各种资产证券化技术,对债券、贷款等资产进行结构重组,重新分割投资回报和风险,开发出不同风险等级及偿还顺序的结构化衍生产品,分为优先级、中间级以及股权及,以满足不同投资者需要的创新性衍生证券产品。CDO的标的资产池可以包括很多资产,除了一般的债权,ABS,也可以包括MBS等。如果CDO的underlying asset是MBS,那么其抵押物就变成房贷利息偿付的现金流了(对比一下MBS的抵押是房贷本身),多绕了一层,所以风险被放大了一次。于是它也是一种次贷衍生品。

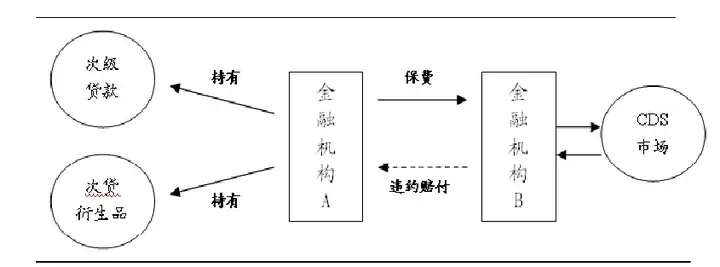

科普完了,可以提到他们与CDS之间的种种关系了。在次贷危机中,常见的CDS的交易结构如下图所示,MBS和ABS都是次级贷款,CDO属于次贷衍生品。

CDS的卖方主要是对冲基金和保险公司,商业银行和投资银行也会参与一部分,CDS买方则主要是持有大量有风险金融资产的银行、贷款公司和其他金融机构。与商业银行不同,对冲基金等机构不是纯粹的CDS买方和卖方,它们参与CDS的主要动机是交易和套利。在2001年到2006年间,美国房地产市场较低的认购标准和银行发放的过量贷款产生了大量次级的房屋抵押贷款,这些高风险的贷款又被证券化而形成了CDO产品在市场上出售,如此一来银行收回了流动性,负债减少又可以发放更多的类似贷款。很多次级债以及CDO的投资者为了对冲次级债或次贷衍生品所带来的风险,又买入了这些次贷产品相关的CDS。由此,越来越多的借款者购买房产,以至于房价严重偏离了其基本价值,房产泡沫就产生了。2007年以后,随着次级债最终穿透到的借款人不断地违约,房产市场泡沫破灭,包括绝大部分机构在内的投资者不得不下调其资产负债表上的房产账面价值,这使得这些机构面临了很大的流动性危机,于是系统性经济危机出现了。

CDS在次贷危机产生的过程中起到了如下作用:

1. 对于整个次贷及次贷衍生品规模产生了推波助澜的作用。

由于很多大的金融机构都为他们的CDO买了CDS进行对冲,使得他们对于风险的敏感程度大大降低。CDS的债权保障功能极大地刺激了越来越多的CDO的产生,而这些CDO本身的违约风险就很高,已经远远超过了CDS卖家所能保障的范围。

2. CDS由保障合约变成了投机工具。

以A公司发行的5年期债券为例展示投资工具论的分析框架, 假定投资人向银行融资需支付的利率为Libor,出售CDS权利金的费率为50 基点, A债券支付的年利率为Libor+50基点。

———融资购买标的债券投资人向银行借款购买A债券, 每年收到A公司Libor+50基点的利息, 同时支付Libor利息给银行。5年后, A公司偿付债券本金, 投资人全数归还银行。因此, 融资购买交易的最终结果是:投资人在5年中获得了250基点的收益。如果A公司债券违约, 最终回收率为70%, 则投资人收到70%的本金, 但须还给银行100%的本金, 这样, 投资人在本金上净损失30%。

———出售标的债券的CDS 投资人出售A债券的CDS, 每年获得50个基点的保费收入。如果A到期正常还本, 投资人无须承担保险责任, 5年中共获得250基点的收益。如果A债券违约, 最终回收率为70%, 则投资人须履行保险责任, 赔付CDS买家30%的本金, 因此投资人的净损失额为本金的30%。

这样,一个想投资于债券市场但又缺乏资金的投资人,既可以选择融资购买债券,也可以选择出售CDS。两种情况下的现金流一样,收益也一样。但出售CDS俨然比融资购买标的债券更合算,因为投资人不需要初始投入,也不需要向银行借钱,相反还可以先拿到投资收益,实际占用该笔资金。

CDS合约与传统保险存在着一个本质的区别, 那就是传统的保险要求投保人具有“保险利益”, 但CDS买方不需要实际持有被保险的债券, 且CDS可以被设计成与任何债券、实体或指数挂钩。因此, 那些看空某个公司、某类资产或者某个国家的机构或基金大肆买入CDS, 只等参考实体或参考债权价值下跌后收获巨额赔偿金。虽然做空是市场定价机制的一部分, 但过度做空不仅造成市场急剧波动, 甚至对相关企业正常运作形成恶意冲击。即使是那些实际持有被保险的债券的CDS买方也可以通过对信用事件的灵活约定来达到投机甚至赌博的目的,CDS买方通常使用的投机工具被称为“裸CDS”,及买方本身不持有作为标的资产池的债务,直接买入CDS,在此不再进行阐述。

3. CDS成为新的风险源。

将CDS定位于投资工具, 不仅激发了专业债券保险商、一般保险公司的参与热情, 而且吸引众多基金, 包括对冲基金、共同基金甚至退休基金进入CDS市场。主体的多样化表面上似乎实现了分散银行风险的目的, 但却导致CDS这种保险机制的基本功能受到极大损害, 在2008年金融危机中更蜕变为新的风险源。

首先, 基础资产风险转移初衷的落空。2007年次贷危机爆发, 首先引发了以次贷为基础资产池的CDO等证券化产品价值暴跌, 随后又波及实体经济, 引起大量公司债券违约,导致众多CDS卖方必须承担保险责任。然而, 由于参与CDS交易的众多中小基金从一开始就忽略了未来保险赔付的风险, 因此并无能力承担赔付责任。当作为CDS卖方的中小基金破产后, 作为CDS买方的银行或其他金融机构也丧失了信用风险保障, 风险敞口重新暴露出来。它们被迫尽快抛出手中的次贷债券以止损, 从而加剧了证券化产品市场的循环下跌。

其次,CDS市场的庞大规模引发了CDS合约本身的履约危机。截至2007 年底, CDS全球市值估计达62万亿美元, 远高于市场上流通的债券总额。换言之, 参与对赌的市场主体远远高于需要信用保护的市场主体, CSD市场已经演化为高度投机的市场。当市场出现大规模债务违约, 基于违约债券的CDS待偿金额将出现数倍甚至数十倍的增加, 引发巨大的市场风险, 充分显示出“大规模金融杀伤性武器”的威力。

由此,我们可以了解到CDS和房地产泡沫破裂之间千丝万缕的联系。一语以蔽之,就是CDS导致了市场的疯狂的投机与加杠杆。在08年金融危机之后,各国都对金融衍生品颁布了各种限制与监管法案,以防止由金融衍生品引发的金融危机的再度发生。

Part three: 中国的CDS情况:

9月23日银行间市场交易商协会发布修订的中国版CDS,事实上已经是中国的2.0版的CDS了。我们一般将2010年底推出的信用风险缓释工具(CRM)称为“中国1.0版CDS”。但是当时由于没有信用事件发生,且标的债券都是评级较高的中短期债券,再加上根据相关规定采用CRM缓释资本的难度较大,投资者没有动力交易CRM,导致CRM业务几乎一直处于停滞状态。

CDS的发展壮大必须伴随着一定的违约预期。而目前债市信用风险事件频发,“打破刚兑”正在加速推进,市场非常需要风险分散工具,CDS的推出可以说是一个非常有利的时点。而且对于化解银行不良资产,盘活现金流等等都能起到很大的作用。

中国在《信用联结票据业务指引》中,列明所有参与者应在一下风险控制指标内进行风险缓释凭证交易:

(一)任何一家参与者对某一标的债务的信用风险缓释凭证的买入余额不得超过该标的债务总余额的100%;

(二)任何一家参与者对某一标的债务的信用风险缓释凭证的卖出余额不得超过该标的债务总余额的100%;

(三)针对某一标的债务的信用风险缓释凭证创设总规模不得超过该标的债务总余额的500%。

从该条的规定我们可以看出,指引不仅对单一参与主体买入的总额有了限定,对市场总额也有限定。这一点已经总结了美国金融危机的经验,严防CDS的恶意投机与加杠杆超发。

另外从其对信用风险缓释凭证创设机构的40亿元人民币以上的净资产限制可以看出,对CDS卖方也提高了要求,增加了其偿付可能性。在具体业务层面,笔者猜想一定会要求付出一定的保证金,严控风险。

至此,笔者认为,CDS的推出会对债市有较大的利好,当然对投资机构的专业化水平也越来越倚重。对于房地产市场而言,笔者在2017年全国房价会呈什么趋势? - Elvis Kou 的回答中已经表明自己的观点:房地产作为投资手段的价值已经不复存在。但不可否认的是,CDS的推出大概率会进一步催生房价的上涨,但已经处于笔者上篇文章所说到的房地产资本市场的后期阶段了,这个时候进入风险会更大,因为泡沫总会破灭。但具体的情况还需要市场的验证,需要进一步观察市场的投资机构对于CDS的反应。

笔者水平有限,如有任何错误或纰漏请随时指出。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com