信用风险缓释工具CRM怎么玩?

1、CRM是什么?

2018年9月,被誉为“中国版CDS”的信用风险缓释工具(简称CRM)重新启动发行,头三单都是由中债增作为创设机构,后来各大银行主承销开始加入此行列,这些创设机构的信用评级都是AAA。

CRM的主要功能就是对冲投资者在债券投资中面临的违约风险,可以简单的理解为“替债券买保险”,如果后续债券违约,投资人能够得到赔付。以18中债增CRMW003为例,其创设价格是0.4元/百元(即0.4%),标的债务为18红狮SCP006。如果投资人买了5000万的18红狮SCP006,那么只要再花20万就能给他买的债券买个保险,如果将来债券违约了,那么中债增进将进行全额赔付。这个操作实质上就是为债券买了个AAA的担保。

虽然买了CRM能够得到AAA加持,但也要付出成本。我们来算一笔账,以18红狮SCP006为例,其票面利率为4.96%,期限270D,假设投资人购买了5000万且持有至到期,同时还买了相应的CRM,那么持有到期获得的利息为5000*4.96%*270/365=183.45(万元),而购买CRM花费的成本为20万元,那么投资人实际获得的收益为163.45万元,对应的实际年化收益率4.42%左右,较名义收益率降低了50BP左右。如果是1年期6%的CP,CRM费率1%,那么实际收益率为则为5%,收益率相差100BP,差距还是比较大的。

2、CRM如何购买?

原文:购买CRM,总共分几步?

在了解了CRM之后,如果想要购买,该怎么操作呢?其实很简单,总共分为三步:

第一步,备案成为CRM交易商;

第二步,签订衍生品交易主协议;

第三步,向创设机构购买CRM。

(1)如何成为CRM交易商?

CRM的交易商分为两类:一类是核心交易商,一类是一般交易商。其中,非法人产品只能获取一般交易商资格,而金融机构可以成为核心交易商,也可以成为一般交易商。要获取CRM交易商资格,必须满足一定条件,然后准备相应的材料,向银行间交易商协会备案。其中,核心交易商必须经交易商协会金融衍生品专业委员会审议通过后才可开展业务,而一般交易商备案完成即可。

目前,核心交易商48家,一般交易商28家,其中一般交易商基本都是今年新加入的,28家主体中有25家为非法人产品,1家为非金融机构(晋商信用增进投资股份有限公司),2家金融机构(齐鲁银行和青岛农商行)。(2)签订金融衍生品交易主协议

在获取资格成为CRM交易商之后,并不能立即购买CRM产品,还需要签订交易主协议。交易主协议的全称为,中国银行间市场金融衍生产品交易主协议(凭证特别版),于2010年发布。目前,已经有82家主体签订了交易主协议。但从交易商名单和签订主协议的名单对比来看,有些主体是交易商但没签主协议,有些主体签了主协议但不是交易商。对于参与CRM的主体来说,成为交易商和签订主协议必须同时具备。不过,交易商协会给了较为宽松的条件,可以先签协议后备案,但这仅限于一般交易商。

(3)向创设机构购买CRM产品

当完成前两步后,就可以投资CRM产品了。目前,已经发行或确定发行的达30单,其中像亨通、红狮、荣盛等发行了不止一单,创设价格从0.4%到2.5%不等。

不仅如此,根据wind显示,除了CRMW外,中债增今年还发行了一期CLN(信用联结票据),18中债增CLN001,标的实体为“山西焦煤集团有限责任公司”。与此同时,宁波银行发行了18宁波银行CLN001,标的实体为“山西路桥建设集团有限公司”。不过,可能是非公开发行,获取不到详细资料。未来随着违约的常态化,信用风险产品数量和种类会越来越多。

3、CRM如何估值?对于CRM的估值,有等成本参考法、信用利差法、信用套利法、现金流折现法、评级违约率法等5种方法,但考虑到目前CRM的实际情况及各方法的适用性,现金流折现法是现阶段CRM估值相对较好的方法,中债估值中心目前也是采用此方法对CRM进行估值。

从公式我们可以看出,对于现金流折现法最重要的就是两个“折现率”。如果机构自身有定价能力,可以选择自己的编制的收益率曲线并提取相应的折现率。如果机构没有自身定价能力,那么选择中债估值中心编制的收益率曲线数值即可。目前,实际情况下,市场还是会普遍选用中债曲线的。

4、CRM的会计处理

原文:如何对CRM进行估值及会计处理?(下篇)

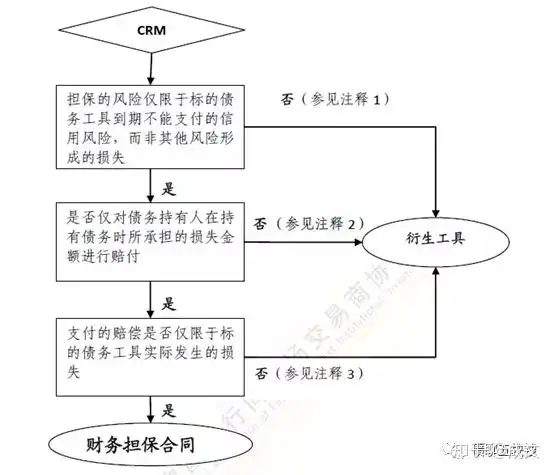

对于CRM的会计处理,主要因其会计分类不同而有所差异(衍生金融工具or财务担保合同)。目前国内外金融机构普遍采用的做法是,将其视为衍生金融工具,划分为交易性金融资产或金融负债,按照公允价值进行初始确认,并在存续期以公允价值计量且变动计入当期损益。但是在满足财务担保合同判定条件的情况,企业可以将CRM视为财务担保合同进行会计处理,并可以在财务担保合同的多种处理方式中,根据实际情况合理选择其中任意一种方式来处理。

至于CRM到底是衍生工具还是财务担保合同,其判定依据如下:

不过,近来发行的CRMW产品,条款设计更偏向于财务担保合同:(1)担保的风险是标的债务支付违约风险;(2)购买人仅限于购买了标的债务的投资者;(3)CRM名义本金不超过标的债务,且结算方式基本为实物结算。但是,如果大部分机构可能都会选择简洁的方法对财务担保合同进行会计处理,最终结果跟衍生金融工具也没有太大差异。

本文首发于公众号“债聊五块钱”,欢迎来聊。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com