浅谈地产投资这件事

谈投资之前,我们要先说说这个通货膨胀。毫无疑问,随着央行降准降息,2020年将是资金大缩水的一年。中国人民银行原行长周小川之前在创新经济论坛上也曾表示表示,中国会尽量避免快速地进入到这个负利率时代。

我想大家都是学中文的,这几个字什么意思应该都能明白,房贷的LPR,最近的降准降息其实都在表明,未来中国即将进入低利率甚至负利率时代。

很多人觉得自己是无产阶级跟自己无关,但是不要小看了这么几个字的威力,你要知道,时代的一粒灰,掉在一个人身上那就是一座山。

经常能在财经类公众号文章里看到财富增长靠复利这个概念,可是你要知道这个世界上的事情哪有那么容易,那些人从来不告诉你通货膨胀同样是在复利,这就好比你坐在复利的副驾驶,而通货膨胀就坐在车的后排。往往人们感受的通货膨胀一般都会比官方公布的通货膨胀严重的多,主要是因为反映通货膨胀的CPI数据结构问题造成的,实际对居民影响最大的房价、教育、医疗、食品只在CPI中占一部分。有研究表明若只考虑居民最关心的这些商品价格,CPI在5%的时候,实际通货膨胀最高可能达到15%。

很多时候,“复利”只是一个诱惑人们长期进行投资的噱头。

那么普通人应该如何实现财富扩张呢?

先记住一句话,在纸币化时代,现金是最劣质的资产。

按照过去十年和二十年人民币贬值的速度,现在的一百万,十年后值多少钱呢?答案可能会让你吃惊:30-50万。虽然后面货币增长不会这么厉害,再加上人民币国际化这个大池子的影响,贬值的趋势是不可更改的,毕竟那么大的债务放在哪儿,很多问题还是需要通货膨胀才能解决的嘛。抛开这些阴谋论不谈,经济的继续增长,也会带来必然的贬值。除开国内因素,整个世界的债务规模那么大,不印钱咋办?别人印你不印行么?因此,如何避免贬值,实现保值增值甚至超额收益是每个人必须要面对的问题。

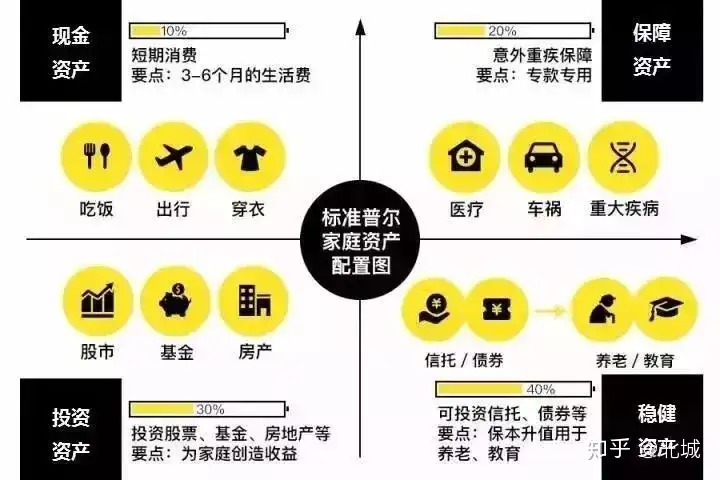

那么什么才是稳健的资产配置?

全球最具影响力的信用评级机构“标准普尔”调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,提出了世界上公认的最科学、稳健的资产分配方式。

它把家庭资产按比例划分为四个账户,并按一定比例分配,通过合理的资产配置来分散风险,达到资产配置的最高境界——平衡。这四个账户就好比是桌子的四条腿,长久来看,少了任何一个就随时有倒下的风险。

中国有句古话:天有不测风云,人有旦夕祸福。谁都无法保证,明天的你是否还能正常地吃饭睡觉抱老婆,因此,防止意外是优先要考虑的因素。如果你是家里的顶梁柱,突然OVER了或者得重病了,没有正常的收入和存款,原本幸福的家庭将会突然陷入灭顶之灾。所以,我的建议是,无论你有钱没钱,先买一份保险。先声明一点,我可不是卖保险的,说实话对卖保险的我也没啥好感,但不得不说,保险还是有它的价值所在。尤其是现在很多保险既有保障作用,又能返还本金和一些小小的投资收益,这个还挺好。但是,也不要被卖保险的忽悠了,没必要谁都买,主要给家里的顶梁柱,即收入最高的人买一份就行了。也不是啥都买,主要买一个涵盖意外险和大病险就行了,其他没必要。

在保险这个问题上,很多人都做反了,第一想到是给孩子买保险,而非自己,其实这是大大的错误,违背了保险的初衷。

那么保障有了,下来就要考虑资产的配置了。首先,现金是必要的,不能为了防止贬值,把所有资金全买成投资理财类资产。还好有个余额宝,完美地解决了这个问题,再此,特意感谢下马老师。把现金放余额宝,即能随用随取,还能取得远远超过银行活期的利息,真是大爱了。不过,现金的比例不宜过高,最多不要超过五万,当然,土豪随意。平时再多办几张信用卡,基本上就OK了,一旦遇到急事五万搞不定,先用信用卡顶上,还顶不上找朋友家人临时倒一倒也不是什么大事。如果还顶不上,估计就要用上保险的大事了。总之,五万基本上够了,太多就浪费了。

现金问题解决了,下来就是大额投资了。大额投资,首先考虑的是安全性,其次才是收益性,再次是流动性。按照这三个因素综合排行,可以把10-20%配置低收益理财、货币基金或国债什么的,年收益大概5%左右,顶多能跑赢通胀。这个主要是从安全性考虑,所以收益是最低的。如果感觉银行理财一家不安全,可以多买几家,分散风险。不过,这里要提醒下,买银行理财一定要看好它的产品,衍生品千万不能买,不管吹的收益有多高,不要心动。

接下来就开始向较高的收益出发了。目前中国人家庭的财富配置主要还是房地产,占了家庭资产财富70%的比例。但是在未来的”后地产时代”,虽然我说了房价绝对价格不会降,但它的相对价格必须要降低,所以房地产的收益绝不会像过去二十年那样疯长了,目前用杠杆配置房产的人,随着房贷利率将越来越高,你的收益会锐减,而且房地产税也正在路上,出台的概率是100%。一旦实行房产税,房产就只能算个保值品。但是房地产依旧是房地产,即安全,又有相对收益,只是我们要把这个配置比例降低,按目前数据家庭70%资产是房产,我们可以把这个比例适当降低至50%左右。

再接下来就是基金和股票了,基金包括私募和公募。私募要求就高了,基本都是一百万起步,这个选好投资团队就好了,主要看看他们过往的投资业绩和投资理念。钱不多的话,买点公募也可以,选那些大的基金公司,考察其以往业绩和投资理念。但这里也不宜配置太多,国内的基金有很多黑幕,大多缺乏诚信,管你亏不亏,人家的管理费照拿,再说把钱给别人总不是个事,还不如自己多学习多实践自己来,反正我是从来不买。

基金下来,就是波动比较大的投资品种了,高风险高收益,常见的就是股票和期货。很多人买股票都研究市盈率、市净率这些财务数据,如果炒股靠财务数据能投资成功,那那些会计师不早就发达了?股票投资要有自上而下的大视野,要研究时代发展趋势,研究行业兴衰,研究企业的盈利模式和竞争力,研究大势的估值高低,研究人性的优劣,最后才是看一些所谓的财务指标。我们的上市公司是有很多造假的,虽然不可能全部是造假的。但是数字可以造假,逻辑不能造假,要通过数字看企业运行背后的逻辑。精简一句话就是,用价值投资的理念去投资,而不是用价格投机的理念去炒作。投资,比的是耐力,讲究的是复利的魅力,慢即是快,快即是死。股票投资怎么做,这里推荐几本书,还是自己多学习吧。格雷厄姆《聪明的投资者》,彼得林奇《战胜华尔街》,就这两本就够了。慢慢看,认真看,建立正确的投资理念,你就会超越80%的人了。期货的话,只说一句话:用现货的思维去做期货。我想做过期货的人会懂得这句话的意思。

除了这些常见的投资品种,还有两个慢慢地变得也很大众,一个是贵金属投资,一个是外汇投资。贵金属主要是黄金和白银,其他的就算了吧。为啥把这两个放最后呢?主要还是比较陌生,且投资渠道也不是很广泛。除期货渠道外,主要是银行的纸黄金。黄金投资对金融知识的要求稍高,要懂美元的收放周期,且要知道一些经济和政治方面的知识和大事件。当然,如果抱着长期的投资也行。美元贬值时买入,美元升值时卖出。乱世时买入,盛世时卖出,基本上就这样。另外一个就是外汇,外汇现在没有完全放开,只能根据央行规定兑换少量外币。无外乎是美元、欧元、日元这些,如果不能拿出去投资,只是兑换完放在账户里,其实没多大意义。除非人民币像俄罗斯或委内瑞拉那样暴跌,否则,意义不大。

以上就是国内常见的投资渠道,那么随着人民币国际化的加速推进,未来我们也将会面对世界市场,对自己的资产进行全球配置。当然,机会多了,陷阱也多,不懂的话最好不要瞎胡搞。不过,话说回来,如果你懂得世界局势和大势,像索罗斯或罗杰斯那样对一个国家进行大波段投资,收益也是非常丰厚的。如果你的实力够强,从日本或者美国、欧洲这些低利率、零利率甚至负利率的国家贷点款,去高利率国家投资。即能享受外汇收益,又能享受投资收益,这样玩起了也蛮爽的。但是终究这个问题太大,也太远,暂时就不讲了,跟一般老百姓也没啥关系。现在的渠道,只能去做港股了。不过,坑也不少,个人建议,最好还是在国内玩吧,毕竟熟悉这个环境。

分析了那么多,是不是还是觉得房地产投资是最好的渠道?即便不涨,起码还能租啊,多好。现在知道为啥很多人挤破头去买房了吧?不是为了去住,而是为了投资,为了实现财富的增长。那未来房地产到底该如何投资呢?

首先,要声明一点,眼下投资房地产的黄金时期已经成为过去,随着治国利器作用的慢慢下降,未来的房产投资收益会越来越低,甚至会亏损。那房地产到底还有没有投资空间呢?至少,在很长一段时间时期内,房地产仍是老百姓保值增值的最佳资产。不过,随着市场慢慢安定下来,过去几年那种拿着不动就能坐地等钱的时代也将慢慢成为过去。投资有风险,下手须谨慎。

我简单谈一些“后房地产时代”投资的原则,具体怎么做就看你的理解和运用能力了。

我们知道,要想获得高收益,就要提高投资的杠杆,可往往提高了投资的杠杆,风险又会急剧放大。那有没有一种产品,即能放大杠杆,又能降低风险呢?有这样的好事么?当然有,那就是房地产。所以,房地产历来为人们投资理财的第一选择。正是由于这种独一无二的特点,让中国的房价一直节节攀升,让人又爱又恨。谈到房地产的投资,基本的盈利模式有两种,一种是靠中短期差价收益,即升值空间;一种是靠长期租金收益,即租金收入。这两种投资方式虽然有不同之处,但作为房产投资方式,都具备一些共同点,那就是对地段的要求。我们在分别论述其特点前,先来谈一谈它们的共同点。有人曾问李嘉诚,房产投资最重要的是什么,他回答几个字:地段,地段,还是地段。在齐升共涨的黄金时代,不同的地段会产生不同的收益,在有涨有跌的分化时代,不同地段会决定投资的盈亏结果。

地段因素的第一个问题就是城市的选择。为何有些城市的房价持续大涨,为何有些城市的房价不温不火,有些城市的房价不仅不涨还会不断下跌呢?这就是地段因素在城市区位上的体现。当我们把房产作为普通商品(抛开治国利器的因素)来看待的时候,它的价格自然受供需因素的影响。供不应求,价格自然上涨,供大于求,价格自然不涨或下跌。供需因素对房价的影响,我们详细来谈一谈。

影响供需的第一个因素,就是城市居民的购买力。同样的人口,购买力越强,房价也就越高。购买力来自于这个城市的发达程度,经济越发达,居民收入自然也就越高。因此,投资房产的第一要素考虑的就是城市的发达程度,一线高于二线,二线高于三线,三线高于四线,以此类推。发达也是相对而言的,上海北京相对于全国来讲是发达城市,郑州武汉相对于中原来说是发达城市,兰州西宁相对于省域来说是发达城市。不同区位的发达程度,绝对价有差别,涨幅也会有差别。但不管是全国范围的发达,还是地区范围的发达,还是省域范围的发达,投资选发达城市是没有错的。有条件的可以选择全国发达,没条件的可以选择地区或省域发达,但不发达的城市最好不要选。

影响供需的第二个因素,就是人口吸引力。这两个看似是一个问题,但还是有不同之处的。购买力主要是人口质的因素,人口吸引力主要是人口量的因素。有些城市人口不多,但购买力超强,价格自然就居高不下,比如迪拜、摩洛哥这些城市。有些城市购买力不一定很强,但人口吸引力很大,价格自然也会不断上涨。比如,合肥、郑州等。有些城市购买力不是很差,但人口吸引力不大,甚至会持续流出,那价格恐怕也很难上涨,比如东三省的那些省会,哈尔滨、长春、沈阳等。因此,投资房产第二个要考虑的就是人口吸引力。人口吸引力主要取决于城市的软硬件建设,比如基础设施、医疗教育、就业环境、交通便利等。

影响供需的第三个因素,是金融市场的发达。房产投资都要借助于金融杠杆,全款买房属极少数。一个城市的金融越发达,贷款越便利越容易渠道越多样化,往往房价上升空间就越大。反之,就越小。在早起房地产时期,沿海一些发达城市比如深圳上海等,贷款非常便利且没有限制,杠杆也可以通过多渠道降到最低,所以他们的房价就比周围涨的厉害。而周边的金融比较保守的城市,无法通过杠杆放大购买力,房价就迟迟起不来。现在,基本上全国的大城市政策都差不多,但一些城市还是差别的。金融政策影响的主要是杠杆率,因此投资房产第三个考虑的就是城市的金融杠杆水平。如果不能使用杠杆或杠杆率太高,投资的意义就不大了。

影响供需的第四个因素,是供给量的大小。供给量取决于两点,一是土地储存量,一是房屋库存量。一般而言,土地储存量越大,库存量也就越大,供给量也越大,价格上涨压力自然就越大。土地储存量和房屋库存量常常成正比,但有时候也要分开谈。有些城市土地储存量小,房屋库存量就有限,这些城市如果没有外界因素,房价常常是居高不下,比如香港深圳。有些城市土地储存量很大,但通过土地市场的调节,房屋库存量不一定很大,价格自然也就会上涨,但一旦加大土地供应,不用限贷限购价格也会趋于稳定。比如合肥、郑州。有些城市土地储存量本身就大,为了不让高房价影响经济发展,或者经济发展较慢希望通过大力开发房地产拉动经济,刻意加大房屋库存量,价格自然也很难上涨,或上涨幅度有限。比如重庆、西安、成都等。因此,投资房产的第四个因素,就是考察城市的土地储存量和房屋库存量以及二者之间的关系。供应量越低越好,行政干预越低越好。

说完了城市的选择,下来就要谈谈具体的地段选择了。

城市选择好了,也不是什么房都可以买,还要看地段。房子的价值,这里指住宅,主要体现在便利性和舒适性,再外加一个特殊功能性。特殊功能性,主要是指房子的附加价值,比如是否含有上学指标,是否能落户。有这些附加价值的房子,当然要比没有这些附加价值的房子更有价值了。但这个毕竟是少数,抛开这个特殊功能性,在便利性和舒适性上,肯定是便利性优先,舒适性次之。

便利性,主要体现在生活工作的便利性上,周围商圈是否发达,交通是否便利。周围是否具有大型商超百货、餐饮娱乐、学校医院等,这称为楼盘的大环境。以核心商圈为中心,方圆二十分钟路程为宜,这是投资的首选。其次是舒适性,主要体现在楼盘的环境、绿化、安保、物业等,称为楼盘的小环境。大环境的便利繁华与小环境的优越舒适是选择楼盘的首要因素。

当具备这两项因素时,接下来就是选择具体的物业类型了,投资的方式不同,选择标准也就不同。以升值空间为投资目标时,主要考虑的是偏高档小区、偏大户型、改善性物业。什么样的住宅升值空间最大,当然是针对富人的高档住宅了。富人的购买力强,考虑的主要是住宅的使用价值,只要价值够大,价格不是主要考虑因素。如果是没钱人,本身购买力不强,对价格最为敏感。因此,投资要从富人的角度去看问题,他们追求的肯定是高档的小区,偏大的户型,以三室四室及以上为主。当然,也不宜过高过大,太高档太大面积的豪宅毕竟是少数人的专利,且投资成本过大,不宜作为投资对象,当然,一掷千金的土豪例外。那么以租金收入为投资目标的话,主要考虑的就是住宅的便利性,而非档次的高低。户型不宜偏大,以小户型为主。如果租金相差不大,面积越小越好。租金收入的对象是城市白领,租金和工作的便利性是主要的考虑因素。一般高档的住宅位置会稍偏,户型大的住宅租价会稍高,这些都是一般白领所不能承受的。因此,应以一室两室为主。

上面讲的是一般的原则,下来就是具体操作了。这一点其实没什么说的,基本原则就是在不影响自身生活的前提下杠杆最大化。

杠杆最大化有三个好处,一是投资收益率达到最高,二是可增加投资标的,三是在货币贬值趋势下负债越多时间越长越好,当然不要忘了上面说的前提,不影响自身生活前提下。以差价为目标的投资没什么说的,这里主要说一下靠租金收入的投资方式。租金收入的模式不同于差价模式,它考虑的首要因素不是未来的升值空间,而是现金流的正负,当然能升值最好。

什么意思呢?当你的房产月租金收入大于月供和物业费这些必要开支时,现金流为正。反之,小于必要开支,则为负。只要是现金流为正的投资都是好的投资。不同于前种模式,靠租金收入的投资对资金的要求比较小。一个40平的小户型,假设房价为八千,全款也就30万左右,首富三成也就十万左右。对于一般的中产家庭基本都能拿的出来。金融发达的地方,连装修都可以贷款,因此,可以最大化地放大杠杆。对小区品质、楼层、朝向都没什么要求,唯一考虑的就是现金流是否为正,投资技巧要求不高。当然,也不能太烂,毕竟要考虑今后的变现。这样等于租客替你养房,十年二十年后,只要房价稍微涨一点,超过首付,你就赚了一套房。哪怕原价卖出,你也会赚不少。当然,前提是这个钱最好是长时间不用,如果短期要用,这种方式的投资就没多大意义了。

最后再讲一下投资中需要注意的事项。第一个就是未来房产税对投资的影响。房产税的问题前面讲过,这个几乎是不可避免的事。但房产税是以家庭为单位,按照地域征收的,不大可能按照全国范围房产的套数来征收。因此,在投资时如果能分散投资,在不同的城市投资房产最好,这样就可能避开房产税的影响。第二个就是遗产税的影响。遗产税在国外是非常大额的税种,为了避开可能的税收,有条件的尽量把房子写在孩子名下。在房子较多的情况下,可能会避免不了房产税,但会规避掉巨大的遗产税。当然,现在限购限贷的地方比较多,要避免占用孩子名额也是考虑的因素。这两种情况可以说都算是合理避税吧,不知道这样讲是不是有些不道德啊。当然,这里面还有很多具体的细节和技巧,具体可以去咨询房产销售人员或中介,他们应该更专业吧。

总的来说,只要选好了城市和地段,运用好杠杆,房产投资其实是非常简单容易且安全高效的投资方式。但是在后地产时代,决不能像过去那样闭着眼买房都能赚钱,未来的房地产投资是一门技术活,我想大家应该都要认真学一学才是,如果盲目投资,那你一定会输得很惨。

关注我

和你说说我的房产观

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com

上一篇:关于房产投资的几点分享