法拉电子研究报告:薄膜电容行业龙头,新能源重塑空间与格局

(报告出品方/作者:天风证券,潘暕、孙潇雅)

1. 引言

在大功率、高电压趋势下,薄膜电容应用场景打开,由传统领域的家电、照明、工控延展 至电动车、光伏风电。法拉电子新能源下游占比有望从 2020 年 48%提升至 2023 年 74%。

薄膜电容技术迭代放缓,国内产品性能指标与海外接近且具有成本优势,国产替代趋势明 显。与海外企业相比,法拉在近两年资本开支相对激进。2020 年购建固定资产、无形资产 和其他长期资产支付得现金为 1.32 亿元,同比增加 50%,在 2021 年 Q1-3 提升至 2.33 亿 元,同比增加 235%。

2. 薄膜电容:大功率、高电压趋势,新能源重塑空间与格局

2.1. 薄膜电容:具有耐高电压、长寿命、温度性能优异等优点

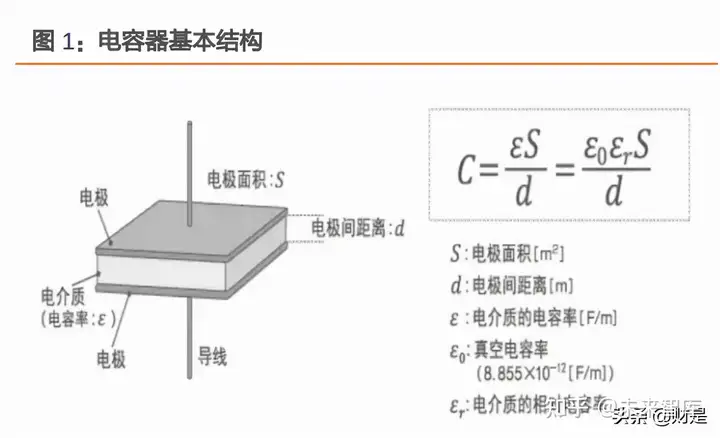

电容器、电阻、电感并称为三大被动元器件,用于电气或电子电路中,且对电子设备性能 产生影响。电容器的基本结构是两个间隔对置的电极(金属板),施加电压后电子瞬间聚 集到其中一个电极上(带负电),另一个电极处于电子不足状态,带正电。当撤去电压后 该状态依旧存在。在电极之间可插入陶瓷、塑料薄膜等电介质,通过电解质的极化,积蓄 的电荷量提升。电容器通过大面积的电极构造,以及高电容率的电介质,从而积蓄大电荷 量。

电容器能储存电能,有快速充放电、通交流去直流等特点。电容器是能够储蓄电能,在必 要时放电的元器件。与电池相比,电容蓄积的电能较少,只能在短时间内供给电流,但可 反复进行充电和放电。电容器有“能快速充放电”和“通交流,去直流”的特点,主要起 到储能、滤波、旁路和去耦等作用。根据使用的材料和结构,可将电容器分为陶瓷电容器、 薄膜电容器、铝电解电容器、钽电解电容器、电气双层电容器和可变电容器等。

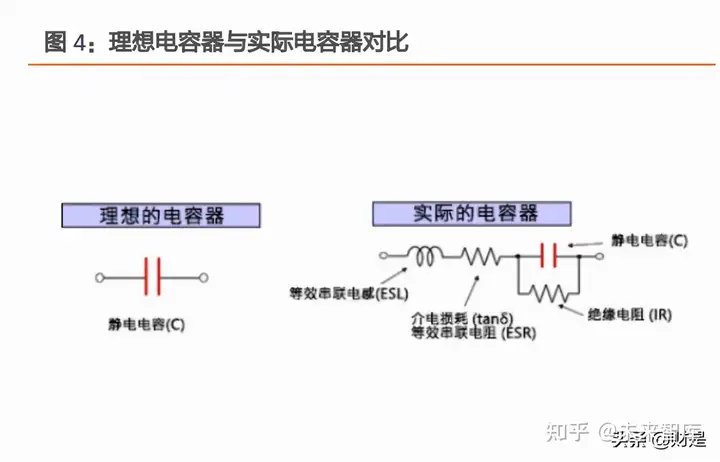

电容器性能受到等效串联电阻、绝缘电阻、等效串联电感等寄生部分影响。理想的电容器 只有静电电容成分,但实际电容器含有电阻、电感成分,这些寄生成分对电容器性能产生 较大影响。静电电容是电容器最基本的性能,因制造偏差会产生一定偏差,一般静电电容 允许差在±5%、±10%。实际电容器等效电路中含有 ESR(等效串联电阻)、ESL(等效串联电感) 等。此外,理想的电容器电极间是绝缘的,但实际会存在一定漏电,如果绝缘电阻较低, 则漏电引起的损失会增大。一般来说 ESR、ESL、损耗因数越小,绝缘电阻越大,则电容器 性能越好。

相比其他电容器,薄膜电容有耐高电压、长寿命、温度性能优异等优点,用于高电压、高 性能、高精度的应用场景。各种电容器有不同的性能特点,应用于不同场景:

铝电解电容:以铝氧化膜作为电介质的电容器,特点为容量大,多用于电源电路中。 铝电解电容器静电容量高,且价格低廉,可用于汽车电子设备、专业用闪光灯装置、 变频器、UPS 等。

钽电解电容:基本结构与铝电解电容大致相同,形状比铝电解电容器小、频率特性优 异、寿命长,但故障模式为短路,有导致起火的危险。

陶瓷电容器:电介质采用高介电常数陶瓷的电容器,具有无极性、优异的高频特性(低 ESR)、高耐热、长寿命等特点。陶瓷电容器原本是高耐压、低电容的单板电容器,但 随着薄膜电容器的层叠结构实现了小型大电容化,以及克服了温度特性,优势逐渐被 取代。

薄膜电容器:将金属箔与作为电介质的塑料薄膜重叠,并卷绕而成的电容器。薄膜电 容具有优异的高频特性(低 ESR)、温度特性(温度引起的静电电容变化率小)、精度 高、长寿命等优点,可用于吸收电源噪声、放电电路、共振、改善功率等。

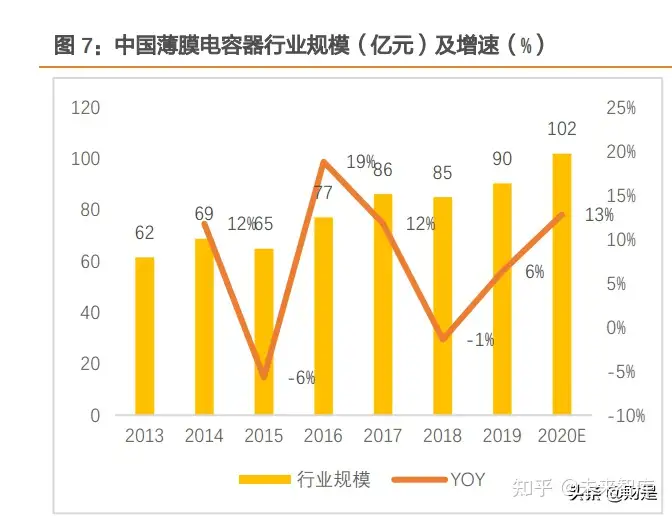

2019 年全球电容器市场规模约 203 亿美元,其中薄膜电容器占比 7%。根据 ECIA ,2019 年 全球电容器市场规模约 203 亿美元,其中陶瓷电容、铝电容、钽电容、薄膜电容占比分别 为 52%、33%、8%、7%。中国薄膜电容市场规模达从 2013 年 62 亿元提升至 2019 年 90.4 亿元,年均复合增速约 6%。随着薄膜电容应用领域的持续扩大,尤其在新能源汽车、光伏、 风电等领域的应用,薄膜电容在电容市场中的占比预计不断提升。

2.2. 下游变化:从传统领域走向新能源,市场空间扩容

薄膜电容应用场景可不断延伸,从照明、工控等场景延伸至新能源行业。薄膜电容有耐高 压、使用频宽、无极性、温度特性好等特点,在下游的延展性较强。随着近年来新能源行 业快速发展,薄膜电容市场下游从电网、轨道交通、工业控制、照明等延伸至新能源领域。

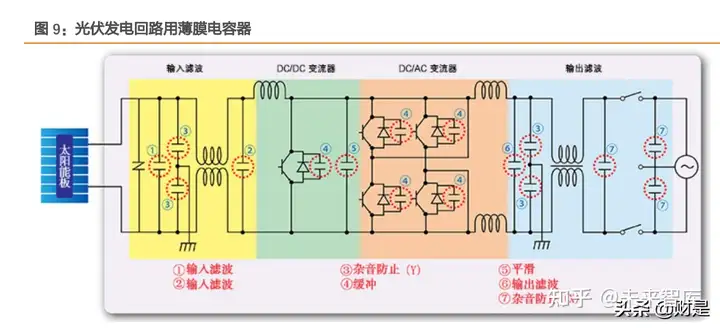

薄膜电容可应用于光伏逆变器,起到滤波、抑制干扰、缓冲等作用。逆变器是光伏系统中 核心部件之一,将太阳能电池组件产生的直流电,通过电力电子变换技术转化为交流电并 入电网。电容在逆变器中起到输入/输出滤波、抑制干扰、缓冲等作用。电网是一个庞大且 复杂的系统,逆变器工作时除了保证 DC/AC 转换的同时还需要保证输出电能的质量,否则 会对电网运行造成严重影响。薄膜电容能吸收高脉冲电流,使得逆变器和变流器端的电压维持在稳定的范围内。

逆变器内部为高频开关,薄膜电容器的滤波、储能等作用能提高电路稳定性。逆变器产品 内部主要由主板、电弧故障检测板、DSP 板、逆变功率板、Boost 升压功率板、EMI 板等 部件组成,且存在许多高频开关部件。这些部件的频繁关断会对电路造成巨大干扰,薄膜 电容器的滤波和储能等作用可以提高电路的稳定性。

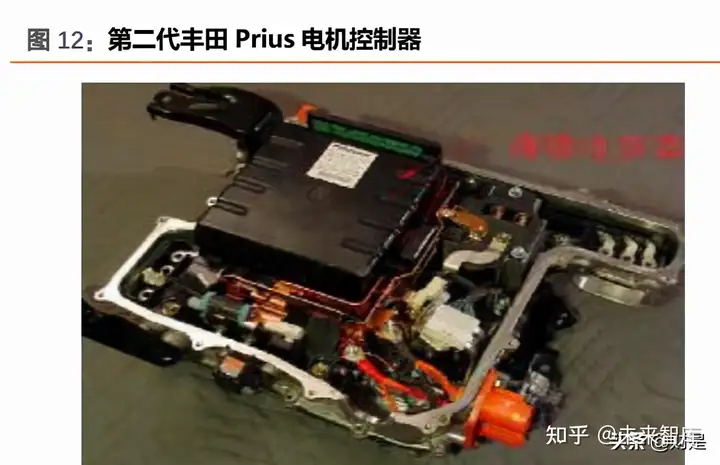

在新能源汽车领域,薄膜电容主要应用于电控,高压趋势下替代铝电解电容。电机控 的核心是需要高效制的逆变技术,需要一个功能强大的 IGBT 模块和一个与之匹配的 直流支撑电容器。早期直流支撑电容器都是采用铝电解电容,当电机驱动的最大电压 从 500V 提高到 650V 之后,铝电解电容耐压不足,越来越多公司采用聚丙烯(PP) 薄膜电容器替代铝电解电容。

薄膜电容具有自愈特性、高耐压等优点,在主流车型上逐步得到应用。相比铝电解电 容,薄膜电容器具有自愈特性、耐压能力强、温度特性好、高频特性好、无极性、额 定电压高、使用寿命长等优点,更适合高电压、高电流、高安全性、长寿命的新能源 汽车。第一代丰田普锐斯采用电解电容器,但在第二代丰田普锐斯改用薄膜电容器。 此外,model3、比亚迪“秦”等车型都采用薄膜电容器作为支流支撑电容。

薄膜电容器主要用于电控部分,一般一个电控部分用一个,因功率不同价格也不同。对于 A0 级及以上的车,功率一般较大,电池电压在不断提高,且寿命期限要求长,薄膜电容有 优势。而对于 A00 级别的车型,随着功率、续航里程提升,也有望使用薄膜电容产品。电 动汽车由于各家设计不同,薄膜电容使用数量有差异,大约在 1-4 个。目前新能源汽车的 电容器单个价格在 200 元左右,我们预计单车价格约 400 元。

我们预计新能源汽车薄膜电容全球市场规模 2022、2025 年分别为 35.8、90.5 亿元,年均 复合增速 36%。从电动车销量看,我们预计 2022、2025 年全球电动车销量 938、2516 万 辆,电动车渗透率分别为 11%、28%,年均复合增速 39%。从单价看,假设 2021 年单车 390 元,年降 2%,预计 2022、2025 年单车价格分别为 382、360 元。预计 2022、2025 年全球 新能源汽车薄膜电容市场规模分别为 35.8、90.5 亿元,年均复合增速 36%。分地区看,预 计 2025 年中国市场规模 48 亿元、欧洲 18.8 元,其他地区 23.7 亿元。

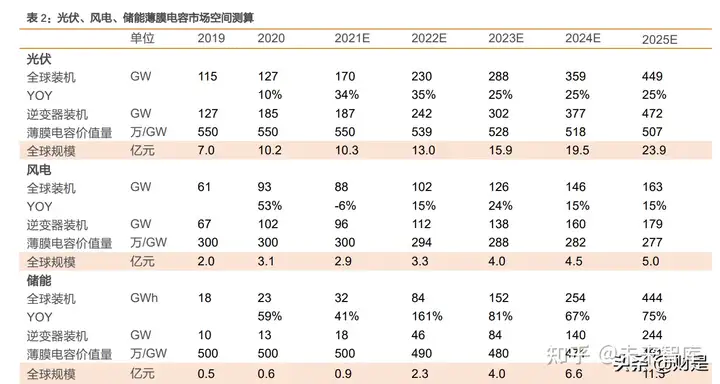

风光储也是薄膜电容重要的应用场景。我们预计光伏 2022、2025 年全球薄膜电容市场空 间分别为 13、23.9 亿元,年均复合增速 23%;风电 2022、2025 年市场空间分别为 3.3、5 亿元,年均复合增速 14%;储能 2022、2025 年市场空间 2.3、11.3 亿元,年均复合增速 71%。

光伏:主要用于光伏逆变器。我们预计 2022、2025 年全球光伏装机 230、449GW, 逆变器装机 242、472GW, 假设 2021 年薄膜电容价值量 550 万/GW,价格年降 2%, 预计 2022、2025 年市场空间分别为 13、23.9 亿元,年均复合增速 23%。

风电:我们预计 2022、2025 年全球风电装机 102、163GW,逆变器装机 102、163GW, 假设 2021 年薄膜电容价值量 300 万/GW,价格年降 2%,预计 2022、2025 年市场空 间分别为 3.3、5 亿元,年均复合增速 15%。

储能:我们预计2022、2025 年全球储能装机规模84、444GWh,逆变器装机46、244GW, 假设 2021 年薄膜电容价值量 500 万/GW,价格年降 2%,预计 2022、2025 年市场空 间分别为 2.3、11.3 亿元,年均复合增速 71%。

在新能源汽车高电压趋势下,薄膜电容或进一步用于升压,进一步扩大市场空间。新能源 车高电压平台可缩短充电时长,并提高整车运行效率。考虑目前多数充电桩仍为供 400V 车型充电,预计 800V 车型会配备升压模块。电驱动系统从 400V 提升至 800V,800V 回 路中功率器件电压平台要同步提升,高压线、电机设计等相应配套设施都要进行优化。电 容器需要产品升级和数量新增:

产品升级:在电控中的电容耐压值提升,材料增加。目前主流车型薄膜电容单个 200-300 元,我们预计 800V 平台价格提升 20%。未来体积可能越来越小,在实现相 同性能情况下体积减小,提升产品附加值。

数量新增:在新增的 DC-DC 模块中,增加电容使用个数。

2.3. 薄膜电容特点:高温高压耐受、可靠性等要求高,但价值量占比小

在新能源车领域,电容是电控、DC-DC 转换器中的核心零部件。电控将来自电池的直流 电转换为电机所需的三相交流电。电控内部的功率晶体管需针对高压电流进行转换、开关、 调节等动作,且需要耐高温。IGBT、SIC、GAN 等技术开始应用,功率、效率得到提升, 但新技术的采用也给稳定、安全的设计带来挑战,如电磁干扰、寄生电感等问题。对于电 子元器件,受到的挑战主要为:1)高压电池系统下需要耐高压 2)快充趋势下要求高功 率 3)电动车内部要求更小的体积 4)由于采用更多高频器件,尺寸缩小,工作温度提升 5)高可靠性要求高。

电动车瞬间大电流变化较多,电容可靠性要求提升。在汽车行驶过程中,尤其是城市道路 中有较多加速、刹车等动作,电控会经历瞬间的大电流变化,电容需要频繁充放电。若每 200 米就有一次加速或制动,10 万公里会有 50 万次主动的动力循环,薄膜电容也会经历 50 万次电流的冲击,可靠性要求高。

高功率密度下,电子元器件小型化是趋势。在新能源汽车电动化、数字化、智能化过程中, 汽车内部系统变得复杂,对空间的要求逐渐提升,汽车内部技术、解决方案都趋向于高功 率密度。随着功率密度增加,各种器件集成、互联,形成集合体降低整体系统成本。薄膜 电容在逆变器中占用体积较大,更高的储能密度较为重要。与陶瓷电容相比,薄膜电容在 形态、尺寸方面有比较高的弹性。从松下的电容器产品变化看,以 03 年第一代薄膜电容 体积作为基准,08 年旧一代薄膜电容体积为第一代的 84%,目前的薄膜电容体积为第一代 的 60%,而正在开发的下一代产品体积仅为第一代的 49%。

从价格看,薄膜电容价格从 2013-2020 年经历较大幅度下跌,但我们认为随着产品成熟 价格降幅收窄。2013 年,电动车或混动汽车用薄膜电容器每台车约 1000-2000 元,2015 年一辆新能源汽车配套的薄膜电容约 800 元,我们预计目前单车价格约 400 元。由于前几 年新能源汽车补贴退坡、产品在发展初期迭代较快使得电容产品价格下降较多,往未来看, 随着产品趋于成熟,我们认为产品降幅会收窄,原因系:1)电容在下游成本占比较低, 下游引入多个供应商降本的动力较弱。2)从竞争格局看,法拉为国内龙头,竞争对手多 数为海外企业,预计价格战不会过于激烈。3)薄膜电容可靠性、安全性要求高,下游注 重产品质量、品牌,愿意为高质量的产品付出溢价。

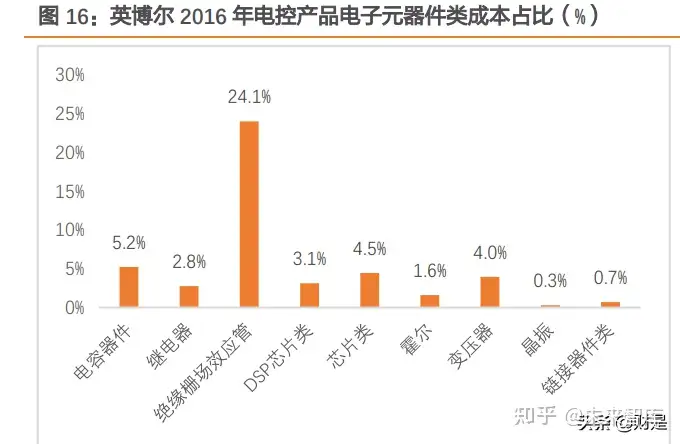

从成本看,电容在下游企业成本占比小,在原材料成本中占比不到 10%。英博尔主要产品 为新能源汽车电控,从原材料结构看,电子元器件占比最大,2016 年在原材料占比达到 46.2%。电子元器件类包括电容器、继电器、芯片等,2016 年电容器件在原材料成本占比 仅 5.2%。电容器也是光伏逆变器的重要元器件之一,2019 年电容在固德威原材料成本中占 8.4%,2018 年电容在锦浪科技原材料中占 11.2%。(报告来源:未来智库)

3. 竞争格局变化:需求端、生产端均转向国内,国产替代正当时

3.1. 竞争格局:主要集中在日本、美国,法拉为国内龙头

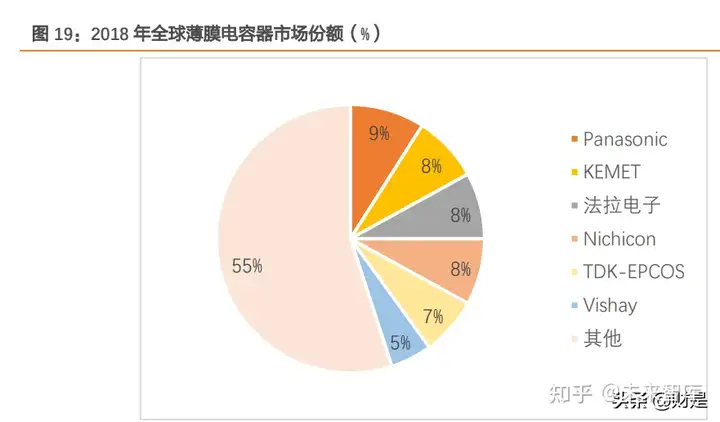

目前薄膜电容企业主要集中在日本和美国,法拉在 2019 年全球市占率约 10.7%。2018 年薄膜电容全球市占率前三的企业为松下、基美、法拉,市占率分别为 9%、8%、8%, CR3 达到 25%,此外 Nichicon、TDK、 Vishay 占比分别为 8%、7%、5%,CR6 达到 45%。其中松下、Nichicon、TDK 为日本企业,基美、Vishay 为美国企业,基美在 2020 年被中国台湾被动元器件企业国巨收购,法拉为国内龙头,2019 年全球市占率提升至 10.7%。

2019 年全球薄膜电容市场空间 156 亿元,松下为全球龙头,营收 17.2 亿元。松下为全球 薄膜电容龙头,2019 年营收 17.2 亿元,市占率 11%,薄膜电容其他竞争对手也为铝电解 电容、电感等被动元器件细分赛道的龙头。Nichicon 为全球铝电解电容龙头,2019 年铝 电解电容全球规模 369 亿元,Nichicon 铝电解电容营收 78.4 亿元,占比 21.2%;TDK 为 全球电感龙头,2019 年全球电感市场空间 325 亿元,TDK 电感收入 65 亿元,占比 20%; 国巨在 2020 年收购基美,国巨本身为电阻全球龙头,2019 年电阻全球市场规模 196 亿元, 国巨收入 27 亿元,占比 13.8%。

法拉为国内薄膜电容龙头,2019 年全球份额 10.7%,与松下份额接近。2019 年法拉薄膜 电容收入 16.8 亿元,全球占比 10.7%,与松下份额已经接近。与国内薄膜电容企业相比, 从产量上看,法拉数量远高于其他国内企业。2020 年法拉电容器销量 26.88 亿只,主要 为薄膜电容;江海股份 2020 年电容器销量 11.56 亿只,但多数为铝电解电容,薄膜电容 占营收比例仅 7.4%;铜峰电子主要业务为薄膜电容及薄膜材料,2020年薄膜电容销量 0.48 亿只。

需求端、生产端均转向国内,国产替代加速

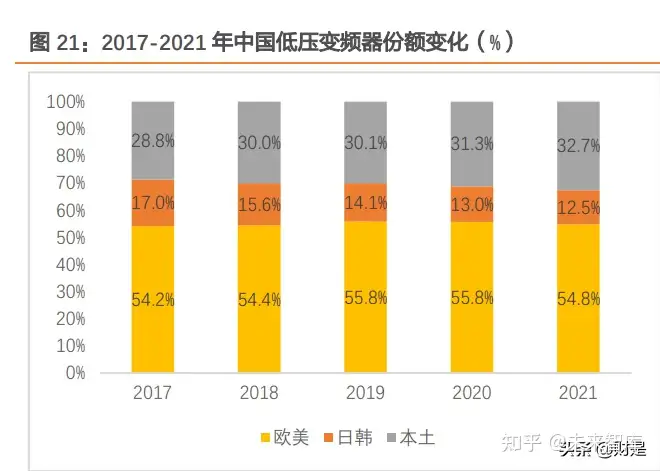

早期薄膜电容需求端主要在欧美、日韩,海外企业具有先发优势。在新能源行业快速发展 之前,薄膜电容主要用于工控、家电、照明等领域。需求端在海外,催生出被动元器件快 速发展。以工控行业为例,2017 年中国伺服市场欧美、日韩、中国本土品牌占比分别为、 19.6%、52.7%、27.6%,2021 年中国本土品牌份额提升至 43.3%、日韩降低至 37.8%、 欧美降低至 18.9%。日韩品牌在国内低压变频器的市场份额从 2017 年 17%下降至 2021 年 12.5%,而国内企业从 2017 年 28.8%提升至 2021 年 32.7%。国内品牌在工控行业市 占率提升明显,而日韩、欧美企业占比逐渐减少。

家电领域国产化趋势也较为明显,国内需求带动空调行业快速发展。中国空调产量从 2005 年 0.68 亿台提升至 2020 年 2.1 亿台,年均复合增速 8%,但进口数量非常低,进口数量 从 2008 年 5.3 万台提升至 2015 年 58.8 万台,随后大幅下降,2019 年仅进口 2.8 万台, 占中国产量的 0.01%。

在新能源领域,国内企业在发展初期就表现出较强的竞争力。在光伏逆变器领域,华为、 阳光电源替代外资,成长为龙头企业。华为全球市占率从 2015 年 15%提升至 2020 年 23%, 阳光电源全球市占率从 2015 年 15%提升至 2020 年 19%。海外逆变器企业的份额出现一 定下降,SMA 全球市占率从 2015 年 12%下降至 2020 年 5%。电动车领域,中国新能源 汽车发展较快,发展初期就在全球有较高市占率,并培育了上游产业链。2021 年中国电 动车销量 313 万辆,我们预计全球占比 52%,预计欧洲、美国电动车销量 214、62 万辆, 全球占比分别为 35%、10%。电动车电控也涌现了国内大批优秀企业,如汇川技术、比亚 迪、上海电驱动等。

3.2. 产品性能与外资接近,国内企业制造优势显著,成本控制、与下游配合 能力优于海外

从产品参数看,我们认为法拉与外资品牌已较为接近。以光伏产品为例,法拉 C3D-V 系 列产品在工作温度、额定电压、静电容量范围、静电容量偏差等方面与松下、基美、TDK 等 产 品 差 距 较 小 。 法 拉 产 品 C3D-V 系 列 工 作 温 度 为 -40 ℃ -+105 ℃ , 额 定 电 压 450Vdc-1000Vdc,静电容量范围 1.0μF-160μF,静电容量偏差 J 级在±5%,k 级在±10%。

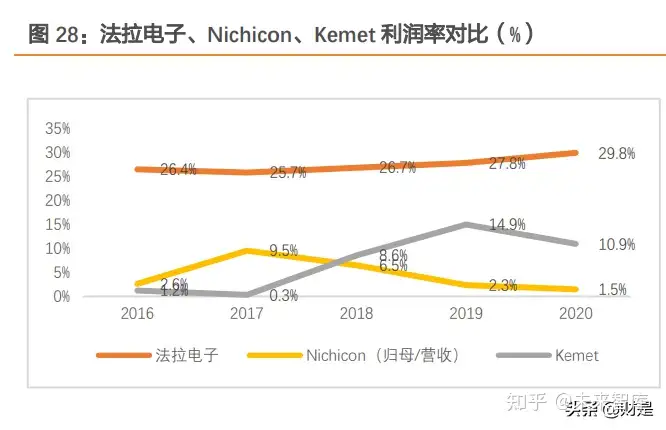

从盈利水平看,法拉毛利率、净利率水平均高于海外同类型企业。2016-2020 年,法拉电 子毛利率在 42-44%左右,基美 2020 年毛利率在 33.4%。基美产品包括各种类型电容器、 传感器、电感、继电器等,产品品类较多。从净利率看,法拉 2020 年净利率 29.8%,基美 2020 年净利率 10.9%,Nichicon 2020 年归母净利/营收仅 1.5%。法拉毛利率、净利率都高 于竞争对手,原因在于:1)从产品看,薄膜电容产品壁垒高于铝电解电容等,有更高产 品附加值 1)法拉产线自动化程度高带来更高效率,且向上游布局蒸镀环节 3)优秀的管 理能力,薄膜电容在前几年不断降价,但法拉毛利率维持稳定,净利率稳中有升。

在新能源发展初期,法拉已在全球薄膜电容器领域有较高市占率。2019 年,国内新能源 汽车薄膜电容法拉占 40%份额。全球来看,法拉电子的薄膜电容器,占全球新能源汽车领 域的约 30%市场份额,占光伏领域约 60%市场份额。

3.3. 国内企业扩产加速,法拉扩产速度快于海外企业

从资本开支看,法拉近几年扩产速度明显快于海外企业。法拉在 2020、2021 年资本投入 明显提升,2020 年购建固定资产、无形资产和其他长期资产支付得现金为 1.32 亿元,同 比增加 50%,在 2021 年 Q1-3 提升至 2.33 亿元,同比增加 235%。而 Nichicon 在 2020、 2021 财年资本开支下降明显,2020、2021 年资本开支分别为 70.8、65.4 亿日元,同比 减少 17%、8%。TDK 在 2020、2021 财年资本开支分别为 1734、2124 亿日元,同比增 长 0%、22%。

基美资本开支在 2018-2020 财年大幅增长,主要为固态电容扩张较快。基美 2018-2020 财年资本开支分别为 0.65、1.46、1.46 亿美元,同比增长 154%、125%、0%。虽然资本 开支大幅增加,但薄膜和电解电容的资本开支较为稳定,2018-2020 年资本开支分别为 0.08、0.13、0.11 亿美元。基美资本开支大幅增长主要来自固态电容,2018-2020 财年资 本开支分别为 0.31、0.81、1.03 亿美元,占资本开支比例分别为 48%、55%、70%。

从电容企业收入水平看,基美、Nichicon、TDK 在 2020、2021 财年营收下降或几乎持 平,而法拉电子 2020 年营收增长 12.5%。从分地区营收结构看,基美、Nichicon、TDK、 法拉电子都为国际化的企业,法拉 2020 年在国内、海外营收均实现增长。

基美:2020 财年营收 12.6 亿美元,同比减少 9%。分地区看,亚太是其最大市场, 2020 财年亚太(除日韩)、美洲、欧洲&中东&非洲、日韩营收分别为 5.1、3、2.8、 1.8 亿美元,营收占比分别为 40%、24%、22%、14%。

Nichicon:2020、2021 财年营收分别为 1197、1161 亿日元,同比减少 3%、3%。 分地区看,2021 财年日本、亚太(非日本)、美洲、欧洲及其他营收 524、487、81、 67 亿日元,营收占比分别为 45%、42%、7%、6%。

TDK:2020、2021 财年电容器营收分别为 14.1、14.3 亿美元,分别同比减少 10%、 同比增加 1%。2021 财年日本、美洲、欧洲、中国、其他亚洲地区电容器营收分别为 1.7、2.1、3.3、4.9、2.4 亿美元,营收占比分别为 12%、14%、23%、34%、17%。

法拉电子:2020 年营收 18.9 亿元,同比增长 12.5%;2021 年 Q1-3 收入 20.2 亿元, 同比增长 51%。相比海外企业,法拉在 2020、2021 年增长较快。从地区看,目前法 拉国内营收占比较高,但国内、海外营收均增长。2020 年法拉国内营收 12.5 亿元, 同比增长 13%;海外营收 6.1 亿元,同比增长 11%。

4. 法拉电子:对工艺理解深刻,自动化产线+一体化布局带来成本优势

4.1. 注重品质,专注于薄膜电容产品

法拉专注于薄膜电容产品,对于松下、TDK,电容器为大集团中的一个小业务。松下电容 器业务属于工业解决方案板块,2021 财年工业解决方案营收 1.26 万亿日元,占松下营收 15%,营业利润 662 亿日元,占营业利润 22%。电容器属于松下“大集团”中的“小业务”。 松下工业解决方案包括系统业务、设备业务等。系统业务包括继电器、电容器、传感器等。 TDK 业务包括被动元器件、传感器应用产品、能源应用产品、能源应用产品等,2021 财 年营收占比分别为 27.5%、5.5%、13.5%、50%。其中被动元器件包括电解电容、薄膜电 容、电感等。总体来看,薄膜电容在 TDK 营收占比不高。

基美营收结构中占比最大的为固态电容,而 Nichicon 产品也包括各种电容器产品。基美 在 2020 年 6 月被国巨收购,2018 年基美和江海合作,成立海美电子有限公司,江海、基 美各 50%股权,主要生产车载定制薄膜电容器及轴向铝电解电容器。在基美 2020 财年的 营收结构中,固态电容器(固态铝质电解电容)营收 8.9 亿美元,营收占比达到 70%,而 薄膜和铝电解电容营收 1.8 亿美元,营收占比仅 13.9%。Nichicon 主要分为电容器事业本 部、NECST 事业本部。电容事业本部包括铝电解电容器、薄膜电容器,主要聚焦能源、 环境、医疗器械、汽车等领域。电路产品包括开关电源、加速器用特殊电源灯,主要聚焦 家用电器、信息通讯设备等领域。2021 财年 Nichicon 电子产品电容器、电路产品营收分 别为 626、373 亿日元,营收占比分别为 54%、32%。

与海外电容企业相比,法拉专注于薄膜电容。法拉自 1967 年开始进入薄膜电容行业,在 1983 年引进国外先进技术和设备,在 2007 年薄膜电容规模已进入世界前三。2012 年, 法拉新建新能源用薄膜电容器扩产项目,在新能源汽车快速增长前期就已布局。海外电容 企业基本同时有电解电容、薄膜电容、陶瓷电容或其他被动元器件产品,但法拉专注于薄 膜电容,在细分赛道深耕,不断提升产品竞争力及市占率。

进入国内、海外一线客户供应链,印证法拉产品稳定性、可靠性。法拉在电动车领域已积 累众多优质客户,包括海外客户:奔驰、宝马、大众(MEB 电动平台),国内客户:比亚 迪(汉)、蔚来、理想、小鹏、吉利、长安、上汽等。在光伏领域,公司客户有华为、阳 光电源、锦浪、SMA、Power-one 等。风电领域,公司客户有 Vestas 等。

4.2. 自动化产线+一体化布局

法拉自 1983 年引进国外先进技术和设备,重视自动化生产。自动化生产能提升产品一致 性,并提高生产效率,目前公司在东孚厂的产线为自动化产线。从法拉电子的成本结构看, 2020 年材料动力、人工费用、制造费用分别占比 63.3%、22.7%、14.1%。其中人工费用 从 2016 年 29.5%下降至 2020 年 22.7%,而制造费用在 2020 年相比前几年略有提升,我 们认为原因为公司在设备方面投入增加,自动化率提升带来生产效率提高,人工成本占比 不断降低。电容器体积较小,但零件多,且工艺流程复杂,精密制造、产品一致性高为实 现产品高质量的关键,自动化生产能力为重要的产品壁垒。

薄膜电容工艺流程复杂,法拉对工艺理解深刻,向上游布局金属膜。薄膜电容大致分为“基 膜-蒸镀-薄膜电容”几个环节。薄膜电容需经过卷绕、压扁、喷金、焊接等多道工序。铝 金属化膜的关键生产工序只有蒸镀和分切两道,但每一道工序都是一个复杂的系统,它包 含了真空技术、制冷技术、激光测量技术,张力控制技术、变频控制技术等。薄膜电容原 材料成本占比较大,薄膜是电容器的主要原材料,占成本比重 50%-60%。法拉 1994 年开 发出铝金属化膜,向上游延伸,控制成本、提高产品一致性,并提高产品交付速度。

蒸镀型电极的蒸镀膜极薄,可实现小型化。按结构分,薄膜电容可分为箔电极型和蒸镀电 极型。箔电极型为在内部电极的金属箔上重叠塑料薄膜,并卷成卷状。蒸镀型电极(金属 化薄膜)在塑料薄膜上蒸镀金属铝、锌等,形成内部电极。蒸镀膜极薄,因此与箔电极型 相比,能够实现小型化。

蒸镀电极具有自我修复功能,安全性更高。当给金属膜电容器两极板间加上一定电压后, 介质中某些电弱点可能被击穿,周围的蒸镀膜瞬时氧化,恢复绝缘状态。为了提高可靠性, 在蒸镀膜上可附加安全功能。以往的蒸镀电极在整个薄膜上面形成蒸镀膜,而附加安全功 能的蒸镀电极分割成瓷砖状的多块领域,并用狭窄的熔断部相连接的模式进行蒸镀。当击 穿超过修复极限时,熔断部会熔断,避免绝缘击穿。

新能源下游对薄膜品质要求较高,薄膜厚度较薄。作为有机绝缘介质,电容器因应用领域 不同,对薄膜材料要求差别较大。例如薄膜企业嘉德利,产品厚度从 3 微米到 18 微米 20 多个不同厚度,可应用于不同下游。其中,应用于新能源领域的薄膜材料,要求的薄膜厚 度较薄,在 2-4 微米之间。

法拉薄膜来自进口或国产,国内来自嘉德利、铜峰电子等。泉州嘉德利成立于 2002 年, 2003 年第一条生产线投产,配备 4.2 米布鲁克纳双向拉伸设备和阿拉特斯分切机。2010 年 10 月,嘉德利投资 1.5 亿人民币,引进世界先进的全自动化控制系统-德国布鲁克纳两条 BOPP 电容膜生产线,同时配备分切机及一系列国外先进实验室检测设备。嘉德利年 生产能力达 6000 吨以上,其中高温膜国内市场占有率 80%以上。(报告来源:未来智库)

4.3. 相比竞争对手,法拉更聚焦于新能源领域

薄膜电容具有寿命长、可靠性高等优势,随下游新能源需求提升,2021H1 新能源业务在 法拉营收占比达到 54%。薄膜电容具有寿命长、可靠性高、耐电压高、损耗低等优势,在 新能源车、光伏、风电等下游得到应用。2015 年,法拉新能源产品销售金额约是同期营 收的 20-25%;2017 年,法拉新能源产品占营收比例约 30%,其中电动车约占营收 10%。 到 2020 年,新能源汽车营收占比提升至 18%,风电光伏营收比例提升至 30%。而到 2021 年上半年,新能源汽车在法拉营收占比进一步提升至 24%,新能源业务占比达到 54%。

相比国内其他电容企业,法拉有更高的新能源业务占比,随新能源下游成长带来更高业绩 弹性。法拉所有产品几乎都为薄膜电容,江海股份主要以铝电解电容为主,薄膜电容在近 几年也取得较快增速。2020 年铝电解电容、薄膜电容营收占比分别为 77.9%、7.4%。分 下游看,2020 年新能源车(包括充电桩)、光伏在江海股份营收占比分别为 4%、14%, 新能源在公司营收占比约 18%。

与海外被动元器件企业相比,法拉更专注于新能源下游。以 TDK 被动元器件下游行业分 布看,2022 财年 Q3 为例,汽车、通信、工业设备、其他占比分别为 40.7%、16.5%、29.8%、 12.9%。国巨 2021 年 Q1-3 营收结构中,下游包括汽车、工业、通信、电脑、消费品、医 药,营收占比分别为 19%、31%、15%、24%、5%、6%。相较于海外被动元器件企业, 法拉 2020 年新能源汽车、风电、光伏营收占比达到 48%,更专注于新能源下游。

5. 盈利预测

预计 2021-2023 年收入 28.4、38.3、50.6 亿元,同增 50%、35%、32%; 归母净利 8.3、11、14.3 亿元,同增 49%、33%、30%

随着公司新能源占比提升,2020 年开始业绩进入快速成长期。2012-2020 年,法拉营收 从 12.3 亿元提升至 18.9 亿元,年均复合增速 5.5%;归母净利从 2.4 亿元提升至 5.6 亿元, 年均复合增速 10.9%。自 2020 年,公司营收、归母净利均增长较快。2020 年法拉营收 18.9 亿元,同比增长 12.5%,归母净利 5.6 亿元,同比增长 21.8%;2021 年 Q1-3 营收 20.2 亿元, 同比增长 51.2%;归母净利 5.5 亿元,同比增长 50.1%。新能源汽车、光伏风电在法拉的占 比不断提升,行业增量叠加市占率提升,法拉进入快速成长期。

公司毛利率、净利率总体来看稳步提升。法拉毛利率从 2014 年 38%逐渐提升至 2020 年 44%, 6 年提升 6pct。2021 年由于原材料涨价、产品结构变化(电动车占比提升)毛利率略微下 降,总体来看毛利率稳步提升。净利率从 2014 年 23%提升至 2020 年 30%,6 年提升 7pct, 费用控制能力提升且规模效应较为明显。从费用率看,销售、管理、研发费用率总体平稳, 销售费用率约 2%、研发费用率约 4%、管理费用率约 5%。

我们预计 2021-2023 年公司营收分别为 28.4、38.3、50.6 亿元,同比增长 50%、35%、 32%,归母净利分别为 8.3、11、14.3 亿元,同比增长 49%、33%、30%。其中新能源相 关业务占比有望不断提升,2021-2023 年占比分别为 58%、68%、74%。分下游看,

电动车:考虑 2021-2023 年全球电动车预计销量 604、938、1320 万辆,同比增长 99%、55%、41%,我们预计营收增速或将快于行业,预计 2021-2023 年营收分别为 7.5、13.6、20.5 亿元,同比增长 122%、80%、51%;营收占比分别为 27%、35%、 40%。

光伏(含储能):考虑 2021-2023 年全球光伏装机 170、230、288GW,同比增长 34%、 35%、25%,2021-2023 年全球储能装机 32、84、152GW,同比增长 41%、161%、 81%。预计法拉电子 2021-2023 年营收分别为 6.6、10、13.6 亿元,同比增长 95%、 50%、36%;营收占比分别为 23%、26%、27%。

风电:考虑 2021-2023 年全球风电装机 88、102、126GW,同比增长-6%、15%、 24%。预计 2021-2023 年营收分别为 2.3、2.7、3.2 亿元,同比增长 0%、20%、18%; 营收占比分别为 8%、7%、7%。

普通工控:预计 2021-2023 年营收分别为 7.2、7.6、8.7 亿元,同比增长 36%、5%、 15%;营收占比分别为 25%、20%、17%。

家电:预计 2021-2023 年营收分别为 2.9、2.8、2.9 亿元,同比增长 3%、-5%、3%; 营收占比分别为 10%、7%、6%。

照明:预计 2021-2023 年营收分别为 1.8、1.7、1.8 亿元,同比增长 20%、-5%、3%; 营收占比分别为 6%、4%、3%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com