军工板块的两个方向

2022年的《政府工作报告》正式出台了,今天和小伙伴们一起梳理下要点。

首先是GDP增速目标定在了5.5%,这个数字不算超预期,之前机构的预测就是5-5.5%左右,但也算是给市场吃了个定心丸,说明高层对今年经济还是有信心。

其次,财政赤字率目标从3.2%下调到2.8%。不过考虑到去年未用资金的结余,还有金融机构上缴利润等因素,这些都会加大资金支持。中金预计今年的广义财政支出增速会达到12.8%,远高于去年的-1.0%,用本山大叔的话来说,今年“不差钱”。

军工这一块重点聊一下。今年工作报告给的国防支出预算是14504.5亿元,同比增长7.1%,高于去年的6.8%和前年的6.6%。

之前军工股一直跌,一部分原因就是大家对今年的国防预算没底。经济增速下来了,国防支出的增速会不会也跟着下调?这次俄乌冲突过后,连德国都喊着要提高国防预算,老美一边掺和乌克兰的战事,一边还要派舰艇穿越台湾海峡,这些事情都证明我们的国防建设更紧迫了。

从结果看,今年的军费支出占比提升到了1.35%,比前几年都要高,从这也能看出高层对国防建设的重视。不过和俄罗斯(4.6%)、美国(3.1%)相比,我们的军费支出占比还是太低,未来有很大的提升空间。

军费提升,直接利好的两个方向,一个是导弹,一个是信息化。

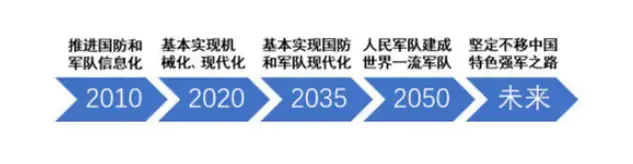

根据“十四五”规划,2027年要实现建军百年的奋斗目标,其中对导弹的需求量会大幅提高。一方面,实战化训练会大大增加消耗品的使用量,另一方面,积极备战也需要大量战略储备。机构预测,十四五期间各类导弹市场的复合增长达到40%左右。

导弹和其他军工品相比,结构相对简单,所以扩产速度非常快,而且作为一次性耗材,生产难度也比其他装备更小,预计2022年交付量将加速。

按照产业链上下游关系,导弹可以分成整机总装,中游导弹配套以及上游元器件和原材料。具体的公司就不一一列举了,大家可以自己搜一搜,找不出来的话,明天我再拉个表格。

除了导弹,信息化这个方向也要重视。

由于历史原因,我国的国防信息化底子比较弱,目前正处在从机械化向信息化转变的关口。

中信证券分析,武器装备制造整体上是平稳增长的,但是信息化未来会加速增长。2015年我国的国防信息化开支878亿元,在国防装备总支中占比30%,到2025年国防信息化开支将达到2513亿元,同时占比提高到40%。

国防信息化的主线就是围绕“信息”展开,包括信息接收和感知、处理及传输,以及这过程中涉及到信息安全。涉及到的产业链很多,包括上游的电子元器件(连接器、MLCC)、中游的信息传输(通信)、下游的信息接收(卫星导航、雷达),再加上整个过程中涉及到的信息安全(CPU、信息加密)。

这段时间军工股跌得很多小伙伴没了信心,其实军工行业是最不需要担心的了。这个行业的需求高度确定,to G行业,和政府做生意,有一点类似计划经济的属性,先有订单,再做产能,不担心卖不出去,而且产业链上中下游基本上都在国内,也不用担心海外经济或者疫情这些因素。

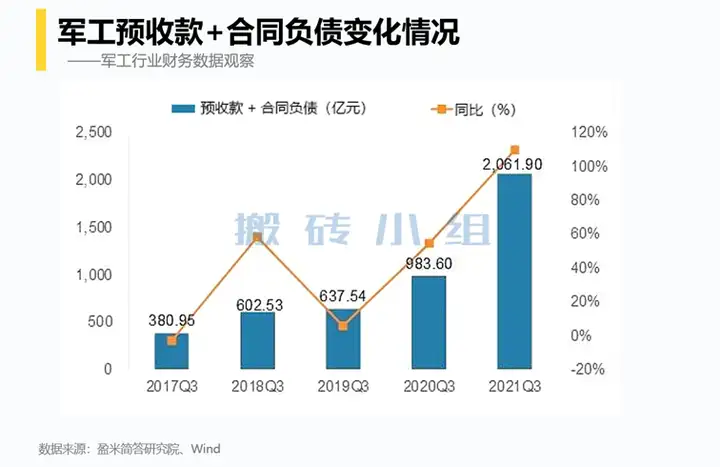

从实际情况看,军工企业的成长性都很真实地反映在财务数据上的。

做投资要学会抓住主要矛盾、忽略次要矛盾,多的不敢说,每年赚EPS增长的钱还是没啥大问题的。

1、海外基金抄底腾讯。这周恒生科技让外围不确定性给闹的,又是一波急杀。不过外资倒是没停下抄底的步伐,前几天瑞银公布了旗下基金的中国股票基金的持仓,最明显的变化是翻倍增持了腾讯。内资也没闲着,周五大跌的时候,南下资金抄底了33亿的腾讯,11亿的美团。

2、中科创达:2021年利润增长46%,拟定增募资31亿元。业绩勉强符合预期,处于机构预测的下沿,但是熊市里大规模融资的做法让市场很反感,导致周五大跌19%。根据公告,这次公司打算把融资的钱投到整车操作系统研发和边缘计算站研发,有机构称之为中科创达的第三增长曲线。

3、巴菲特增持西方石油公司,持股数量达到1.13亿股。国际原油太疯狂了,周五布油又大涨近7%,达到118美元。石油被称为“工业之母”,是很多工业原材料的上游,所以石油涨价会直接影响到PPI,而且油价上涨会提高交通成本,进而影响CPI。

4、工信部部长:新年新能源汽车销量可能大幅超预期。中汽协前几天给的国内新能车销量的预期是500万辆,卖方更乐观一点,预测要到600万辆。 不管是500还是600,跟去年比增速肯定是下滑的。现在新能车的主要问题还是锂矿疯涨导致的成本压力提高,提价的话,影响销量;不提价的话,卖一辆亏一辆,怎么都不合适。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com