一文读懂|百济神州Beigene

写在前面

百济神州,一家熟悉又陌生的公司。说起百济,谁人不知,天选之子,资源逆天,一出场,百济就是赢家,王晓东+欧雷强+高瓴资本,还是中国籍。这熟悉的配置,你是不是也跟Leona一样,想起了今年冬奥名噪一时的谷爱凌?聪明,高效,利己,务实,善于利用规则。说起百济,追捧的人很多,可你真的了解TA么,你猜,若干年之后的百济,会不会也会笑着感叹一句:谢谢中国?

花了3天阅读百济2021年的年报,也查阅了一些资料,越发觉得:

百济的存在就是当今全球化的环境下,大国崛起与资本盛宴在生物科技领域的最佳产物。

也因百济的特殊性,本文可能会涉及到地缘政治,全球化经济等宏观角度分析百济神州这家公司,仅代表个人观点,不构成任何商业用途,纯属饭后消遣,博君一乐。作为一个专注于药物研发领域的猎头,Leona的猎头日记新栏目《一文读懂药企》系列,深入浅出并力求客观的从主营业务,盈利能力,高管人员,财务数据等核心方面剖析药企。之前的分析过恒瑞:

老规矩,先点赞收藏转发,让更多的人看到。

以下是正文:

分析一家公司,我们首先要关注TA的愿景和战略。某公司说:“我们要发展成为一家国际最前沿创新药的,集研发、生产、销售为一体的全球性制药公司。”另一个某公司说“我们的兴趣是做药。”虽说毫无新意,也算是中规中矩了。咱们百济就是不一样:“我们的战略是在全球范围内广泛地商业化我们的药物。”你品,你细品,这个努力成为全球临床发展的首选合作伙伴的野心,百悦泽已经在全球超过45个地区获批,北美,亚太,欧洲,是不是有种CRO进阶版的味道?

我们在全球范围内建立了一个由2,200多名员工组成的内部临床开发与医学事务团队,以开发我们的候选药物产品,大部分情况下无需第三方合约研究组织(CRO)的协助。我们相信这种策略有多个益处:第一,我们可以纳入更多地区和更多数量的临床研究中心,从而在我们的试验中帮助提高患者的入组速度与多样性;第二,我们对自己的技术系统拥有控制权,可专注提升运营卓越性;第三,我们相信大规模的、在包括中国在内的、拥有广阔患者数量的全球多区域临床试验可以带来成本优势。大胆猜测一下,百济不需要CRO的帮助,把MNC当做合作伙伴,那么请问,谁是百济的竞争对手呢?

我们相信,我们在中国的商业规模、临床开发潜在的较低成本和较快速度、可观的创新候选药物组合及在服务于数量庞大的、未被满足的患者群体方面的整体商业化专业知识,为我们提供了一个独特的竞争优势,并为我们创造了一个机会,使我们成为一个向许多传统上并非国际制药公司或生物科技公司关注重点的地区以更可负担的价格提供创新药品的先行者。我们计划将长期战略重点放在自主或通过我们的合作伙伴于全球范围内寻求我们产品组合内的药物的批准以及在这些获批市场建立临床开发及商业化能力。原文说的特别拗口,简单总结下就是,我们(百济)就是大聪明,我们利用中国市场成本低,患者多的优势,或自主研发,或跟MNC合作,一步步吞食全球市场。无论是2017年将自己的PD-1 替雷利珠单抗的部分海外权益卖给新基,跟Amgen,Novartis的深度合作,还是现有的三剑客自己进医保,全球通。重点是全球市场占有率!是不是有些似曾相识?你当金拱门(麦当劳)是一家全球快餐连锁集团么?不,TA是一家地产公司。你当百济不断烧钱研发,就只是为了做药么?

就算到2030年还在亏损又怎样呢?看看年报中的那些数字:

2021财年,百济实现营业收入 75.9 亿元,营业收入较上年同期增长257.94%,总资产、净资产较上年末分别增长50.94%及57.59%,3款自主研发获批上市药物,13款中国市场已获批药物。全球超过 8,000 名员工,中国超过3,100名员工的商业化团队,超过 800 人的研究团队,超过 2,200 名员工的全球临床开发团队,超过 50 个临床前研究项目,超过 30 种药物和候选药物执行 90 多项正在进行或已计划的临床试验。

股东净亏损97.5 亿元,归属于母公司所有者的扣除非经常性损益的净亏损 99.7 亿元,公司累计未弥补亏损373.3 亿元,比上(2020)年同期减少 16.4 亿元;经营活动产生的现金流量净额为-82.8 亿元,全年研发投入为 95.4 亿元。

高瓴在乎么?欧雷强在乎么?都只是一叶障目罢了。只有韭菜在被这些数字玩弄着。

分析一家公司,总归离不开所有者和管理层,股东决定一家公司的性质,管理层决定公司的灵魂。

公司现任董事、高级管理人员和核心技术人员的主要履历情况如下:

John V. Oyler(欧雷强)先生,执行董事、董事会主席兼首席执行官,公司的联合创始人,关键词:麻省理工,斯坦福,麦肯锡,96年MBA毕业,97年就开始创业王晓东博士,公司的联合创始人,2016年加入百济,非执行董事,关键词:美国籍,美国国家科学院院士,中国科学院外籍院士,三叶草生物,华辉安健,维泰瑞隆,Sironax等公司董事Anthony C. Hooper先生,非执行董事,BMS和Amgen的背景,2020年初自安进退任加入百济。Timothy Chen(陈永正)先生,独立非执行董事,commercial出身,关键词:摩托罗拉中国,微软大中华区,CBA,海尔,富士康,神州数码Margaret Dugan博士,自2022年起担任公司独立非执行董事,肿瘤出身,关键词:先灵葆雅,American Cyanamid,诺华Donald W. Glazer先生,2013年起担任公司独立非执行董事,负责legal端,也是位神仙级别的大佬Michael Goller先生,2015年起担任公司独立非执行董事,投资人出身,关键词:JP Morgan,Baker Bros.Ranjeev Krishana先生,2014年起担任公司独立非执行董事,并自2020年起担任公司的首席董事,关键词:Accenture咨询出身,Pfizer亚洲、东欧及拉丁美洲等多个国际区域和市场的商业、战略和业务开发方向Thomas Malley先生,自2016年起担任公司独立非执行董事,股票分析师出身Alessandro Riva博士,自2022年起担任公司独立非执行董事,血液肿瘤医生出身,关键词:诺华,吉利德,擅长CGT领域Corazon (Corsee) D. Sanders博士,自2020年起担任公司独立非执行董事,沃顿的统计学博士,关键词:Genentech/罗氏,Juno,新基,Ultragenyx,擅长战略运营方向Qingqing Yi(易清清)先生,自2014年起担任公司独立非执行董事,代表高瓴过来的Xiaobin Wu(吴晓滨)博士,自2018年起担任公司总裁兼中国区总经理,并于2021年4月起担任公司首席运营官,关键词:拜尔,辉瑞,也是行业内赫赫有名的大佬Aijun Wang(王爱军)女士,自2020年起担任公司企业优化高级副总裁兼副首席财务官,自2021年6月30日担任公司首席财务官。关键词:百事,强生,AlexionLai Wang(汪来)博士,于2019年1月至2021年3月担任公司高级副总裁、全球研究、临床运营、生物统计、亚太临床研发负责人,Biomarker及转化医学出身毫不夸张的说,百济的管理层囊括了世界500强背景的打工人天花板智囊团,堪称联合国配置了吧。再看法人股东:

这话颇值得玩味,Baker Brothers 和高瓴背后是谁,不用多说了吧,之前B站上有个UP 就扒过,我这里简单说几个关键词:高瓴,耶鲁,共济会,犹太人,感兴趣的话可以私聊我。报告期内百济境外资产2,416,838.31(单位:万元 币种:人民币),占总资产的比例为43.80%。这些人,这些机构,这些数字,你说百济是一家中国公司,行政上是的,你说百济是一家美国公司也不够准确,也许,“百济”会成为一个真正意义上的全球组织,披着制药公司的外壳,成为这个世界的骑士?who knows.

优势与风险

百济的护城河显而易见

明星产品:百悦泽(泽布替尼,一款用于治疗多种血液肿瘤的布鲁顿酪氨酸激酶(BTK)的小分子抑制剂)、百泽安(替雷利珠单抗,一款用于治疗多种实体瘤及血液肿瘤的抗PD-1抗体)和百汇泽(帕米帕利,一款具有选择性的PARP1和PARP2小分子抑制剂)。泽布替尼治疗慢淋、小淋的总缓解率ORR达到80.4%,高于伊布替尼组的72.9%,在美国从申报到获批仅用了三个月,在对比伊布替尼用于治疗CLL/SLL患者的头对头全球3期临床试验一战成名。三款药品全部进入医保。

与MNC更深化的合作:百济与诺华将在北美、欧洲和日本共同开发、生产和商业化百济神州在研 TIGIT 抑制剂欧司珀利单抗( ociperlimab)。此外,百济神州在中国广阔市场营销、推广和销售泰菲乐®(达拉非尼)、迈吉宁®(曲美替尼)、维全特®(帕唑帕尼)、飞尼妥®(依维莫司)以及赞可达®(塞瑞替尼)。百济与安进在其肿瘤领域的 20 个在研产品共同开发、合作、分摊全球权益。

新的探索:开发欧司珀利单抗(ociperlimab、TIGIT抗体),一款正处于关键性临床试验阶段并于近期与诺华就北美、欧洲和日本达成选择权、合作和授权许可方面的协议合作的产品;BGB-11417(BCL2抑制剂),预计将于2022年启动关键性临床试验;多款处于早期临床阶段并预计于2022年或2023年取得初步临床数据读出的药物候选物,包括OX40、TIM3、PI3Kδ和HPK-1;以及超过50个临床前项目,其中约一半有潜力成为同类首创或同类最佳项目。

新的研发中心与工厂:在中国苏州和广州分别建立了先进的小分子及大分子生物药生产基地以支持产品开发及商业化。苏州生产设施年产能约1 亿粒片剂和胶囊,建成后年产能可达 6 亿剂固体口服制剂。在广州拥有先进的生物制剂生产设施, 一期工厂和二期工厂产能达 24,000 升, 三期工厂建成后,总产能将达到 64,000 升。还计划在美国新泽西州建立一座商业化阶段的生物制剂生产和临床研发中心。

可以预见的是,百济未来会有越来越多的明星产品,依照泽布替尼的模式席卷全球。

百济的优势在哪里,风险就在哪里,一体两面。

百济高度依赖合作伙伴及其 CMO,第三方分销商。与安进、诺华及BMS的战略合作涉及诸多风险,ABRAXANE就是前车之鉴,未来其他公司建立合营企业也会涉及重大风险及不确定因素

当前的现金流还足够烧一年,融资依旧是刚需。

三地上市引发的legal&compliance问题。不仅仅是当地政府的政策法规修订调整引发的风险,例如若《加速外国公司问责法案》或美国竞争法案的潜在修订法案通过,百济可能会在 2023 年从纳斯达克退市,并被禁止在美国进行场外交易。未来可能收购的互补性业务是否将被视为属于会触发国家安全审查的行业。还有三地法规在同一事物的矛盾性风险,百济很容易顾此失彼。稍有不慎,分分钟被勒令退市。

中美关系以及全球经济影响的风险。2022年,中美关系愈加微妙,贸易战,金融战,还有无数小打小闹。百济比其他Bio pharm更加依赖于稳定的国际局势。这个世界上所有的问题最终都是指向政治的问题,百济的尽头要么选择站队,要么,创造一个新世界。

其他

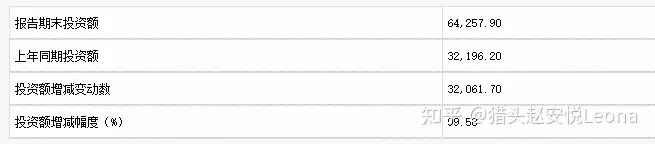

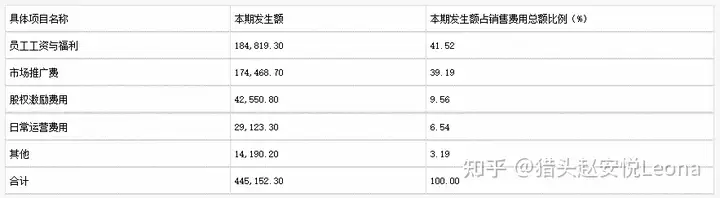

一些数字表格你们看看就好

这逆天的投融资活动,说百济是一家金融公司不为过吧。

值得一夸的是,百济的薪酬福利在业内属于领先地位,销售费用的40%以上都用来发工资福利了。有竞争力的基本工资和年度绩效奖励、慷慨的股权授予、全面的医疗保障、带薪休假,以及灵活的办公政策都让百济成功吸引到高素质人才。打工人就喜欢这样“务实”的公司。

总结

小的药企目标是恒瑞或者再鼎,恒瑞的目标是MNC,百济的目标,我不敢说。To be or not to be, this is a question. 资本不会消失,资本只会转移。或许,你我只是路过了百济的绽放。

更多职场干货以及招聘信息请戳Leona的猎头日记:

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com

![灵寿县公共资源交易中心国有土地使用权拍卖出让公告(灵交易国土告字[2023]002号)](http://n.sinaimg.cn/finance/cece9e13/20200514/343233024.png)