普莱柯失宠

写在前面申明:本公众号对于各公司的分析完全出于客观的态度,以公司公告、研报、行业数据为支持,发表的观点尽可能保持客观,初衷在于帮助大家更好的了解各公司,不作为投资推荐,各位投资者请谨慎!

No.1

公司简介

普莱柯生物工程股份有限公司是以研发、生产、经营兽用药品为主业的高新技术企业,拥有洛阳惠中兽药有限公司、洛阳惠中生物技术有限公司、河南新正好生物工程有限公司、洛阳中科科技园有限公司4家全资子公司。公司的发展历程如下:

1.主营业务公司拥有三大块业务,分别是禽用疫苗及抗体,猪用疫苗以及化药。在2019年以前,三大业务内部结构较为稳定,分别占总营收的35%、30%和30%。2019年受非洲猪瘟的影响,猪用疫苗占比仅15%,同比下降47%。而禽用疫苗和化药的占比增加幅度较大。(1)从总体营收中可以发现,营收同比增加,主要受益禽用疫苗及化药的增长。家禽板块的上涨源自祖代鸡亏缺以及非洲猪瘟的影响下需求替代效应。目前能繁母猪存栏数持续增长,家禽对猪的替代效应将减弱。(2)分地区来看,公司的营收98%以上来自国内。(3)从各分部来看,禽用疫苗及抗体和化药板块的收入增长较快,而猪用疫苗同比降低。接下来确定性较大的是猪用疫苗需求将逐步恢复。不确定的是禽用疫苗是否会滑坡以及稳住当前局面。

(4)从毛利率的角度来看,禽用疫苗及抗体板块的毛利率近几年呈上升趋势,化药板块毛利率呈下降趋势。猪用疫苗板块毛利率变化不大。但其毛利率整体维持较高水平。

2.财务情况“有利润的营收与有现金流的利润”看报表

结合我们上次所学的方法,来看普莱柯的财务情况。

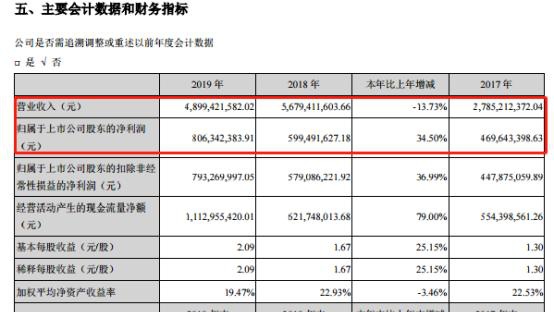

一看营收与利润:可以发现普莱柯的营收在2017年出现负增长,且公司的利润也没再回到过2016年的高峰期;由此得出其营收与利润虽同步,但是不稳定。

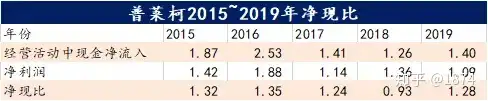

二看现金流入与流出:看净现比的意义在于,如果净现比大于1,表示经营活动现金流量大于净利润,那么也就意味着所产生的净利润是形成了实实在在留在企业的现金。可以看出除了2018年普莱柯的净现比都是大于1的。这个数据还是比较漂亮的。

三看所有者权益结构:从所有者权益结构可以看出,盈利情况略大于投资者投入情况。

四看资本收支:这里看数据还是挺漂亮的,实际上公司负债率低,无借款。但这又得辩证的看,公司未来的方向在哪?

从以上的这个框架判断,主要是公司营收与利润不稳定,其他数据相比起来较好。但营收与利润又是非常核心的。

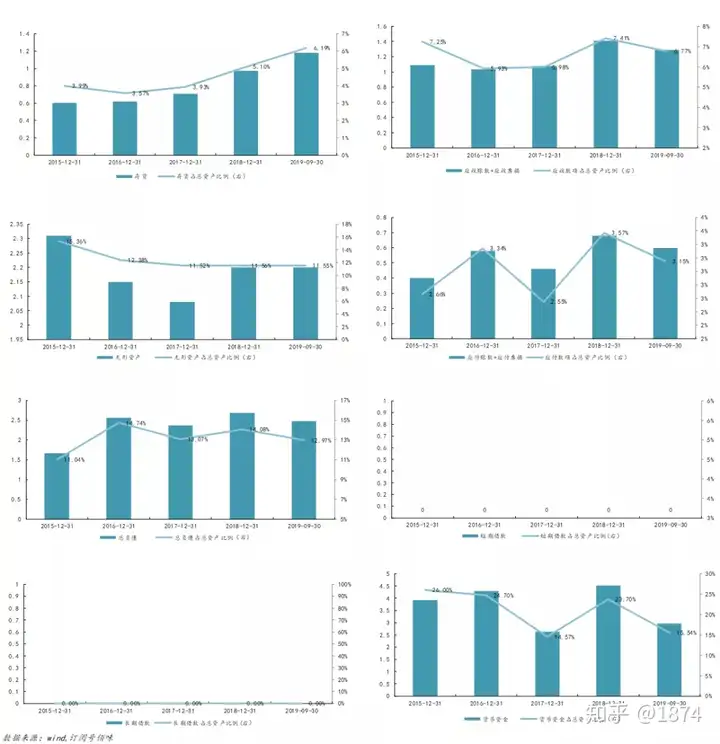

资产负债表的情况:

(1)公司账上没有长期借款和短期借款,这是我比较惊讶的,且货币资金充足。(2)公司总的负债水平都处于低位,资产负债率仅13%,且在建工程也是出于低水平。

利润表情况:

(1)公司的营收在2017年出现负增长,可以发现也是猪用疫苗出现的负增长。放大时间维度,公司的营收中猪用疫苗从2012年至2014年从2亿元增长至2.79亿元,而自2014年以后,猪用疫苗板块收入持续下降,仅2018年出现小幅回升。从猪周期的逻辑来看,我推断其利好普莱柯的程度非常小。

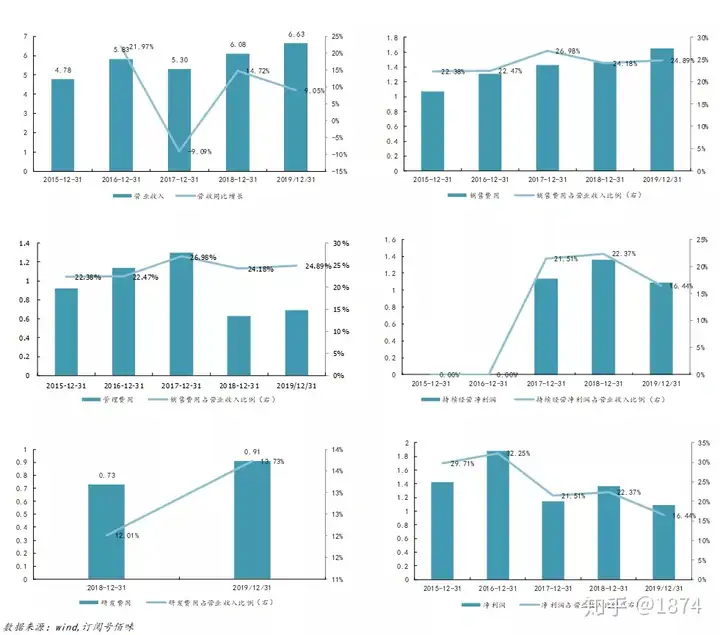

(2)公司的销售费用和管理费用均维持在高且稳的水平,二者费用基本占总营收的50%。

其他方面我们暂时就不再深挖。

No.2

主要逻辑

这其实在我们之前的文章中说过,

(1)非洲猪瘟影响,2020年一季度的能繁母猪存栏只有2100万头,2016~2018年分别是3700万头、3500万头、3200万头,要恢复到原来的水平能繁母猪的空间至少还有50%的空间;对应的,生猪存栏和出栏量大概为正常水平的70%,同样还有较大的提升空间。这意味着,简单的说,猪的数量在未来一段时间将出现快速的增长,对应的上游需求,包括猪用维生素、猪用疫苗、猪用饲料等的需求都将大幅提升。提醒:仅仅是猪用,禽用的还需另行分析,并不是一定利好维生素的。

(2)还是非洲猪瘟影响,从环保、养殖标准等均对养猪行业提出了新的要求。这意味着,散养将逐步退出,规模化养殖将进一步加强。规模化养殖也就意味着对猪用维生素、猪用饲料以及猪用疫苗的利好。这里提供一组数据来证明这个观点:2017年散养生猪平均动保费用为16.43元/头,2014年至2018年温氏股份和牧原股份的生猪养殖平均动保费用分别是68元、124元;对比美国的数据,美国头均生猪疫苗费用为20元,我国目前为8元。

但需要注意的是,逻辑(1)是中期的,逻辑(2)是长期的,长到我也无法预期何时能达到这个标准。

当然,普莱柯未来还有口蹄疫的潜在可能性,这我们在后续的分析中找机会再看。

No.3

总结

综上,从猪周期恢复的逻辑俩看,普莱柯不是一个好的标的。原因在于

(1)其现有的猪用疫苗业务自2014年以来不断下滑,而口蹄疫又未能正式投产;(2)禽用疫苗板块可能存在受猪周期恢复而下滑的可能性。

2017年及其之前,普莱柯受益于招采政策,跟着政府采购好吃肉;但2017年后招采政策取消,公司在猪用疫苗上也没能取得突破,整体业绩虽然变化不是太大(收益化药及禽用疫苗及抗体),但公司猪用疫苗板块一直不景气。其销售费用和管理费用也依然维持高水平。我预测普莱柯今年最乐观的情况就是,化药板块稳步增长,禽用疫苗及抗体基本保持稳定,猪用口蹄疫苗快速投产,非口蹄猪用疫苗能稳步恢复。但我认为以上猜测完全实现的可能性不大。普莱柯不符合我们的选择标准,接下来只能寄希望于生物股份。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com