再谈东阿阿胶造假了吗

再谈东阿阿胶造假了吗

文:李长峰

最近一段时间,应该说是已经到了了上市公司年报发布的密集期。可能大多数人看的是仅仅利润指标,而峰哥想的则是上市公司综合的财务状况以及年报中暗藏的风险。

前几天东阿阿胶发布了2019年年报,峰哥看到之后再次懵逼了。

为什么是再次懵逼呢?因为去年我曾对东阿阿胶2018年年报进行过细致的分析,然后发现了一个重大疑点,详情点击[东阿阿胶的三宗罪]。

当时,我的文章发布之后还在雪球上引发了一丝反响。但是令我失望的是,没有一个人能够解释我的疑问。今年,我就用同样的方法再看一下东阿阿胶的报表。

新手(包括老手)们在分析财务报表的时候,经常犯的一个错误就是太过重视利润表,而忽略了资产负债表,更忽略了不同财务指标之间的联系。

东阿阿胶问题的核心不在利润表,而在资产负债表。

不少人在分析东阿阿胶的时候会觉得还不错,理由很简单,因为可以提价然后带来的是毛利率的持续提高。

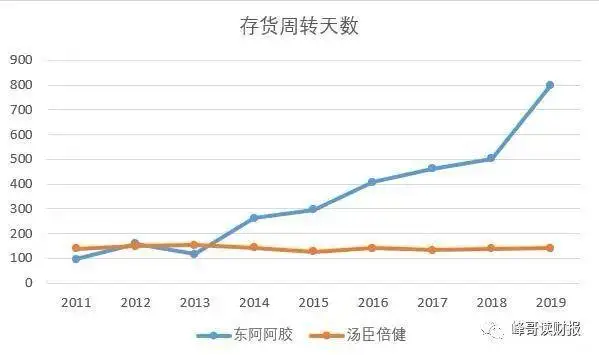

但是如果是我,我会结合存货周转和应收周转一并分析。如图:

A股上市公司里面,汤臣倍健算是东阿阿胶的表兄弟了。两者之间,不管是产品,还是报表指标都非常相近。

可是如果你看到东阿阿胶这飞出天际的存货周转天数(应收账款周转亦一样),还会觉得阿胶这玩意儿有很强竞争力吗?

一边是连续不断地提价,一边是持续增长的应收和存货,财务指标反映出来的信息是完全相反的呀,老铁们!

阿胶可不是房子,靠涨价是不可能去库存的!

所以,峰哥就有了一个怀疑,由于阿胶成本的神秘性(类似于人参),东阿阿胶是否存在少结转成本的可能呢?

少结转成本是会计上实现利润的神操作,正所谓“利润不够财务部来凑”,反映到报表中就是毛利率提高,同时存货(单价)提高。而东阿阿胶的情况和这个太类似了。

为了验证这种情况是否存在,如果是事务所审计,常见的做法是计价测试以及单价波动测试。只不过当企业存货数量众多的时候,审计往往会流于形式。

而作为外部人士,峰哥建议的做法是,对比销售产品的单价和库存产品的单价。

就企业经营而言,由于备货量都是根据销售量来定的,所以说销售结构一般情况下和库存产品的结构十分类似。

因而,在进行单价对比的时候,我们利用年报中披露的销售量、库存量、收入成本、存货等信息,就能简单地计算出来销售产品的平均单价和库存产品的平均单价。

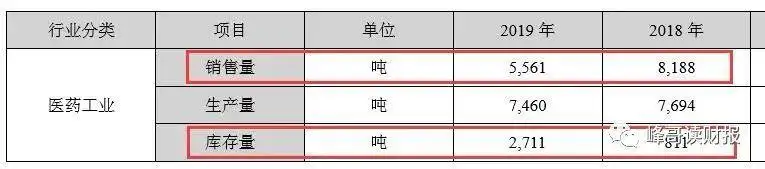

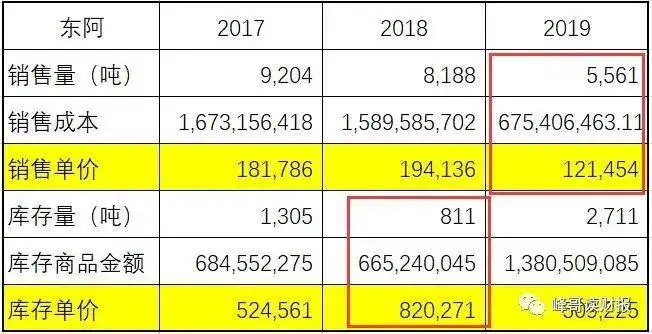

东阿阿胶的销售量和库存量如图所示:

收入成本如图所示:

存货的金额如图所示:

然后我们计算销售产品的平均单价和库存产品的平均单价:

可以看出,东阿阿胶的两个单价之间的差异非常大,2019年库存单价是销售单价的4倍以上,这已经不仅仅是产品结构影响所能解释的了。

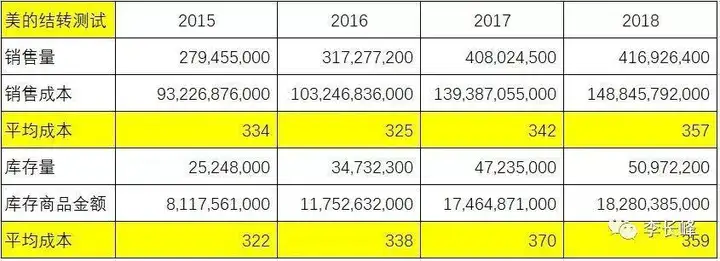

我们可以对比一下产品线非常庞大的美的,如图:

两者的差异不言自明了吧。

同时,东阿阿胶2018年底的库存量是811吨,对应6.6亿金额,而2019年销售量是5561吨,对应的成本是6.7亿。我想说,2018年底的存货在2019年全部卖出去了吗?

难道真的如我的猜想所言,东阿阿胶存在少结转成本的现象?年末库存商品的金额里真的对应着以前年度少结转的成本吗?这里面空气存货的金额有多少呢?

一切都不得而知。

曾几何时,东阿阿胶的年报中充满着抒情文章:

东阿阿胶走向国际化、做世界一流企业、做滋补养生乐活引领者,这是我们的目标和愿景,从对标可口可乐、好时巧克力,到研究迪士尼、环球影城,东阿阿胶的视野无国界。<东阿阿胶历年年度报告>

可是岁月荏苒,时光如梭,潮水褪去,终于知道了谁在裸泳…

微信公众号“峰哥读财报”,欢迎来撩~

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com