被暴力催收怎么办?

《向暴力催收说不》

一、从暴力催收新闻说开去

今天想聊一聊催收。先看一个新闻。

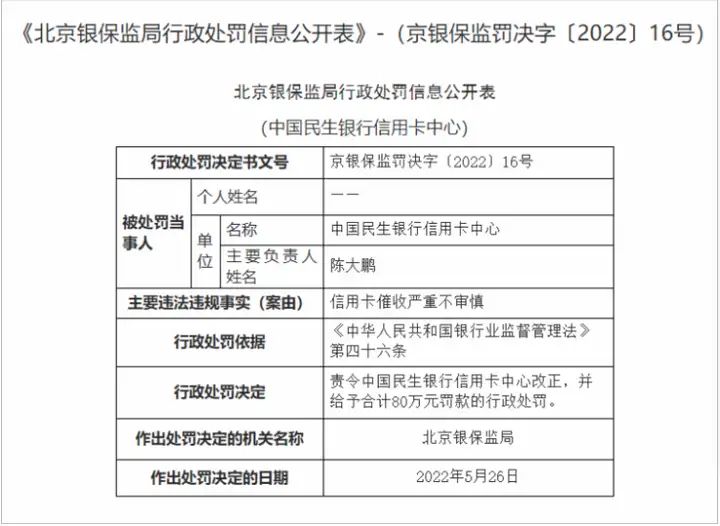

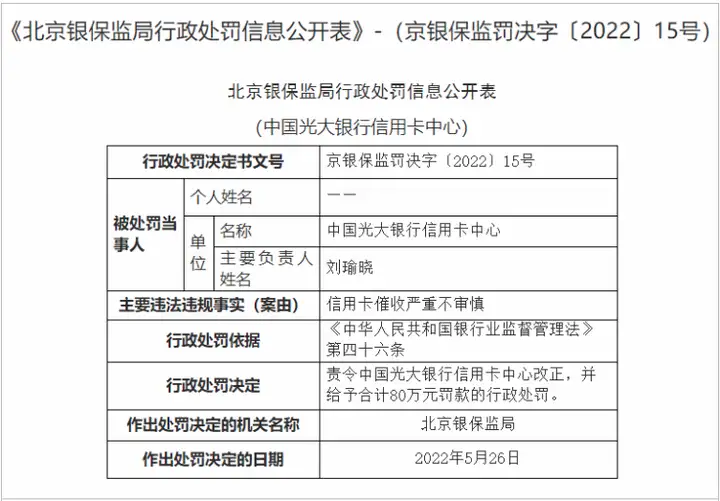

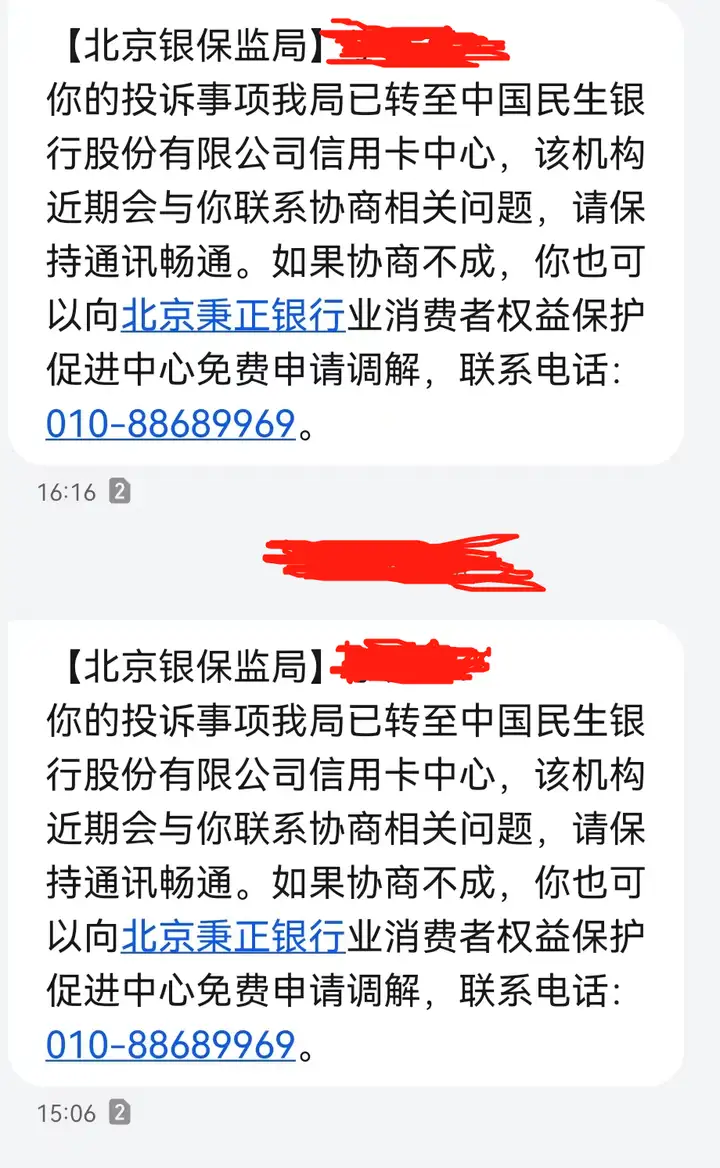

光大、民生信用卡中心被罚,众多持卡人称遭暴力催收。

6月2日,中国光大银行信用卡中心、中国民生银行信用卡中心因信用卡催收严重不审慎分别领到80万元罚单。

记者调查发现,被处罚的两家银行信用卡中心2021年投诉量居高不下,众多持卡人称遭遇其暴力催收。

我完全拥护和赞赏中国银行保险监督管理委员会北京监管局的处罚决定,给首都银保监局疯狂打call。

二、为什么会有暴力催收

每一个负债人都或多或少,不同程度的遭遇过暴力催收,要么硬暴力:爆通讯录威胁;要么软暴力:言语恐吓。

负债人绝大部分心态上处于完全的弱势,觉得自己理亏,在应对催收中苦不堪言,惶恐不安、焦躁不安,遇到那些暴力催收,更是吃不下饭、睡不着觉、干不好工作,做什么事情都提心吊胆。

这种天然的心里弱势,是债权方可以上下其手的切入点。他们往往通过放大逾期的后果来变相恐吓负债者们;通过打法律的擦边球,有意无意的泄漏负债者的逾期信息,让他们害怕自己社会性死亡的恐惧心里而对逾期投鼠忌器,不敢逾期或能尽快还钱;通过编造被诉讼的信息、上门催收的信息、言语软威胁等方式进一步给与负债人心里压力。

并且,负债者们出于自己欠债在先的理亏心里,针对这种情况,往往不能合理、有效、合法的应对。绝大部分都是自己承担着催收的压力。少部分人不堪其扰,选择彻底失联。

怎么样应对催收?

暴力催收确实可恨、可恶。但是,我们就一点办法也没有了吗?也不尽然。

催收问题,其实涉及到负债处理问题。负债处理好了,催收问题也就迎刃而解了,皮之不存毛将焉附。今天不谈负债处理问题,负债处理我之前专门写过文章。

我们今天只谈催收。

针对催收,或者暴力催收,笔者认为可以有如下应对:

(一)适可而止的沟通。负债后,一定会接到催收电话的,这一点毋庸置疑。我们要做的,就是理性陈述自己的困难,有还款意愿,但暂时没有还款能力等,切记不要说多,信息透露越多,越不合适。而且,在应对催收之初,一定是慌乱的,更不要说太多,比如工作单位、工作情况、家里情况、负债情况等等,有些基本信息,债权方都有,如果你透露太多信息,只会给对方更多可下手的空间,每一通催收电话,都会录音的,他们都会复盘、分析、记录的。

(二)彻底失联是大忌。很多负债者,害怕催收,不堪其扰,选择彻底失联,电话拉黑、短信拉黑、更换手机号码、更换工作地点等,这些方式,笔者不建议。为什么,如果彻底失联,那给了他们合法小范围爆通讯录的借口,他们可以联系你的紧急联系人;正规银行可以以失联为由,很快速的进入各种诉前流程,这些在你失联的情况下,都很有可能发生你无法掌控、甚至了解的情况,对你非常不利。只有一种情况,你可以彻底失联,就是你完全不在乎社会性死亡,也不在乎任何后果,就想安安静静的赚钱,五年、十年后又是一条好汉,这种强制上岸的路子,彻底失联没关系。

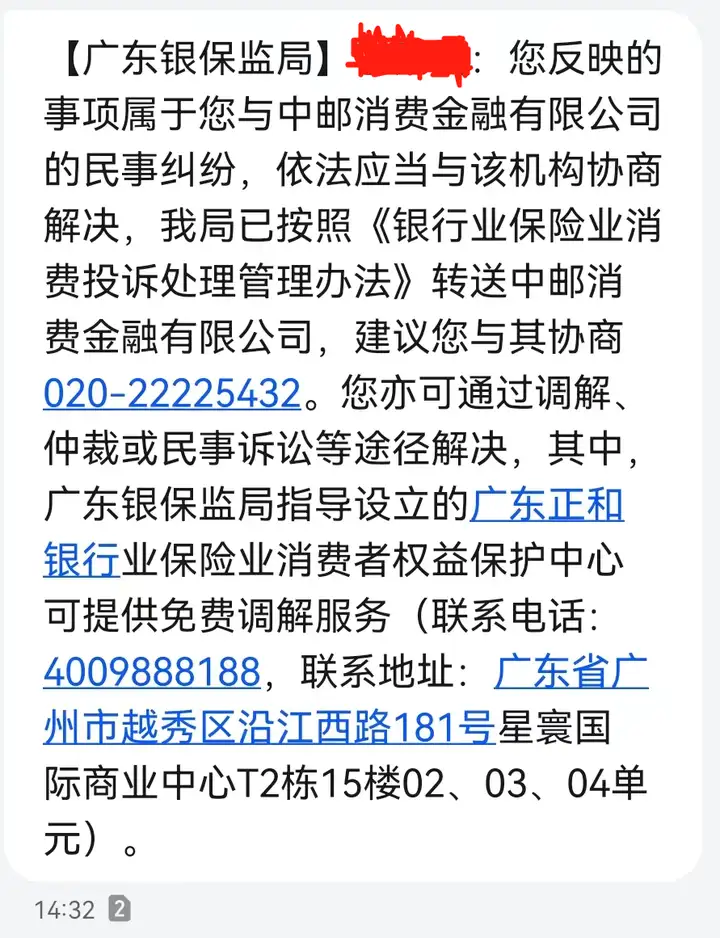

(三)多措并举的应对。负债者接到的每一通催收电话都要录音、每一条催收短信都要截屏保存,这些都是最直接的证据。遭遇暴力催收后,我们可以向中国银行保险监督管理委员会投诉(全国投诉电话:12378),接通后直接投诉银行、网贷平台的违规催收、暴力催收行为;可以向工业和信息化部委托中国互联网协会设立的公众投诉受理机构投诉(电话:12321;网址:12321网络不良与垃圾信息举报受理中心);可以向国家市场监督管理总局设立的全国12315互联网平台投诉(网址:https://www.12315.cn/)等。针对暴力催收,感觉受到了言语侮辱、上门催收的暴力侵害、爆通讯录导致家人身体抱恙等,可以直接报警处理,针对违规网贷平台比较有效。另外,还可以向国家信访局进行信访(网址:国家信访局),信访需要书面,并寄送相关证据,在证据充分、有效的情况下,可以考虑。信访件比较严肃,必须保证有石锤的证据,这一招杀伤效果非常厉害。最后一招,就是诉讼了,在证据确凿的情况下,直接向人民法院起诉。

三、我们应加强学习,合理合法应对

以下是笔者整理的针对催收的法律法规和行业规范,仅供参考、学习:

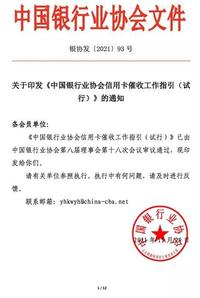

(一)2022年1月1日,中国银行业协会下发的《信用卡催收作指引(试行)》开始执行。《指引》明确,催收人员未经债务人同意,严禁在晚10点后⾄早8点前进行电话、外访催收,通话频次要控制在合理及必需的范围内。《指引》要求,严禁对与债务无关的第三方进行催收或骚扰,联系第三方不得透露债务人的详细欠款信息和欠款金额,但可询问债务人的联系信息,或请其代为转告债务人与银行联系;当第三方明确要求不得联系时,经确认其为无关第三方,则催收人员应限制后续联系行为。

(二)2022年5月19日,中国银保监会发布《银行保险机构消费者权益保护管理办法(征求意见稿)》,对催收行为做了禁止性规定,不得存在:未经法定程序或消费者同意,向不具有偿债义务人员告知具体债务信息和个人敏感信息;冒用行政机关、司法机关等名义实施催收;采取暴力、恐吓、欺诈、威胁等不正当手段;采用其他违法违规和违背公序良俗的手段进行催收。北京两高律师事务所律师董正伟接受记者采访时表示:催收机构冒充公检法人员催收,给借款人亲戚朋友打电话和发短信,恶意骚扰等催收行为属于软暴力催收,是监管部门明确禁止的违法行为。如果消费者遇到假冒公检法催收或者上门催收行为,可以要求催收人员提供详细工作单位、联系方式,及时保留证据,然后向监管机构投诉或者报警。(目前在征集意见阶段,希望大家积极支持银保监会,提供有建设性的意见和建议,营造良好的社会氛围,为杜绝暴力催收贡献力量)

(三)2018年3月28日发布的《互联网金融逾期债务催收自律公约(试行)》以下几种情况属于违规催收,可直接按上面方法投诉:

1、每日催收电话超过3个。

2、催收电话在晚21点到早8点之间打来。

3、用非法软件轰炸借款人手机号码(如呼死你)。

4、未经借款人允许,拨打通讯录好友电话并多次骚扰。

5、用微信、短信等方式恐吓、威胁借款人,或通讯录好友。

6、冒充警察、律师等国家执法机构工作人员,恐吓借款人。

7、曝光借款人信息。

8、到借款人的家或工作单位催收,导致借款人名誉受损。

9、诱导借款人去其他平台借款来还款。

10、逾期后费用高于人民银行规定的24%、36%的年利率。

四、写在最后的话

所有负债的人们,不应该丧失学习的动力和能力,当年毛主席经历各种艰难困苦,也没有丧失信仰的力量。针对“红旗打底打多久”,他的回答是“星星之火可以燎原”。

国家和社会并没有放弃负债者们,负债也只是民事行为,从本质上说,就是一个人生活、事业上失败了,整个国家和社会应该有这种容错机制,有允许人失败的宽容。

每个个体都可能经历失败;当所有人都能从失败走向成功、从挫折走向奋起、从弱小走向强大,从幼稚走向成熟;那么,我们整个国家一定是蒸蒸日上、国运升腾,我们社会一定会越来越好,越来越和谐。

中华民族伟大复兴,在可预见的未来,可期,加油。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com