深度分析:汤臣倍健,未来的“钱途”如何?

企业分析

一、公司介绍

公司所处的行业为膳食营养补充剂行业。我国膳食营养补充剂行业向好发展趋势未变,虽然2019年因为权健事件带来一定影响,但多数上市企业的实现增长,行业总体向好趋势未变

公司坚持一路向“C”,为用户健康创造价值的企业战略。2002 年,汤臣倍健系统地将 VDS引入中国非直销领域,依托现代营养科学建立了全面的膳食营养补充剂科学体系,通过自主/合作研发与收购,形成了全品类、全人群、全覆盖的产品线布局。公司拥有行业内专业的“透明工厂”,是全球领先、品控严格的膳食营养补充剂生产基地之一,制定和实行多项高标准的检测项目,以严苛要求打造让人放心的高品质产品。

二、行业所处阶段

我国膳食营养补充剂食用水平低于世界平均水平,在中国,膳食营养补充剂还是一个新兴的行业,导致我国膳食补充剂市场较为分散,故我国膳食营养补充剂大量依靠进口,2020年上半年进口膳食补充剂贸易增幅大,我国膳食营养补充剂作为新兴行业,尚处于起步发展阶段,未来发展空间巨大。

膳食营养补充剂面向的消费者大多是存在健康问题的亚健康人群。根据世界卫生组织的调查,全世界患疾病及亚健康的人口比例已达95%,中国亚健康和患病人口比例高达90%。这些人群都需要通过膳食或营养补充剂来改善健康状况。膳食营养补充剂在欧美等国已有较为久远的发展历史,在美国和日本,均有67%的国民日常食用膳食营养补充剂,而在中国,膳食营养补充剂还是一个新兴的行业,食用比例低于20%。

随着“大健康”理念的兴起、全国居民人均可支配收入的增加、消费升级和人口老龄化,叠加突如其来的疫情,不断改变和深化国人的健康观念,由此衍生出巨大的健康市场需求,营养保健食品行业前景和细分领域未来增长空间可期。同时,膳食营养补充剂作为营养保健食品行业的细分行业,在国内起步较晚,居民使用膳食营养补充剂的意识和习惯尚未完全建立,产品的普及率和人均消费远低于发达国家水平,未来的市场上升空间巨大。

由于我国 VDS 发展历史尚短,居民的消费意识和习惯尚未完全建立,VDS 在渗透率、消费粘性、人均消费金额等方面与美国、日本等发达国家相比存在较大增长空间,行业前景和细分领域未来增长空间可期。欧睿数据显示,2020 年中国维生素与膳食补充剂行业总规模为 1,743 亿元人民币,增速约为 4%。

三、行业市场规模

人口老龄化、消费升级为行业发展创造空间。一方面,从人口结构看,我国已步入老龄化社会。人口老龄化程度的不断加深为 VDS 行业带来巨大的市场空间。另一方面,随着消费结构的升级,健康、营养、个性、便捷等成为大众关注的热点,功能诉求不断细分化和专业化。此外,VDS 剂型更加多样化并向食品化方向发展,推动 VDS 细分领域呈现快速增长态势,为行业发展创造广阔空间。

国民健康意识的崛起为行业发展奠定基石。随着居民收入水平和生活质量的提高,消费者对健康品质生活的诉求愈发凸显,为整个营养健康产业的发展打下良好基础。2020 年突如其来的新冠疫情,更是深刻地改变着国人的健康观,带来后疫情时代营养健康相关产品市场需求的增长提速。

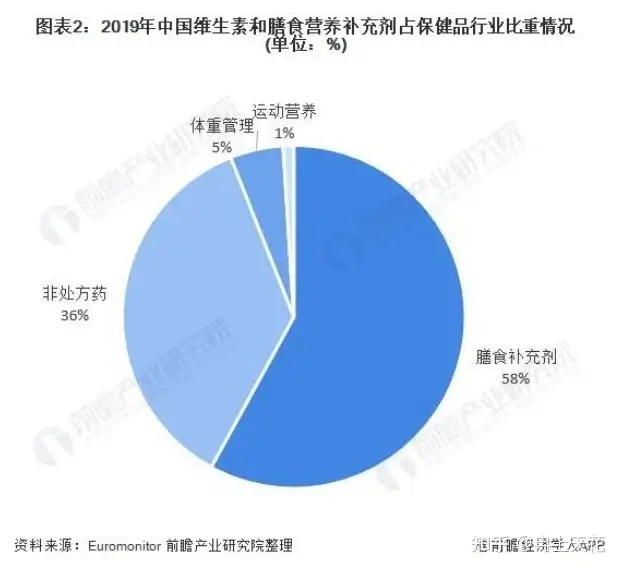

根据Euromonitor数据,2019年我国维生素和膳食补充剂行业收入规模达1449.9亿元,占保健品行业产品规模的54%,占据主要比重。

从销售渠道看,近十年来,直销是中国膳食营养补充剂产品的主要销售模式,占比在50%以上,2019年权健事件的发酵和监管余波冲击了直销模式,以社群电商为代表的新的销售模式发展迅速。2018年中国膳食营养补充剂电商渠道销售额达821亿元,同比增长32.8%,根据复合增长率测算2019年超过1000亿元。

由于我国膳食营养补充剂仍有待发展,故我国大量依靠进口。据医保商会统计,2020年上半年中国膳食营养补充剂进出口总额达到了30亿美元,其中进口额占比达67%;出口贸易在经历疫情影响前期下滑后又快速回弹,达9.9亿美元,同比增长了10.4%,从事出口贸易的企业1743家,同比增长4.4%。

从进口来源国家或地区上看,膳食营养补充剂进口额排名前十的国家均有不同程度的增长,其中印度尼西亚的进口额同比增加95.3%,中国香港同比增长了87.4%。而美国再次超越澳大利亚成为膳食营养补充剂的第一大进口国,进口额为4.6亿美元,同比增长了43.9%,进口价格也增长较大,同比增长了97.0%。其次澳大利亚进口金额为4.2亿美元,同比增长了22.6%。

我国也适当出口膳食营养补充剂,主要出口市场是亚洲,其次为北美洲和欧洲,2020年上半年出口三大洲总共占87%的份额,集中度高。其中亚洲的出口额为5.4亿美元,较大幅度增长,同比增长了20.3%,占比55%。亚洲市场中,中东市场具有较大的出口潜力,同比增长了43.1%。欧洲市场中,欧盟是主要的出口市场。

四、行业竞争格局

监管趋严为行业发展保驾护航。2020 年 4 月,国家市场监督管理总局等七部委联合印发《保健食品行业清理整治行动方案(2020-2021 年)》,指出“大力整治保健食品欺诈和虚假宣传行为”、“力争在 2021 年年底前有效净化保健食品市场,不断提高人民群众对保健食品消费市场的获得感、幸福感、安全感”。2020 年 11 月,国家市场监督管理总局下发《保健食品功能声称释义(2020 年版)(征求意见稿)》、《允许保健食品声称的保健功能目录 非营养素补充剂(2020年版)(征求意见稿)》等文件,为保健食品制定了一套明晰的概念声称体系和遵照标准,有利于市场规范和消费者教育。随着法律法规的日臻完善,整个行业的监管日趋规范,将有助于解决行业监管混乱的局面,加速行业集中化并为行业的长期健康发展保驾护航。

作为全球 VDS 行业领先企业,多年来,公司通过持续打造与提升渠道力、产品力、品牌力、服务力等核心竞争力,不断保持和扩大公司的市场领先优势。欧睿数据显示,2020 年公司在中国维生素与膳食补充剂行业市场份额为 10.3%,稳居第一位。排名第二和第三的市场份额分别为6.4%和5.8%。相比2019年,汤臣倍健的领先优势继续扩大。

生意参谋数据显示,2020年天猫VDS类目整体成交294.17亿元,同比增长29.16%,汤臣倍健品牌市场份额6.98%,排名第一。京东商智数据显示,2020京东“医药保健行业”同比增幅47.8%。汤臣倍健市场份额15.5%,排名第一。在阿里和京东平台,汤臣倍健继续领跑行业。

疫情加剧了中国膳食营养补充剂(VDS)行业的渠道结构性变化。VDS线上渠道占比继2019年以 37%超越直销渠道排名第一后,2020年占比预计为44%,领先优势大幅提升;直销渠道则由2018年的42%下降到2019年的35%,2020年继续下降到30%。药店基本稳定,2017-2019年都在19%-20%之间,2020年预计为18%。其他渠道过去五年基本维持在8-9%的一个较稳定区间。

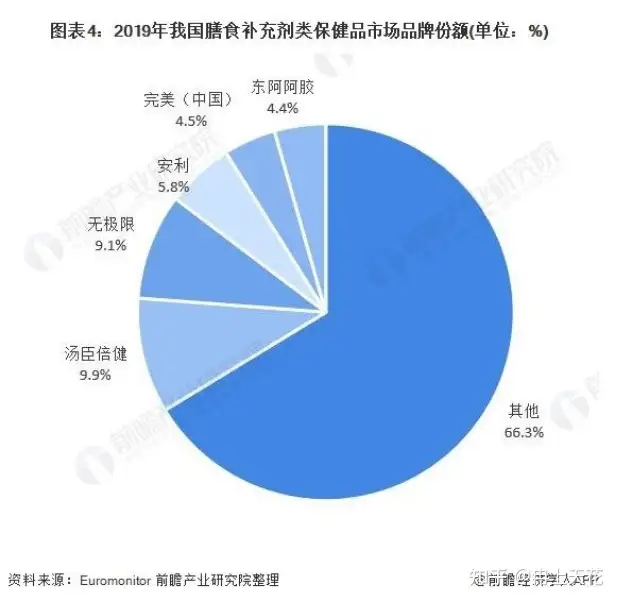

由于我国膳食补充剂仍然是作为一个新兴行业,所以尽管市场产品类型丰富,但整体而言,同质化水平较高,可替代性强,导致膳食补充剂市场处于十分分散的状态。头部企业汤臣倍健与无极限市场份额不到10%。

五、企业护城河

1.品牌

公司高度重视对品牌资产的投入,每年将销售收入的一定比例用于品牌推广,逐步实现从产品营销到价值营销的品牌力进阶。自上市以来,公司以全球原料为核心,持续提升品牌形象及品牌认知,奠定了公司的行业领导品牌地位。根据尼尔森数据,2017 年以来“汤臣倍健”品牌的品牌资产指数逐步提升,在行业内保持领导品牌的地位。在全新的“汤臣倍健 科学营养”品牌口号的指引下,公司将持续创建以科学为核心的品牌竞争力,传递极致科学营养精神,以科研力提升品类信赖度和品牌溢价力。此外,公司通过外延并购海外品牌,与内部孵化品牌形成丰富的品牌矩阵,各品牌在品牌定位、面向的消费人群及其需求上形成良好的互补性,高效提升品牌价值。

2.渠道

公司拥有优质的经销商和零售终端资源,在同行业非直销领域的零售终端规模处于领先地位。公司通过实施主品牌提升策略、大单品战略、经销商裂变等,稳步扩大在线下渠道的竞争优势,加速渠道下沉和渗透,巩固市场领导地位,进一步做大行业市场蛋糕。受益于电商品牌化战略,“汤臣倍健”品牌在阿里系(含天猫、淘宝)、京东等主流电商平台销售额保持领先。同时公司不断加码商超、母婴渠道等,构建并不断夯实全渠道销售体系,促进渠道的差异化与多元化。

3.专利及专利使用权

公司及子公司共拥有 255 项专利权,新增 59 项(其中因广州麦优、广州轻乐纳入公司合并报表范围而新增 3 项);因专利权届满或淘汰旧产品外观设计专利导致失效 3 项,对公司经营不构成影响。

六、企业领导团队

公司现任董事、监事、高级管理人员专业背景、主要工作经历以及目前在公司的主要职责

董事长梁允超先生:中国国籍,拥有香港居留权,中山大学管理学院高级管理人员工商管理硕士。2008 年 9月至今任本公司董事长;2013 年 10 月至今任诚承投资控股有限公司董事长。

副董事长梁水生先生:中国国籍,拥有香港居留权,暨南大学高级管理人员工商管理硕士。2011年9月至今任本公司副董事长。

董事、总经理林志成先生:中国国籍,无境外永久居留权,华南理工大学本科学历。2011年7月加入本公司任投资发展中心总监;2012年6月至2015年2月任公司副总经理;2012年7月至2014年9月任公司董事会秘书;2014年9月至今任公司董事;2015年2月至今任公司总经理。

董事汤晖先生:中国国籍,拥有香港居留权,华南理工大学高级管理人员工商管理硕士。2008 年 9 月至今任本公司董事;2008 年 9 月至 2015 年 2 月任公司总经理;2015 年 1 月至今任汤臣倍健药业有限公司董事长。

独立董事王曦先生:中国国籍,无境外居留权。经济学博士,广东省珠江学者特聘教授、博士生导师。现任中山大学岭南学院教授,中国转型与开放经济研究所所长。2020 年 9 月至今任公司独立董事。

独立董事邓传远先生:中国国籍,无境外居留权。中山大学法律硕士研究生毕业,二级律师(高级)、高级经济师职称。

独立董事柳建华先生:中国国藉,无境外居留权。中山大学会计学博士、经济学博士后。现任中山大学岭南学院金融学系副主任、副教授,博士生导师,中山大学岭南(大学)学院会计与资本运营研究中心副主任。

监事会主席王文女士:中国香港居民,毕业于华侨大学,伦敦工商协会高级会计职称,拥有英国特许公认会计师(ACCA)资格。2012 年 6 月至 2017 年 2 月任公司财务总监;2017 年 2 月至今任公司顾问、监事。

监事施慧珍女士:中国国籍,2010 年毕业于上海海关学院。2010 年至 2020 年 1 月历任公司董事长办公室行政助理、投资总监助理、副总经理助理、CEO 助理;2020 年 2 月至今任汤臣倍健药业有限公司电商媒介经理。

监事刘苹苹女士:中国国籍,山东大学本科学历,2012 年 7 月至今任职于公司董秘办;2017 年 9 月至今任公司证券事务代表;2020 年 9 月至今任公司监事。

副总经理陈宏先生:中国国籍,拥有香港居留权,中山大学岭南学院高级管理人员工商管理硕士。2008年9月至2014年9月任公司董事;2008年9月至今任公司副总经理。

副总经理蔡良平先生:中国国籍,厦门大学高级工商管理硕士EMBA。2009年10月至2011年11月任公司生产中心总监;2011年11月至2020年1月任公司珠海厂总经理;2014年9月至今任公司副总经理;2017年1月至今任公司首席营运官(COO)。

财务总监吴卓艺女士:中国国籍,暨南大学工商管理硕士,注册会计师。2011 年至 2017 年 2 月任公司第二届监事会职工代表监事。2014 年 1 月至 2017 年 2 月任财务总监助理兼资金经理;2017 年 2 月至今任公司财务总监。

董事会秘书唐金银女士:中国国籍,中山大学岭南学院工商管理硕士。2010年10月至2017年9月任公司证券事务代表;2018年4月至今任公司董事会秘书。

七、企业文化

企业核心价值观

诚信比聪明更重要

我们不是为客户,而是为家人和朋友生产全球最高品质的营养品。自己的小孩、家人和朋友不敢吃的产品,绝对不能生产,绝对不能出厂门;

为此,我们始终坚持用户至上;

诚信和透明让人与人的沟通成本和社会交易成本最低化;

透明是一种信心,更是一种责任。

创新求变,以速度应变

创新求变的基因是汤臣倍健不断成长的内核动力;

拿着旧地图永远找不到新大陆;

太在意当下就没有未来;

想都是问题,做才有答案。

尊重每个人,享受每一天

每个生命都具有同等的价值,获得越多,也被寄望更多;

给予他人你才能拥有,给予越多,你收获的也越多,“予人”其实更是“予己”;

快乐生活,快乐奋斗。

八、总结

我国膳食营养补充剂行业,尚处于起步发展阶段,未来的市场上升空间巨大。人口老龄化程度的不断加深为 VDS 行业带来巨大的市场空间。市场较为分散,大量依靠进口,公司拥有行业内专业的“透明工厂”,是全球领先、品控严格的膳食营养补充剂生产基地之一。公司在中国维生素与膳食补充剂行业市场份额为 10.3%,稳居第一位。在阿里和京东平台,汤臣倍健继续领跑行业。

风险

(1)疫情风险(2)产品质量和食品安全风险(3)政策风险(4)原料采购对主要产品销售的风险(5)经销商体系不断扩大的管控风险(6)行业竞争加剧的风险(7)新业务与新项目的风险(8)跨境收购完成后的整合风险(9)商誉减值的风险

财报分析

1. 看总资产,判断公司实力及扩张能力

2020年总资产96.4亿,在同行业中规模较大;总资产增长率总体较快,成长性较好。2018年和2019年出现异常主要是2018年收购LSG100%股权和2019年商誉减值所致。

2. 看资产负债率,了解公司的偿债风险

资产负债率小于40%,基本没有偿债风险。

3. 看有息负债和准货币资金,排除偿债风险

准货币资金与有息负债之差大于0无偿债压力。

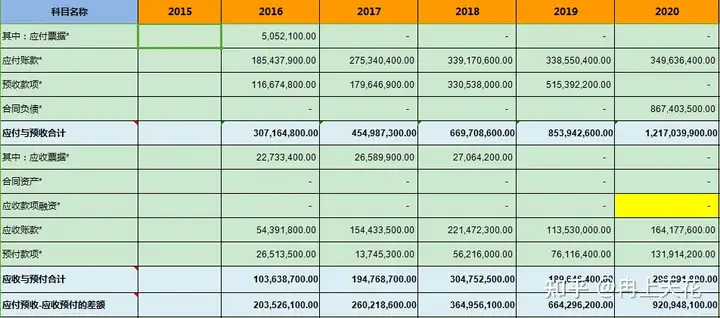

4. 看“应付预收”减“应收预付”的差额,了解公司的竞争优势

应付预收-应收预付的差额大于0,公司的竞争力较强,具有“两头吃”的能力。

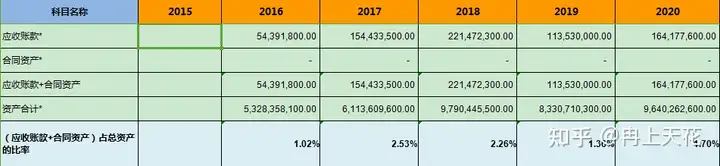

5. 看应收账款、合同资产,了解公司的产品竞争力

(应收账款+合同资产)占总资产的比率小于3%,优秀的公司,公司产品畅销。

6. 看固定资产,了解公司维持竞争力的成本

固定资产工程占总资产的比率小于40%,属于轻资产型公司,保持持续的竞争力成本相对要低一些。

7. 看投资类资产,判断公司的专注程度

投资类资产占总资产的比率大于10%,不够专注于主业,但在逐年降低,这是好事。

8. 看存货,了解公司未来业绩爆雷的风险

存货占总资产的比率较高,且在升高,有一定风险。

9. 看商誉,了解公司未来业绩爆雷的风险

商誉占总资产的比率大于10%,商誉有爆雷的风险。

10. 看营业收入,了解公司的行业地位及成长性

营业收入增长率近4年均大于10%,说明公司处于成长较快,前景较好。

11. 看毛利率,了解公司的产品竞争力及风险

毛利率大于40%,高毛利率说明公司的产品或服务的竞争力较强;毛利率波动幅度小于10%,优秀的公司。

12. 看期间费用率,了解公司的成本管控能力

期间费用率占毛利率的比例大于40%,成本控制能力差。

13. 看销售费用率,了解公司产品的销售难易度

销售费用率接近30%,其产品销售难度大,销售风险也大。

14. 看主营利润,了解公司主业的盈利能力及利润质量

主营利润率大于15%,主业盈利能力强;主营利润占营业利润的比率大于80%,利润质量高。近2年主要是受了商誉的影响。

15. 看净利润,了解公司的经营成果及含金量

剔除2019年后,过去5年的平均净利润现金比率大于100% 。

16. 看归母净利润,了解公司的整体盈利能力及持续性

排除商誉减值的影响,净资产收益率(ROE)近4年持续大于15%,优秀的公司;归属于母公司所有者的净利润增长率较高,成长性很好。

17. 看购买固定资产、无形资产和其他长期资产支付的现金,了解公司的增长潜力

购建支付的现金与经营活动产生的现金流量净额的比率介于3%-60%,公司增长潜力较大并且风险相对较小。

18. 看分配股利、利润或偿付利息支付的现金,了解公司的现金分红情况

分配股利、利润或偿付利息支付的现金/经营活动产生的现金流量净额均在20%到70%,分红的长期可持续性较强。

从财务数据看,汤臣倍健无疑是一家好公司,但有四点不好,商誉减值风险、销售费用率过高、期间费用过高、不够专注主业。

企业估值

1.合理市盈率

汤臣倍健有2项护城河;资产负债率小于30%,净利润现金含量大于100%,合理市盈率取25倍。

2.净利润

2015年归母净利润6.35亿元,2020年归母净利润15.24亿元,复合增长率19.14%,未来3年的归母净利润增长率取25%。公司总股本17亿股。

2023年预测归母净利润:15.24亿元×1.25×1.25×1.25 =29.77亿元

2023年合理市值:29.77亿元×25=744.25亿元

2023年合理价格:744.25亿元÷17亿股=43.78元/股

好价格:43.78元/股÷2=21.89元/股

根据公司半年报,2021年归母净利润同比增长42.55%,业绩增速很快,以此来看,目前的股价并没有贵太多。

风险提示:以上分析仅作分享交流使用,不作为任何投资建议,据此操作风险自担。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com