迈克生物:27年耕耘,从西南扎根向全国辐射,并走向世界

今天研究下迈克生物。迈克生物全称为四川迈克生物科技股份有限公司,是我国最具规模的临床体外诊断试剂的研发及生产企业之一。

表1 迈克生物(300463)

迈克生物2021三季2020年2019年2018年2017年资产收益率(ROA)12.82%13.85%11.25%11.87%13.00%资本回报率(ROIC)15.68%17.23%13.89%14.16%14.54%净资产收益率(ROE)19.90%22.40%18.27%17.63%16.68%迈克生物的历史回报率

我们先来看看迈克生物的历史回报率。

为什么先看回报率?是因为企业的竞争优势毕竟要体现在财务报表上,一家始终无法展示出超强经济回报能力的企业,很难说具有竞争优势,而低回报率的企业显然不是个好的投资对象。当然,话不能说得太绝对,低回报率企业也可能困境反转、扶摇直上,如果你能找到这样的企业,那就可以好好的赚上一笔。但这种情况大都属于奇迹,可望而不可求,所以我们还是老老实实的找高回报率的企业吧,赚大概率的钱。

从表1可以看到,迈克生物过去几年资产收益率(ROA)、资本回报率(ROIC)、净资产收益率(ROE)都保持的相当稳健,净资产收益率(ROE)从优良水平发展到优秀水准。

所以,单从数据来看,迈克生物似乎拥有护城河。那我们接下来就需要分析迈克生物拥有的竞争优势及优势持续时间了。毕竟资本的天性是逐利,面对这么高的回报率都会想去分一杯羹,而企业如果没有某种优势的护城河来抵御其他的入侵者,企业的高回报率将难以为继。

迈克生物的竞争优势

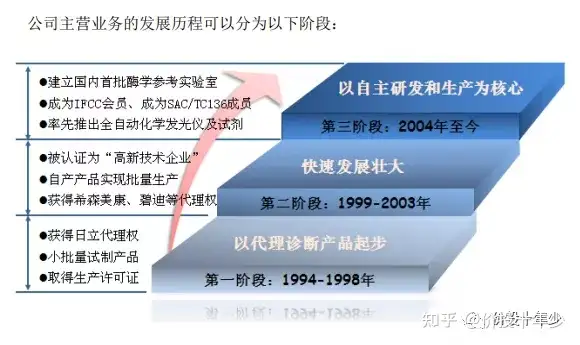

迈克生物始创于1994年,起初以代理国外品牌体外诊断产品为主起家,销售也局限在西南地区。经过27年的发展,迈克生物从以代理品牌为主,到代理销售与自主研发并举,再到以自主研发和生产为核心三个战略阶段的发展,迈克生物逐渐在品牌、产品、技术、服务等方面形成了较强的综合竞争优势。

1、品牌优势

1994年迈克生物以代理“日立”品牌体外诊断开始在西南地区扎根。2004年,经过十年的发展,公司以“振兴民族诊断产业”为己任,确立了“成为全球诊断产业一流企业”的战略目标,同时开启了全国化扩张布局,公司的品牌有了一定的知名度。

2020年,突如其来的新冠疫情让全球被肆虐,国内得益于举国体制优势,利用普筛和隔离相结合的措施,从而将疫情控制在局部区域并最终清零,这其中迈克生物是有功劳的。

2020年4月26日,一向基本没有做分子诊断的迈克生物,在湖北省核酸试剂集采中以远低于当时100元/人份的16.78元/人份的超低价格中标,随后更是以此价格一个月内做连中十省的标。其他公司不得不捏着鼻子把新冠试剂报价降低到迈克报价附近,为政府部门提供机会采集到更多更低价的试剂,从而为我们能开展普筛创造了有利的条件。

新冠试剂的一战,让迈克生物的知名度大增,不但为自己打开了分子诊断领域的大门,也为我国疫情防控作出突出贡献,实现了企业经济价值和社会责任价值的双赢。

2、技术优势

2004年,迈克生物建立了研发中心和国内首批参考实验室,使公司的研发和生产能力大幅提升。研发中心在十多年的发展中,建立了生物原材料、试剂、仪器三大专业技术研发平台并形成了覆盖临床生化、免疫诊断(ELISA、化学发光)、止凝血、输血筛查、快速检测、分子诊断等产品方向的科研开发布局,每年都能为企业提供超过20项技术创新及新产品的开发。

目前,公司包括核心产品在内的80%以上的产品均来来源于研发团队自主开发,拥有专利404项,其中发明专利172项,已经获得了400余项国内产品注册证书、超过310项有效专利授权,其中95项核心发明专利,超过220项CE注册证书。迈克生物研发中心一直连续性地承担了多项国家“863”标准化和产业化课题,同时也承担了多项国家科技部、省科技厅、市科技局的科研课题。

体外诊断属于技术密集型的行业,也是个技术水平高、知识密集、多学科交叉的行业,对研发能力要求较高,迈克生物公司一直很重视研发,每年将利润的的25%-30%投入研发上,2020年的研发投入超过了2.3个亿。

据公司2021年半年报统计,公司现有研发人员784人,占公司总人数28.33%。其中仪器研发人员378人、试剂及原料研发人员406人。

截至2021半年报,公司新增产品27项,其中包括直接化学发光法下的全自动化学发光分析仪配套试剂的丰富、全自动特定蛋白分析仪、全自动核酸提取仪等。

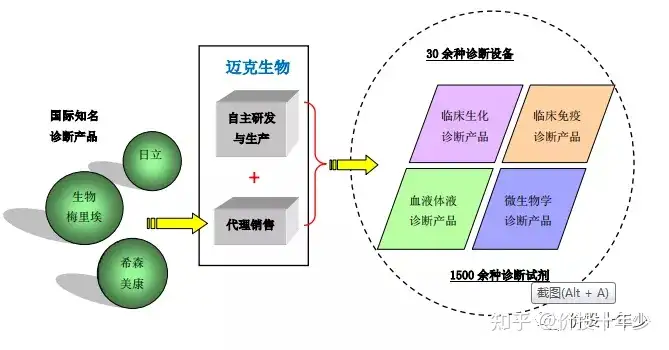

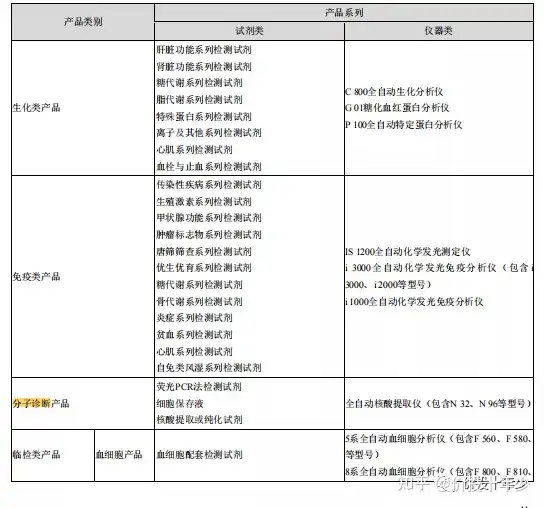

3、全产品线、全产链布局优势

迈克生物是较早提出全产品线、全产链布局的国内体外诊断生产企业。经过多年精耕细作,不断丰富自主产品,目前公司自主产品已涵盖生化、免疫、临检、分子诊断、快速检测、病理多个产品平台,拥有国内产品注册证456项,已成为国内体外诊断生产企业中产品品种最为丰富的企业之一。公司生化、免疫、临检三大板块协同可以满足医学实验室80%以上的检测项目需求,在分子诊断、快速检测等平台针对传染病、肿瘤、用药伴随诊断等领域也将陆续呈现新产品。

公司免疫平台全自动化学发光免疫分析仪i 1000、全自动化学发光免疫分析仪i 3000单机、全自动化学发光免疫分析仪i3000联机流水线已形成直接化学发光产品平台系列化、自动化,可满足不同客户群体以及不同应用场景的需求。

公司临检平台全自动血细胞分析仪F560/F580、全自动血细胞分析仪F800、LABAS F 9000全自动血液分析流水线和LABAS F 9000 X全自动血液分析工作站已形成血液检测产品系列化、自动化,LABAS F 9000 X全自动血液分析工作站是基于“全血一管通”的设计理念,集血细胞分析、特定蛋白分析、糖化血红蛋白分析等多模块为一体的智能流水线,各模块可根据客户个性化需求任意扩展组合,是国内为数不多的可提供实验室自动化解决方案的体外诊断生产企业。

公司临检平台下的五分类F 800系列全自动血细胞分析仪,将可以与公司自主研发的G 01糖化血红蛋白分析仪和P 100全自动特定蛋白分析仪拼接成流水线,或者根据客户的需求进行特殊项目定制,完美匹配客户对检测速度、功能及空间需求,组建全自动血液工作站,可显著降低血球产品的应用成本,使之惠及包括普通县级医院在内的下沉市场。

迈克生物较早开始战略布局全产品发展,已拥有试剂、仪器、生物原料三大专业技术的系统化研发创新能力,公司自主产品涵盖生化、免疫、临检、分子、快检、病理、原材料等多个技术平台,是国内体外诊断生产企业中产品平台搭建最完整、产品品种最为丰富的企业之一。公司产品具备国际一流的品质,是国内最早建立量值朔源体系的企业,溯源工作已从生化领域向免疫板块不断延伸。

4、营销网络优势

迈克生物公司积极推进营销网络建设,共设立了13家渠道类全资及控股子公司、14个办事处、销售人员599人,业务覆盖除香港、澳门、台湾以外的中国所有区域,国内的终端使用客户已经超过了6,500家,其中超过2,800家二级以上医院用户,近1,000家三级以上医院用户。现拥有3,400余家经销商,其中优质经销商400家,已与约330家经销商建立合作关系,产品涉足100余个国家和地区,海外市场将成为公司市场拓展最为重要的区域之一。

借助新冠检测产品海外销售的契机,公司迅速搭建海外销售渠道,报告期内新增覆盖11个国家和地区的130余家经销商,为公司自主产品的出口奠定了基础。

5、质量管理体系优良

公司拥有国际一流的产品生产条件,自动化和标准化的试剂生产车间、智能精准化的仪器生产车间能向市场提供涵盖临床生化、发光免疫、血液检测、快速检测等专业项目多达几百种高品质产品,满足全年试剂生产能力700万盒、仪器生产能力1万台。公司建设有检测中心实验室总面积2000㎡,其中有包含生化、免疫、分子、快检、血球、血型、临检等平台近600㎡的产品检测区,160㎡的PCR检测室、超100㎡的2-8℃产品留样库、60㎡常温留样库,并配套大量检测设备。

公司质量管理体系建设贯穿于研发、采购、生产、售后服务各关键环节,并先后通过了TUV ISO9001、ISO13485质量管理体系和CQC ISO14001环境管理体系认证,质量管理达到国际先进水平。由于迈克参考系统部和质量检测中心均通过 CNAS ISO17025 检测与校准实验室认可,公司成为获得 CNAS 实验室双认可的 IVD 企业。

总结:27年间,迈克生物公司从一个西南城市出发,向全国辐射,并开始走向世界,公司的竞争优势也日益稳固。

虽然迈克生物身处的体外诊断属于技术密集型的行业,面临着技术更新压力,护城河不够宽,但短时间内还不易被颠覆,高资本回报率还将会延续下去。

接下来会继续分析迈克生物的生意模式、存在风险、估值。

未完待续......

想接着看的可以点击上方的 #价值投资 话题,就能查看收录在话题里没群发的内容(公众号新出的发布功能)。

The End !

股市有风险,投资需谨慎!本文只是作为个人的投资分析记录,不构成任何的投资建议,请理性看待!

往期精选:

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com