老牌光学加工龙头,水晶光电:扩展汽车和AR业务,构建新增长曲线

1、公司介绍:老牌光学加工龙头,多元化产品扩展营收边界

1.1、公司简介:老牌光学加工龙头,业务拓展构建新增长曲线

水晶光电成立于2002年,成立之初即开始进行光学镀膜和光学冷加工的技术研发。

2002-2006年为公司的生存期,公司成功将产品从华南市场扩展到日本市场。

2008年,公司于深交所中小板上市,此时公司主要产品为光学低通滤波器和红外截止滤光片。

2010年,LED 照明市场出现快速增长,公司投资建设高亮度 LED 用蓝宝石衬底项目,着力打造蓝宝石业务板块。

2011年,公司设立全资子公司江西水晶光电,主要承接母公司精密光电薄膜元器件产能。

2014年,公司收购夜视丽股权,将公司产品扩展到反光材料;参股日本光驰,公司产业链向上游成膜设备延伸。经历成长期和发展期,2018 年公司产品主要为传统光学、LED 蓝宝石衬底、新型显示和反光材料。

2019年至今,公司着眼产业发展大趋势,围绕公司核心产品,横向延伸至 3D 成像、汽车电子、AR 等领域,着力打造新的业绩增长曲线。

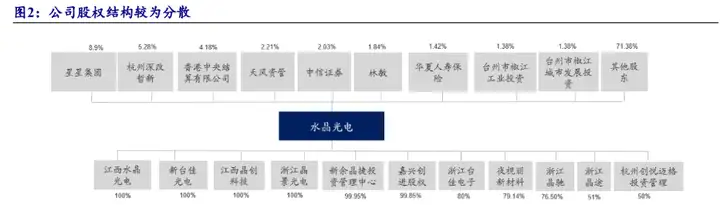

截至 2022 年一季度,公司第一大股东为星星集团,持股比例为 8.9%。星星集团为一家多元化大型民营企业集团,产业覆盖家电、光电、卫浴、商业和投资等领域,为中国制造业 500 强、全国民营企业 500 强。至 2022 年一季度叶仙玉先生持有星星集团 85%股份,故其也为水晶光电实际控制人。

公司积极打造五大产业群+三大市场板块的“5+3”战略。公司业务主要分为光学元器件、薄膜光学面板、半导体光学、汽车电子(AR+)、反光材料五大产业。

光学元器件为公司的“压舱石”业务,2021年营收占比为 55.7%;薄膜光学业务为公司业务发展的关键力量,产品品类和下游应用持续扩张,从中小尺寸平面产品向中大尺寸非平面产品扩展,从手机端向汽车、智能穿戴、VR/AR 等市场延伸;汽车电子(AR+)业务聚焦 AR-HUD 市场,并持续推进 AR/VR 光学元器件和部件的关键技术研发,储备公司第三产业梯队。

从地理位置来看。公司积极推进大中华区运营,并坚定推进欧美区和泛亚太区的全球化市场布局。

1.2、财务情况:多元化产品扩展营收边界,毛利率有望改善

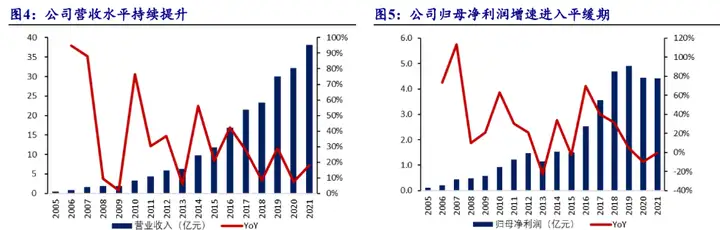

营收情况:贯穿消费电子发展周期,营收水平持续提升。

公司自2005年以来营业收入均保持正增长,年复合增长率为31.8%。

2010年由于 3G 业务的快速增长,智能手机出货量大幅增加,公司抓住行业快速发展的契机,光学低通滤波器和红外截止滤光片销量均取得大幅增长。

2014年公司紧抓国内智能手机行业和 LED 行业迅猛发展的契机,发展光学板块并扩产蓝宝石衬底及 PSS 产能,业绩实现恢复性增长。

此后公司不断扩展产品边界,2021年薄膜光学面板和汽车电子(AR+)分别有 121.4% 和 95.3%的营收增长,带动公司2021年营业收入同比增长 18.2%。

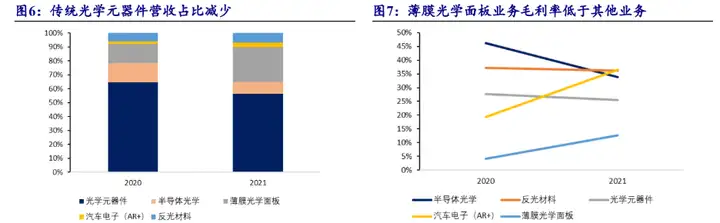

产品结构:光学元器件占比持续减小,产品多元化发展。

公司光学元器件主要包括光学低通滤波器和红外截止滤光片,营收占比已从 2005 年的 99.0%下降到 2014 年的 69.7%再到 2020 年的 63.8%,2021年光学元器件占比已降到 55.7%。公司薄膜光学面板产品 2018 年仅占营收的 3.7%,2021年已增长到 25.1%,已成为第二大主营业务。

盈利情况:毛利率逐年下降,主要系滤光片毛利逐渐下降和低毛利薄膜光学面板业务占比提升导致。2021 年公司整体毛利率为 23.8%,同比下降 3.5 个百分点,略高于可比公司五方光电(五方光电 90%以上营业收入来自红外截止滤光片)。

长期来看,公司毛利率总体呈下降趋势,主要原因有以下两点:

(1)光学元器件毛利率逐年下降:光学元器件里的滤光片业务较为成熟,技术迭代较慢,价格主导权掌握在下游模组厂和整机厂手里,故毛利持续下滑。

(2)低毛利率的薄膜光学面板业务占比提升:2020 年和 2021 年公司薄膜光学面板业务毛利率分别为 4.2%和 12.6%,主要由于公司薄膜光学面板项目尚处于建设期,产能利用率较低。未来随着规模增加和产能利用率提升,毛利率有望得到改善。

费用情况:研发费用率逐渐提升,管理费用率持续改善。

公司一直保持较大的研发投入,从 2017 年的 4.7%提升到 2021 年的 6.4%,体现了公司扩展新产品和新技术的决心。管理费用方面,公司管理费用率从 2018 年的 8.1%下降到 2021 年的 6.2%,有较明显的改善,说明公司的管理体系优化成果明显。

2、光学元器件:滤光片稳定基本盘,棱镜助力长期发展

2.1、红外截止滤光片:公司业绩核心支柱,积极推动产品升级

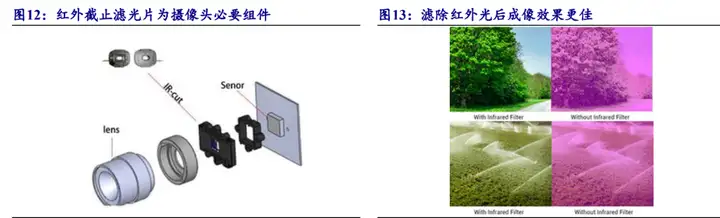

摄像头成像的必要组件,成本占比 3%左右。

红外截止滤光片是利用精密光学镀膜技术在白玻璃、蓝玻璃或树脂片等光学基片上交替镀上高低折射率的光学膜,实现可见光区(400-630nm)高透、近红外光区(700-1100nm)截止的光学滤光片。

光线进入镜头后,可见光和红外光经折射在不同的靶面成像,红外光会在可见光的靶面形成虚像从而影响图片的颜色和质量。红外截止滤光片截止近红外光区以消除红外光对成像的影响。作为摄像头成像的必备组件,红外截止滤光片主要应用于智能手机、电脑、汽车和安防等数码成像领域。

竞争格局:大陆厂商占据主导地位,水晶光电为龙头企业。

红外截止滤光片生产企业分布与数码成像产品产能分布相吻合,早期主要集中在日本、韩国、中国台湾地区,现已逐渐转移至我国大陆地区,头部厂商多为大陆企业。水晶光电为滤光片龙头企业,据五方光电招股说明书,2018 年水晶光电全球市占率为 27%,位居行业第一。

公司情况:红外截止滤光片产品为公司业绩支柱。

公司主要提供红外截止滤光片及其组立件产品。红外截止滤光片可以根据客户不同的应用需求,定制对应的基底和镀膜规格;红外截止滤光片组立件是通过自动组立机设备将滤光片与结构件贴合组装组成部件,公司可以做到尺寸公差小于±0.03mm。精度小于 25um。

积极推进吸收反射复合型滤光片新品开发,以应对智能手机市场的疲软。

现阶段智能手机数量已过快速增长期,IDC 预测未来五年全球智能手机的复合增长率为1.9%,进入平台期。公司加强与行业领头企业的深度合作,稳步推进与北美、韩系大客户的业务合作,不断加大新客户开发,策略性布局国内二三线模组市场并初显成效。同时,公司增强研发投入和新品开发,据 2021 年年报,公司为国内唯一批量生产吸收反射复合型滤光片的厂商。

吸收反射复合型滤光片为红外截止滤光片的升级产品,该产品将公司的半导体光学技术和蓝玻璃滤光片产品做全面嫁接,为客户提升成像品质提供创新性的技术解决方案,2021 年已在国内高端安卓机型上开始量产。

吸收反射复合型滤光片单价相比普通蓝玻璃红外截止滤光片有更高的议价空间,未来伴随着智能手机中高端机型的逐步推广应用,公司的盈利能力有望持续提升。

2.2、棱镜:潜望式镜头关键零件,公司有望进入大客户供应链

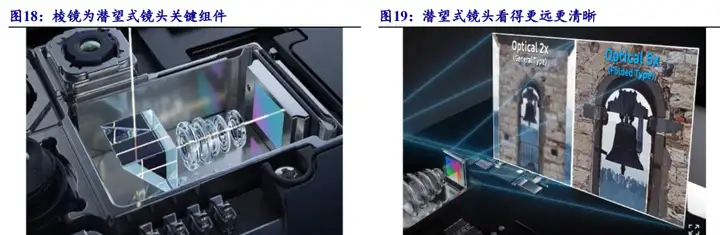

棱镜:主要用于潜望式长焦镜头,手机光学创新带动增长。

潜望式镜头是提高手机摄像头变焦倍数的关键,它将原本竖排放置的摄像头在手机内横向排放,并以特殊的光线转向微棱镜,让光线折射进入镜头组,从而为镜头组提供更长的空间选 择。潜望式镜头利用了手机内部的横向空间,在保持手机尽量轻薄的同时大幅度提高手机远摄能力。

与普通光学变焦相比,潜望式镜头变焦倍数更大,看得更远,成像效果更优。根据各公司官网,截至 2022 年 5 月共有 52 款手机已搭载潜望式镜头,均为安卓系手机,其中华为和 VIVO 搭载型号最多。

目前苹果仍未推出搭载潜望式镜头的手机产品,但早在 2019 年就已申请潜望式镜头设计专利,分别为“三镜片折叠镜头系统”和“五镜片折叠镜头系统”。两个镜头系统都采用单棱镜潜望式镜头设计,其中三镜片镜头为长焦镜头,可以提供 80-200mm 焦距;五镜片镜头为广角镜头,可以提供 50-85mm 焦距。

公司情况:工艺水平和量产能力稳步提升,有望进入大客户供应链。

公司通过光学级玻璃的超精密冷加工技术,加工出不同形状的光学棱镜器件,并结合镀膜、 胶合和印刷等技术,使产品具备将光路实现特定角度的折射或反射、分光或合光的性能。

公司具备冷加工、镀膜、印刷等批量生产优势,产品面精度 PV<0.1λ,镀膜及印刷一致性均达到业内领先水平。目前公司微棱镜新品已开始小批量生产并着手市场布局,有望进入大客户供应链。

3、薄膜光学面板:消费类为主要下游,公司营收大幅提升

3.1、行业介绍:消费电子为主要下游,智能手表、车载等带来新增量

随着 5G 通信技术的推广、无线充电技术和 OLED 显示屏的市场占有率逐渐提高,智能手机的薄膜光学面板逐步由单一的外观件向光学性能件转变。手机前后盖的光学透过率、耐冲击、防水、防雾、精密纹路等功能要求更高。

早期手机盖板以塑料居多,成本低、耐磨防摔是塑料材质主要优点。2012 年,iPhone5 的铝合金一体化机身是当时消费品金属加工的极致,也将金属盖板变为高端的象征。2018 年开始,几乎所有手机厂商都将盖板变成了玻璃,其主要原因在于玻璃可以解决金属机身影响手机信号的问题,更加符合 5G 的时代发展趋势。

4G 信号时代手机天线是长条形状,手机若为金属机身可以用几条窄线或机身边框作为天线。而在 5G 时代为了确保信号稳定,天线从长条形转为贴合在一起的矩阵天线,无法放置在边框等位置,只能放在背面里。

这种情况下使用金属盖板会影响信号强度,而玻璃更容易让信号穿透,且不会阻挡无线充电。

3.2、 公司情况:产品逐渐丰富,营收占比大幅提升

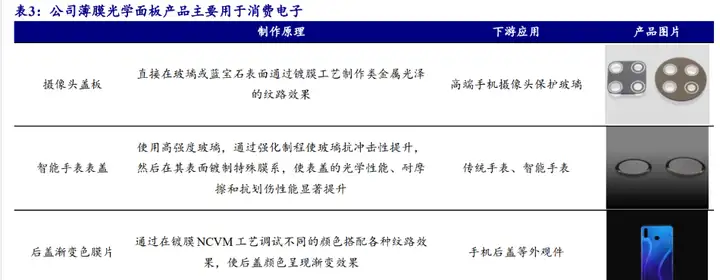

公司薄膜光学类产品主要为摄像头盖板、智能手表表盖、后渐变色膜片和指纹识别盖板等产品。公司在光学材料和精密光学薄膜技术领域的完整技术体系能够为面板表面工艺加工提供经验,充分发挥在光学产业积累的精密光学冷加工、精密光学薄膜和半导体光学等综合技术优势。

产品尺寸逐渐丰富,下游应用扩展。

薄膜光学面板业务从中小尺寸平面产品向中大尺寸非平面产品、组件产品延伸,从手机端应用向汽车、智能穿戴、AR/VR 等应用端拓展,为薄膜光学面板业务带来更加广阔的市场前景。

2020年,公司的薄膜光学面板业务已成功进入国际知名公司的一级供应链,并不断增强与北美大客户的粘性,手机端业务份额快速提升。以手机为支撑,公司积极开拓车载、智能家居、游戏办公等飞手机领域应用,在无人机、扫地机器人、运动相机等项目上均实现批量出货。

2021年,薄膜光学面板营收从 4.5 亿元增长到 9.5 亿元,同比增长 112%,盈利能力稳步提升,已发展成为公司第二大主业。公司不断储备面板的完整制程能力,积极培育薄膜光学面板业务,未来三至五年有望成为公司成长的关键力量。

4、汽车电子(AR+):积极布局智能驾驶,持续研发 AR 技术

4.1、汽车电子:HUD 加速渗透,国内厂商表现亮眼

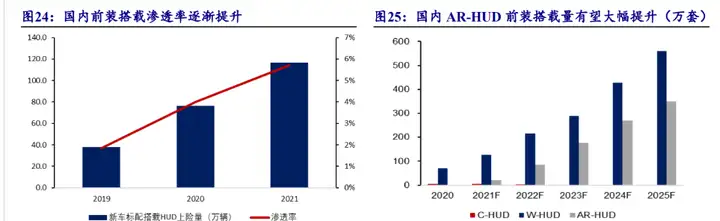

抬头显示器即将进入高速渗透期,目前 90%左右为 W-HUD。

抬头显示可在司机视线不离开路面的前提下获得车速、限速、导航等驾驶信息,主要有 C-HUD、W-HUD、AR-HUD 三类。

C-HUD 通过放在仪表上方的透明树脂显示信息,结构简单,成本较低;W-HUD 将图像信息反射投影到挡风玻璃上;AR-HUD 将车辆信息、导航和场景进行融合,省去视线焦点的转换过程,为抬头显示的终极路径。

市场空间:2021年国内前装渗透率为 5.7%,AR-HUD 搭载量有望大幅提升。

根据盖世汽车和高工智能汽车研究院数据,2021年度中国市场乘用车(不含进出口)新车搭载 HUD 上险量为 116.7 万辆,同比增长超 50%,前装标配搭载率为 5.7%。其中,W/AR-HUD 上险量为 109. 5 万辆(AR-HUD 前装搭载量超过 5 万辆),同比增长 58.0%。

根据盖世汽车和高工智能汽车研究院预测,2025 年国内 W-HUD 前装配套量有望达到 559.1 万套,AR-HUD 前装配套量有望达到 349.4 万套。

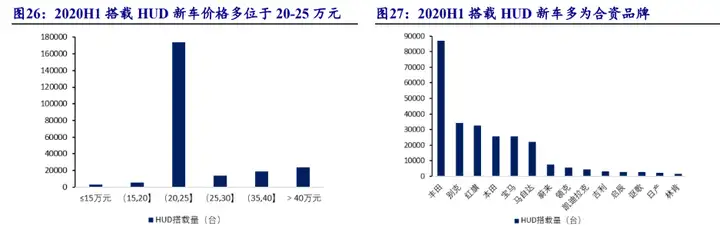

搭载终端:搭载 HUD 新车价格多位于 20-25 万元,新车多为合资品牌。

根据高工智能汽车统计的搭载 HUD 车型数据,从价格来看,2020H1 国内搭载 HUD 的新车价格多位于 20-25 万元区间,其中凯美瑞为搭载 HUD 数量最多的车型。20 万元以下的新车搭载 HUD 的数量较少;25 万元以上的新车,价格越贵,搭载 HUD 数量越多。从品牌来看,丰田、别克、本田、宝马、马自达等合资品牌排名前列;红旗、吉利、蔚来等国内自主品牌也不甘落后,正在加速突破。

竞争格局:主要玩家保持稳定,中国厂商表现亮眼。

HUD 主要玩家为电装、精机、大陆等老牌厂商,这些公司多在 20 世纪 90 年代左右即开始研发 HUD,起步时间早,技术积累上深厚。

总体来看,HUD 行业内公司较为稳定,电装、日本精机、大陆集团、中国台湾怡利和江苏泽景等公司占据 95%以上的市场。国内厂商多在 2000 年后才开始进行 HUD 技术研发,起步较晚。但受益于国内新能源汽车的崛起和 HUD 的高渗透率,中国厂商华阳集团于 2021H1 市占率进入前三强,市场份额为 14.4%。电装和日本精机等头部 HUD 厂商的市场份额持续萎缩,从 2019H1 的 72.3%减少到 2021H1 的 59.5%。

公司情况:HUD 助力公司从元器件跨步到整机供应商,率先在红旗 EHS9 上搭载。

AR-HUD 核心部件包括图像生成单元(PGU)和光学零件。图像生成单元主要包含 LED 光源与显示屏,为 AR-HUD 的重要器件。光学零件主要为旋转镜、反光镜等,其光路设计决定了 HUD 的体积大小。除硬件外,HUD 软件算法也决定了最终的显示效果。

水晶光电集中研发资源对 HUD 关键技术重点攻关,实现 AR-HUD 光学、结构、硬件及软件算法全方位布局。

公司为国内率先量产 AR-HUD 的厂家,2020 年 12 月开始在红旗汽车上搭载,2022 年新增长安深蓝 SL03 车型,据公司披露的交流纪要,后续预计在比亚迪、长城汽车等新车型出货。

除 AR-HUD 外,公司还积极布局车载激光雷达玻璃罩、智能大灯、动态迎宾灯、空气投影等技术,抓住汽车电子市场机遇,储备公司第三产业梯队。

4.2、AR:技术方案多点覆盖,晶圆材料到模组件全面布局

在 AR 技术方面,公司掌握成像模组的棱镜式、折返式以及光波导(包括反射式光波导和衍射光波导)方案,成功推出折返式(Birdbath)模组、衍射光波导模组等一系列 AR 核心显示模组以及 VR 核心光学显示模组,为 AR/VR 产业发展提供量产支持。

目前 AR 光学显示技术处于百家争鸣状态,各路线均有厂商布局且有产品推出。2016 年公司投资以色列光波导技术公司 LUMUS,并合作开发视频眼镜项目。

在 AR 材料方面,公司与德国肖特公司合资成立子公司晶特光学,利用肖特在光学材料与超薄玻璃领域的领军地位与水晶光电出色的加工和涂层技术,提升 AR 设备性能,以带来更佳的感官体验。

公司的高折射率晶圆通过对高折射率材料进行高精度切、磨、抛光、镀膜等技术,实现表面粗糙度(Ra)<0.5nm、TTV<1 μm,可用于光波导 AR/MR 眼镜镜片。

在 AR 组件方面,公司针对近眼显示应用开发一系列用于 AR 眼镜的穿透式智能眼镜光学引擎,以及 AR 成像模组的核心组件,包括 AR 光学显示模组和 AR 光波导光学模组。

5、半导体光学:主要用于生物识别,手机+3D 摄像头助发展

公司半导体光学产品主要用于生物识别领域,包括窄带滤光片、DOE 和 Diffuser 等产品。窄带滤光片也称生物识别滤光片,它通过在玻璃表面镀制某波段带通光谱,从而实现特定波段光谱通过、其他波段截止的要求。

窄带滤光片可允许智能手机、AR/VR 等设备获取特定频段红外光所携带的 3D 景深信息,并帮助电子产品完成生物信息的提前、筛选和转化,以实现 3D 人脸识别、虹膜识别、手势识别等生物识别功能,多用于手机接近光传感器、3D 摄像头发射及接收端模组。

衍射光学元件(DOE)是基于光的衍射原理,采用半导体设备及工艺技术制作不同微纳表面结构的光器件。DOE 通常采用微纳刻蚀工艺构成二维分布的衍射单元,每个衍射单元可以有特定的形貌、折射率等,对激光波前位相进行精细调控。

激光经过每个衍射单元后发生衍射,并在一定距离处产生干涉,形成特定的光强分布。 Diffuser 是入射界面为特定设计的自由曲面,光出射后产生光强在特定 FOV 内均匀调制的匀光器件。DOE 和 Diffuser 多用于 3D 摄像头 TOF 发射端和结构光发射端。

6、盈利预测与估值

6.1、关键假设

光学元器件:公司光学元器件主要为用于手机的红外截止滤光片和棱镜。

由于手机渗透率已经达到高位,消费者购机需求减弱,智能手机出货量增长较为平缓。公司积极应对智能手机出货量疲软的挑战,研发吸收反射复合型滤光片并批量生产,以丰富产品结构并提升公司的盈利能力。除此之外,公司还加快发展微型光学棱镜,有望进入大客户供应链。

我们预计 2022/2023/2024 年公司光学元器件营业收入分别 为 22.28/23.62/25.04 亿元,毛利率分别为 24.5%/24.0%/24.3%。

薄膜光学面板:薄膜光学面板的下游应用广泛,逐渐由智能手机向智能穿戴、智能家居、VR/AR、无人机、车载等领域拓展。

公司经过三年的布局,薄膜光学面 板业务实现突破性发展,产品结构进一步丰富,手机端、手表表盖业务均保持稳定 增 长 。

我们预计 2022/2023/2024 年公司薄膜光学面板营业收入分别为14.79/20.71/26.92亿元,毛利率分别为16.0%/17.0%/18.0%。

汽车电子(AR+):现阶段公司以 AR-HUD 为核心大力发展汽车电子业务,为国内率先量产 AR-HUD 和车载激光雷达罩的厂家,AR-HUD 和 W-HUD 获得多家国内自主品牌车厂的前装定点。

AR 领域,公司掌握衍射光波导、反射式光波导及折返式光波导等技术路径,紧跟行业知名终端的步伐,加快推动产业化进程。

我们预计 2022/2023/2024 年公司汽车电子(AR+)营业收入分别为 2.43/3.77/5.65 亿元,毛利 率分别为 16.0%/17.0%/18.0%。

半导体光学:公司半导体光学主要有 3D 元件和传感元件两条产品线,在封装晶圆、屏下指纹、ITO 图形化元器件等业务上取得良好进展。受疫情和缺芯影响,3D 终端的推广滞缓,故 2021 年公司窄带滤光片和 DOE 等业务增速不及预期。

除此之外,3D 感知行业仍处于商业化前期,未来随着技术的发展和进步,公司半导体光学 业务有望迎来新增长。

我们预计 2022/2023/2024 年公司半导体光学业务营业收入分别为 3.36/3.80/4.56 亿元,毛利率分别为 34%/34%/34%。

反光材料:根据公司 2021 年年报,公司拟分拆反光材料业务至创业板上市,其中车牌膜业务在国内开始批量供货,中高端反光布业务快速提升市场份额,微棱镜新品开始小批量生产并着手市场布局。

我们预计 2022/2023/2024 年公司反光材料营业收入分别为 3.36/4.20/5.05 亿元,毛利率分别为 36%/36%/36%。

6.2、盈利预测与估值

可比公司选取蓝特光学和永新光学。蓝特光学在精密光学玻璃元件加工方面具有突出的竞争优势和创新能力,主要产品有光学棱镜、玻璃非球面透镜和玻璃晶圆等,下游客户主要为光学镜头及模组等厂商,终端主要为智能手机、VR/AR、汽车厂商等。

永新光学为国内精密仪器龙头,主要产品为显微镜、条码扫描仪镜头等,并在车载镜头和激光雷达领域有产品量产出货。当前股价对应 2022/2023/2024 年行业平均 PE 分别为 51.5/29.5/22.2。

基于上述关键假设,我们预计公司 2022/2023/2024 年营业收入分别为 46.68/57.06/68.77 亿元,归母净利润分别为 5.14/6.04/7.08 亿元,当前股价对应 PE 分别为 37.3/31.8/27.1 倍。

公司作为老牌光学加工龙头,在稳住基本盘业务滤光片的基础上,积极扩展产品边界,在薄膜光学面板、汽车电子等业务领域均取得大幅增长。

公司积极布局汽车电子,AR-HUD 渗透率的快速提升和激光雷达、智能大灯等的普 及有望带动公司营收增长;未来三至五年,AR 技术的成熟和商业化有望给公司成长带来新的机遇。

7、风险提示

下游需求不及预期风险;AR-HUD 渗透率不及预期风险;技术成果产业化不及预期的风险。

弓中号:搜索老范说股

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com