【估值分析】水晶光电:业绩增长,5G手机的主要上游供应商

【公司简况】

水晶光电是以光学板块为主营业务,2018年该部分营收占比为86%;

主要产品是光学低通滤波器(OLPF)、红外截止滤光片IRCF)和CMOS封装玻璃等,主要用于手机摄像头等;

目前OLPF市场份额位居全球第一,IRCF市占率稳步提升至40%,光学细分龙头地位日渐确立。

披露2019年业绩快报,实现营业收入30.03亿元,同比增长29.12%;归母净利润约5亿元,同比增长6.79%。

【股价走势】

【估值分析】

四师兄采用三种方法对其进行估值,系个人研究成果,对他人不构成投资建议。

方法一:市销率法

重要假设:

公司经营状况不会发生较大负面变化,保持较快发展。

分析过程:

水晶光电近3年TTM市销率的30分位、50分位和70分位值分别为5、6.15和7.16倍。

我们以业绩快报营收30.03亿元为基础,给予其不同的市销率,计算市值再根据总股本12.18亿得出股价。

乐观:给予其7倍市销率,对应市值为30.03*7=210.21亿元。

中性:给予其6倍市销率,对应市值为30.03*6=180.18亿元。

悲观:给予其5倍市销率,对应市值为30.03*5=150.15亿元。

结论:

方法二:市盈率法

重要假设:

公司经营状况不会发生较大变化;行业估值合理。

分析过程:

水晶光电近3年TTM市盈率的30分位、50分位和70分位值分别为26.34、37.39和45.71倍。

我们以业绩快报归属净利润5亿元为基础,分别给予不同的市盈率水平计算市值,再根据总股本12.18亿得出股价。

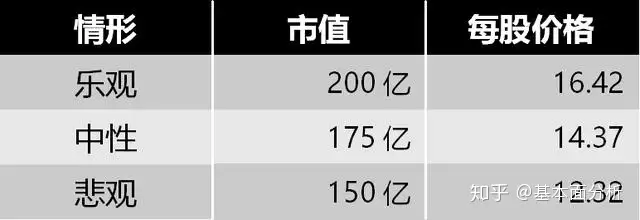

乐观:给予40倍市盈率,对应市值为5*40=200亿元。

中性:给予35倍市盈率,对应市值为5*35=175亿元。

悲观:给予30倍市盈率,对应市值为5*30=150亿元。

结论:

方法三:市净率法

重要假设:

公司经营状况不会发生较大变化;行业当前估值合理。

分析过程:

水晶光电当前每股净资产约为3.79元;近5年市净率的30分位、50分和70分位值分别为3.13、3.99和4.64倍;

我们以水晶光电当前每股净资产为基础,给予其不同的市净率计算股价,再根据总股本12.18亿得出市值。

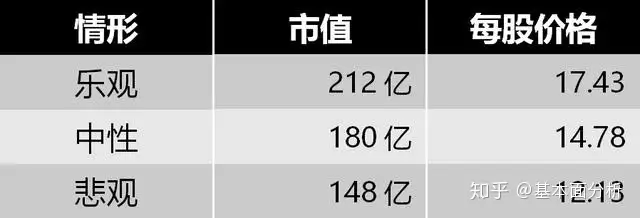

乐观:给予公司4.6倍市净率,则对应股价为3.79*4.6=17.434元。

中性:给予公司3.9倍市净率,则对应股价为3.79*3.9=14.781元。

悲观:给予公司3.2倍市净率,则对应股价为3.79*3.2=12.128元。

结论:

估值总结:

综上所述,四师兄认为水晶光电的合理估值区间为150亿至200亿,对应股价12.32元至16.42元;当前价格13.71元,价格不高。

今天四师兄对水晶光电的估值就到这里啦,最近四师兄倾心打造了云计算板块相关公司的估值内容,如果大家关注云计算板块,一定不要错过!

免责声明:文中所有观点仅代表作者个人意见,对任何一方均不构成投资建议。

版权保护:著作权归原创作者所有,欢迎转发并注明出处。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com