烟用香精香料产业链跟踪:华宝国际VS中国波顿VS爱普股份VS百润股份,增长?

【产业链地图,版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关内容。3)内容:我们只做产业链研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业链内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不和任何利益关联方接触,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业链研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济相关人士、证券期货市场相关人士,以及无信息甄别力之人士。如为以上相关人士,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业,不保证您需要的产业链都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容以及本平台所有内容(包括但不限于文字、图片、图表、产业链地图)构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面以及本平台所有内容做任何形式的浏览、点击、转发、评论。

烟用香精香料,作为一种供卷烟工业使用的添加剂,目的是给烟草制品加香矫味,产生一种良好的烟气效果。同时,通过使用香精能够赋予品牌香烟特有的香气,且有助于提升卷烟的等级。

此外,加快国内卷烟出口、推进新型烟草在我国的发展等等,这些发展方向能够给烟用香精的发展注入新的驱动力。

今天,我们来跟踪一下烟用香精产业链的景气度变动情况。

从产业链上的参与者近期的增长情况来看:

中国波顿——2021中报,收入为10.84亿元,同比增长5.81%;归母净利润为1.03亿元,同比增长59.88%。

华宝国际——2021中报,收入为17.6亿元,同比增长2.83%;归母净利润为4.81亿元,同比增长1158.96%。

百润股份——2021Q3,累计收入为19.15亿元,同比增长44.51%;归母净利润5.63亿元,同比增长46.96%。

爱普股份——2021Q3,累计收入为25.13亿元,同比增长28.38%;归母净利润为1.61亿元,同比增长18.05%。

从机构对产业链景气度的预期来看:

图:wind机构一致预期增长和景气度情况

来源:塔坚研究

烟用香精香料这条产业链的各个环节,包括:

上游,香原料业,分为天然香料和合成香料两种,合成香料是香精的主要原料。由于香原料工业地域集中,但因产品与产地对应,从而导致香原料企业分布较散。

中游,香精制造业,代表企业有中国波顿、华宝国际、百润股份、爱普股份等。

下游,应用领域,包括视频、饮料、烟草、日化行业等。

图片上传中......

图:产业链结构

来源:塔坚研究

看到这里,有几个值得思考的问题:

1)烟用香精行业,市场规模有多大?

2)从关键经营数据看,这个行业通过哪些业务布局,才能更具竞争优势?

本报告,将更新到产业链地图

(壹)

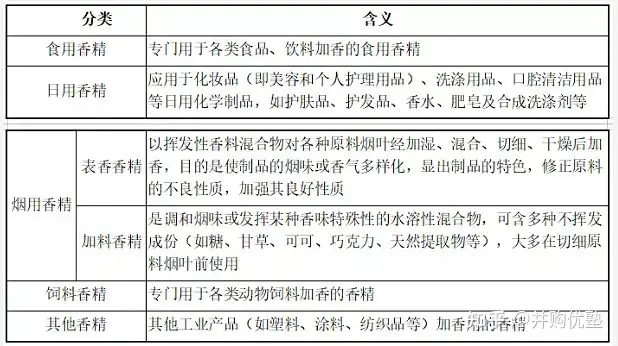

香精是多种香原料与溶剂(丙二醇、甘油、酒精等),以及其他辅料构成的混合物。其上游原材料来源基础化工/精细化工,市场供应充足。

香精不是人们生活中的直接消费品,而是作为配套原料添加在其他产品中,其被广泛应用于食品、烟草、日化、医药、饲料等各行业。

其中,烟用香精可赋予品牌香烟特征香气,提升卷烟等级,是卷烟生产过程中必不可少的辅料。

图:香精大类

来源:国发创投

从全球范围看,亚洲是香精香料市场居首的消费市场,占全球市场的41.28%。

从分类来看,食用香精香料占比约为56%(饮料用占比33%),日用香精香料占比约为44%,而烟用香精实际占比不足4%。

由于香精香料行业未找到各分类的具体规模及增速,我们只能从侧面来看其应用领域行业的规模及增速。

食用香精方面,其应用领域主要是食品制造业。2020年我国食品制造业营收达到1.96万亿,同比增长1%,增长较慢。

图:食品制造业增速

来源:前瞻产业研究院

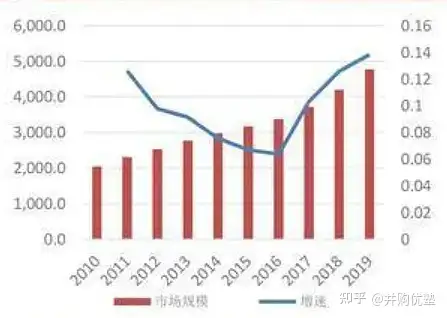

日化香精方面,其应用领域主要是化妆品行业。根据欧睿数据显示,2019年,我国化妆品行业市场规模高达4772亿元,同比增长13.84%。而受卫生事件影响,2020年中国化妆品市场规模同比下降7%,为3958亿元。

预计卫生事件态势稳定后,2021年中国化妆品市场规模将达到4781亿元,同比大增20.79%,2023年市场规模预计将增至 5125 亿元,三年复合增速为4%。

图:化妆品市场增速

来源:东莞证券

烟用香精方面,主要应用于烟草行业。2016年至2020年,根据统计局数据,我国传统卷烟销量从4701万箱增长至4735万箱,CAGR为0.18%。

而新型烟草方面,HNB暂未完全放开在国内销售。参考国外市场来看,2015-2018年,全球HNB烟草市场规模从6.6亿美元上升到102亿美元,年均复合增速约150%。

(对电子烟产业链,之前我们有过覆盖,详见产业链报告库。)

所以,综上来看,从各分类的应用行业来看,侧面反映出,食用香精规模体量居首,但增速较低;日化香精增速相对较高;烟草香精上,传统卷烟方面增速极低,主要增长在于新型烟草方面,增速颇高。

因此,烟草香精未来行业增长,主要看新型烟草的渗透提升。

由于香精香料产品的关键指标是产品的香气,产品配方、工艺、加工方式甚至产品批次不同都会导致产品香气的差异,进而影响下游的产品品质。因此,香料的提取和合成技术、香精的混合技术对于控制产品香气的品质和稳定性相当重要。

从竞争格局来看,IAL 统计数据显示,奇华顿公司、芬美意公司、IFF和德之馨公司四家代表公司,合计市场份额在50%左右。

图:全球香精香料市场竞争格局

来源:浙商证券

而我国该行业市场集中度也比较低,目前我国共有香精香料企业1000余家,大多属于中小企业。华宝国际规模优势较大,2019年国内市占率约为6.2%。

(贰)

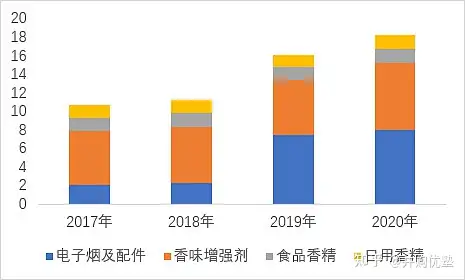

中国波顿——2020年之前,其收入主要来自香味增强剂(即烟用香精业务),主要包括烟叶加料香精、烟丝加香香精以及烟用复烤香精。2020年开始,电子烟收入超过香精收入,成为收入的主要来源。

2020年,电子烟配件占比为43.22%,香味增强剂占比为38.76%。

图:收入结构(单位:%)

来源:塔坚研究

中国波顿旗下拥有火器、NOS、魅客等多个电子烟品牌,以及喜油记、LUCKEY JUICE烟油品牌。

其旗下代表电子烟品牌方面,火器在2020年4月销量已经进入国内电子烟行业第二,名气仅次于悦刻;Bubble Mon在韩国电子烟市占率保持榜首。

图:中国波顿的电子烟产品

来源:公司年报

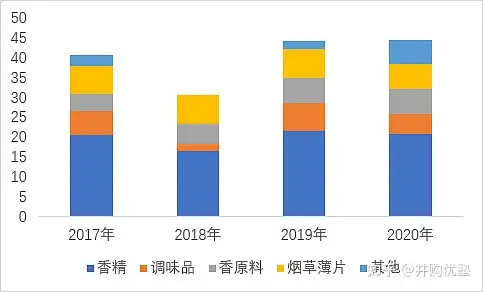

华宝国际——其收入以香精为主,2020年,香精收入占比为54.1%,烟草薄片(又称再造烟叶,可用于HNB)收入占比为16.13%。香原料占比16.57%,是香精业务的原材料,属于精细化工。调味品业务来自对嘉豪食品的收购,嘉豪代表产品有劲霸鸡汁、劲霸酸辣汁等。

图:收入结构(单位:%)

来源:塔坚研究

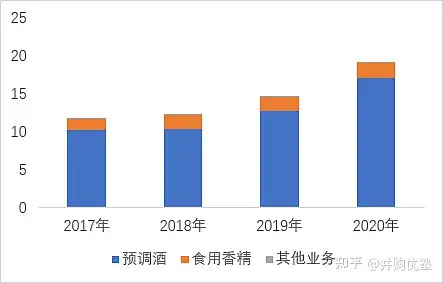

百润股份——收入以预调鸡尾酒为主,其次是食用香精。2020年,预调酒占比为88.86%,食用香精为10.3%。烟用香精为公司香精香料业务之一,但占收入比例很小。

图:收入结构(单位:%)

来源:塔坚研究

爱普股份——收入以食品配料为主,其次是香料香精。2020年食品配料(工业巧克力、果酱等)占比71.07%,香料香精占比为28.26%。

图:收入结构(单位:%)

来源:塔坚研究

总的来说,香精收入体量对比,华宝国际(20.85亿元)>中国波顿(10.17亿元)>爱普股份(7.54亿元)>百润股份(1.99亿元)。

其中,中国波顿的烟用香精收入为7.18亿元。(其他各家未具体披露)

(叁)

接下来,我们将近期季度的收入和利润增长情况放在一起,来感知增长趋势:

一、营业收入增速

图:收入增速(单位:%)

来源:塔坚研究

从收入增速来看,百润股份、爱普股份增速呈上升趋势,而中国波顿与华宝国际收入增速波动相对较大。其中:

华宝国际收入增速偏低主要是香精业务的波动,其中,烟用原料收入下降较大,这是由于再造烟草行业产能过剩,而下游需求仍较为疲弱所致。

中国波顿2020Q2收入增速大增,是电子烟及配件业务占比提升。

百润股份2021Q2收入增速较高,是由于公司加大预调酒渠道下沉力度,进一步提升了铺货空间,且微醺系列产品(RIO)销量不错,复购率持续上升。

爱普股份2021Q1收入增长快,主要是食品配料业务增长较快。但配料业务增长未披露是因配料商贸还是配料制造业务导致。

二、归母净利润增速

图:归母净利润增速(单位:%,右轴-华宝国际)

来源:塔坚研究

从归母净利润增速来看,百润股份和爱普股份的增速相对波动较大。其中:

华宝2021Q2利润增速高于收入增速,是因为金融资产公允价值变动收益所致。

百润股份的归母净利润增速高于收入增速,是由于其他收益的影响,其中主要为政府补助。

爱普股份2019年收入增速为负,但归母净利润为正增长,是因为其他收益(扶持企业发展基金的变动)、投资净收益(理财产品收益变动)的影响。

(肆)

对增长态势有所感觉之后,接着再将各家公司收入和利润拆开具体来看(注:港股未披露单季度数据,仅中报、年报累计数据)

一、中国波顿——2021年中报收入为10.84亿元,同比增长5.81%;归母净利润为1.03亿元,同比增长59.88%。

1)单季度增速分析

由于港股未披露单季度数据,其2021中报收入增速趋缓,主要是由于进行内部战略改革及重组。

图:近几个季度收入&归母净利润增长情况

来源:塔坚研究

图:收入&归母净利润(单位:亿元)

来源:塔坚研究

2)追溯前几个季度增长情况

其归母净利润前几个季度一直持续负增长,2021中报归母净利润较往年同期增长,且增速较高,这是由于去年同期受卫生事件影响基数较低,同时,当期广告成本、经营租赁及代理费用减少所致。

二、华宝国际——2021中报收入为17.6亿元,同比增长2.83%;归母净利润为4.81亿元,同比增长1158.96%。

1)单季度增速分析

由于港市未披露单季度数据,从中报和年报数据增速来看,自2020中报之后,收入增速已逐渐恢复,卫生事件逐步控制下,其香精、调味品等业务开始回暖。

图:近几个季度收入&归母净利润增长情况

来源:塔坚研究

图:收入&归母净利润(单位:亿元)

来源:塔坚研究

2)追溯前几个季度增长情况

2020中报其归母净利润为负,是由于因为卫生事件影响,嘉豪食品因销售额同比下降超过50%,导致当期计提了大额商誉减值损失。

三、百润股份——2021Q3累计收入为19.15亿元,同比增长44.51%;归母净利润5.63亿元,同比增长46.96%。

1)单季度增速分析

2021Q3单季度收入为7.03亿元,同比增长30.98%,环比增长1.19%;归母净利润1.94亿元,同比增长13.54%,环比下降-18.23%。

其中,Q3单季度收入增速环比放缓、归母净利润增速环比负增长,是由于受预调鸡尾酒新品“清爽”在三四线城市铺市销售、市场相关竞品影响,终端投入加大,销售费用提高所致。

图:近几个季度收入&归母净利润增长情况

来源:塔坚研究

图:收入&归母净利润(单位:亿元)

来源:塔坚研究

2)追溯前几个季度增长情况

2018Q4归母净利润为负,是由于管理费用和资产减值的影响,其中管理费用主要系公司终止股票激励计划,根据会计准则规定,需视同加速行权,确认为当期损益。

四、爱普股份——2021Q3累计收入为25.13亿元,同比增长28.38%;归母净利润为1.61亿元,同比增长18.05%。

1)单季度增速分析

2021Q3单季度,收入为8.21亿元,同比增长22.2%,环比增长-5.86%;归母净利润0.39亿元,同比增长-10.62%,环比下降-36.8%。

2021Q3单季度归母净利润增速下滑,是由于成本、费用的增长所致,成本方面受海外卫生事件持续,香精业务原材料价格明显上涨,费用则是运费、人员增加所致。

图:近几个季度收入&归母净利润增长情况

来源:塔坚研究

图:收入&归母净利润(单位:亿元)

来源:塔坚研究

2)追溯前几个季度增长情况

2021Q1、Q2收入明显增加,是由于卫生事件回暖,配料及香精香料业务增长所致。

(伍)

对比完增长情况,我们再来看利润率及费用率的变动。

一、毛利率情况——

图:毛利率情况(单位:%)

来源:塔坚研究

整体来看,毛利率由高到低依次是百润股份>华宝国际>中国波顿>爱普股份。其中:

百润股份的毛利率较高是由于业务结构差异,其主要以预调酒(RIO、冰锐)业务为主,产品毛利率颇高。

而华宝国际毛利率高是其在香精行业具有龙头壁垒优势,以及烟草行业具有较高毛利特征所致。

爱普股份毛利率偏低同样是由于业务结构的差异,其以低毛利率的食品配料商贸业务为主。

中国波顿毛利率呈下降趋势,主要是原材料成本有所增加。

二、成本结构方面——

从成本构成来看,各家均未具体披露相关细节项目。以爱普股份为例,其成本主要是食品配料业务的营业成本,其次是香精成本。

图:成本结构

来源:爱普公司年报

三、净利率方面——

图:净利率情况(单位:%)

来源:塔坚研究

净利率方面,百润股份呈现波动向上的趋势,主要由于整体销售费用方面呈现下降的情况。其他代表公司,净利率走势与毛利率趋势基本一致。

四、费用率方面——

图:费用率情况(单位:%)

来源:塔坚研究

销售费用上,百润股份较高,但近年来呈现下降趋势,主要是需求向好,渠道完善,预调酒业务稳定增长,规模增长费用下降。

管理费用上,华宝国际处于高位,主要是由于其固定开支较大,如员工薪酬、折旧摊销等。中国波顿较高是由于办公开支、业务招待费以及其他开支的增加。

研发费用上,华宝国际研发费用较高,主要是其不断对于新型烟草HNB的投入,包括HNB烟用薄片及低温香精的研发等。

五、净资产收益率方面——

图:ROE拆解

来源:塔坚研究

对比几家的回报数据,百润股份的回报逐年递增,而中国波顿回报偏低。拆开来看:

百润股份的回报增长,主要是净利率增长导致,其调味酒品类的推新,加上期间费用率控制得当,助力净利率不断提升,单位销售费用对收入的拉动作用增长。

中国波顿回报偏低,是其总资产周转率相对较低导致,主要是存货周转率偏低,受电子烟板块业务影响,整合旗下火器、NOS等电子烟品牌,相关电子烟产品(电子烟、烟弹等)投入加大。

以上基本数据分析完后,我们来看,烟用香精香料行业的市场空间规模。

(陆)

总体来看,全球香精香料产业呈现寡头特征,国际十大香精香料公司2017年市占率达78.73%。而我国共有香精香料企业1000余家,大多属于中小企业,行业集中度较低。

在烟草行业,烟用香精香料行业规模的测算,公式为:

烟用香精香料市场规模=传统卷烟销量×传统烟用香精售价+传统卷烟销量 ×HNB渗透率×HNB低温香精售价

以上几大核心增长要素,我们挨个来看:

(后文还有大约6000字内容,详见产业链报告库)

…………………………

以上,仅为本报告部分内容。

即日起,我们不再在公众平台提供全部内容,仅保留部分内容,以供试读。

小兰 :bgys2015

【产业链地图,版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关内容。3)内容:我们只做产业链研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业链内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不和任何利益关联方接触,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业链研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济相关人士、证券期货市场相关人士,以及无信息甄别力之人士。如为相关人士,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业链,不保证您需要的行业都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容以及本平台所有内容(包括但不限于文字、图片、图表、产业链地图)构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面以及本平台所有内容做任何形式的浏览、点击、转发、评论。

【引用文章】[1] 烟用香精香料行业龙头,有望率先受益国内HNB政策推广!吴立、蒋梦涵、戴飞,天风证券,2020-08-05;[2] 华宝国际:香精、薄片壁垒明显,新型烟草蓄势待发,史凡可、马莉,浙商证券,2021-06-11;

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com