方证视点:5月行情不悲观 主题投资再重来

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【方证视点】5月行情不悲观 主题投资再重来——0428

来源:伟哥论市

核心观点

北上资金在周三的短暂小幅流入后再度转为流出,节前效应的影响下,外资也有较强的观望情绪,但根据5月的历史规律来看,A股在5月较4月将明显走强,风格上主题投资或将再起行情。

盘面分析

受节前效应影响,市场风险再度偏好下滑,资金持币过节意愿较强,大盘在挑战3300点未果后震荡回落。最终,大盘以上涨0.67%收盘,创业板上涨0.58%,两市总成交量较前一交易日减少6.89%,量能仍难释放,防御需求上升,情绪等待提振,信心等待补充。

量能有所减少,个股活跃度不减,分化有所增加,昨有35家个股涨停,其中有4家个股20%涨停,有61家个股涨幅在10%涨停板之上,有81家个股跌幅在10%以上,其中有27家个股跌停,涨幅超过5%个股有230家,跌幅超过5%的个股253家。表现稍好的为保险、医疗器械、中药、贵金属、基建等,跌幅较深的互联网、网游、AI、算力、AIGC概念等,AI概念继续回落,大金融及医药等权重板块领涨,赚钱效应恢复,亏钱效应不减,题材继续分化,题材炒作降温,权重拉升指数,反弹有望延续,是周四盘口主要特征。

技术面分析

从技术上看,周四大盘低开之后在蓝筹股的带领下一路震荡走高,午后挑战3300点无果后回落,回补了当日部分涨幅,但收盘仍在60日线之上,并呈价涨量缩的态势。短期均线空头排列,中长期均线多头排列,5日线及60日线收复,30日线反压,价涨量缩的量价背离态势,短线盘中还将有反复,但日线SKD指标即将金叉,短线盘中有望继续挑战3300点附近压力。

分时图技术指标显示,15分钟及30分钟MACD指标继续多头强化,60分钟MACD指标金叉且多头强化,短线大盘有望盘中继续冲高。

上证50价涨量增,5日线收复,30日线反压,价涨量增的量价关系,短线盘中还将继续冲高,并挑战30日线附近的压力。

科创50价跌量缩,5日线反压,价跌量缩的量价关系,意味着短线盘中杀跌动力不足,K线组合形态为“指南针”,短线有望延续反弹走势,并挑战5日均线附近压力。

创业板价涨量缩,日线MACD指标继续底背离,日线SKD指标底背离且金叉,短线盘中有望继续上行,上行的高度与量能能否得到有效释放密切相关,若量能能够继续释放,短线有望挑战10日线附近压力,若量能难以释放,则指数上行的空间有限。

综合技术分析,我们认为,短线大盘有望继续冲高,并挑战3300点附近的压力,能否跨越并站稳在3300点之上,量能能否重新释放是关键,若量能能够重新有效释放,则大盘有望挑战并站在3300点之上并进一步挑战20日线附近压力,若量能难以释放,则大盘绕30日线及60日线附近震荡运行。

基本面分析

周五将迎来4月的收官之战,截止4月27日,大盘4月上涨0.4%,尽管大盘勉强实现微幅上涨,但各类宽基指数基本以下跌报收,上证50下跌0.43%,沪深300下跌1.54%,创业板指下跌3.84%,科创50下跌1.25%,国证2000下跌4.61%,白马股指数下跌2.32%。

从结构上看,4月A股涨幅居前的板块为建筑装饰、传媒、石油石化、大金融板块、大基建、网游、“中特估”、电力、医药等;跌幅居前的为锂电、汽车芯片、消费电子、ChatGPT、AI、半导体、数字经济、白酒等。

此前我们在4月的月报中就强调过,历史上4月A股的表现一般都较弱,这其中主要还是由于业绩风险的集中释放所带来的市场风险偏好回落,而此前持续领涨的AI板块本身就与市场流动性及资金风险偏好密切相关,在风险偏好回落的情况下,资金继续做高的意愿将大幅下滑,科技成长板块的回落所引起的大盘走弱也在情理之中。但值得注意的是,除题材板块回调较为明显外,白马股指数也下跌了2.32%,这说明市场当前情绪性的杀跌行为较为明显,结构分化较为剧烈的情况下,绩优蓝筹股也难受资金青睐,部分个股出现被误杀的情况。

但在题材板块跌幅较深,以权重蓝筹为主的上证50指数也微幅下跌报收的情况下,大盘仍实现了微幅上涨,这说明4月的权重大市值板块表现较为亮眼,并且此轮拉升大盘的权重个股并非此前“喝酒吃药”行情中的大消费板块,其主力军是大市值央企,我们此前所强调的“中特估”板块仍是行情轮动的双主线之一。以数据来看,当前在A股市值超千亿的央企共有52家,其中在4月实现上涨的有39家,上涨家数占比为75%,平均涨幅6.37%,“中特估”板块显然成为了高位资金出逃后的避风港。

当前来看,AI板块近期的持续回落有几大原因,其一、业绩不及市场预期;其二、前期涨幅过高,涨速过快,资金有获利了结需求;其三、节前效应的影响下,叠加当前市场风险偏好处于低位,资金更偏向持币过节。我们此前就强调过,当前对于AI板块的投资还属于主题投资的范畴,其股价涨幅脱离基本面较远,当市场情绪处于高位时,增量资金的入场之下,资金还会一路追涨,但当市场情绪下滑后,市场进入存量博弈阶段,追涨的资金只能从其他板块调仓而来,从而使得AI板块对其他板块的“虹吸”效应越来越明显,当这种操作风格运行到临界值时,往往都容易迎来一轮板块的“清洗”,只有经受住业绩考验的个股才能有望“浴火重生”。

展望5月,我们认为,随着年报及一季报的披露即将结束,业绩风险对于A股的压制效果也将逐渐减弱,一季度经济基本盘的稳定为A股的中长期上涨趋势奠定了基础,而海外随着美联储加息终点的临近,全球资金流动性有望舒缓,从各方面来看,5月的A股较4月拥有更强的上涨基础。

从历史上看,自2010年以来,大盘在5月的上涨概率46.15%,上涨均值为-0.35%,上涨中位值为-0.27%;上证50上涨概率为46.15%,上涨均值为-1.14%,上涨中位值为-0.85%;创业板上涨概率为61.54%,上涨均值为3.31%,上涨中位值0.98%;国证2000指数53.85%,上涨均值3.04%,上涨中位值2.18%。风格上中小市值的成长题材板块明显开始走强,风格上较4月有所转换。从近5年来看,大盘的表现较此前好转,近5年来,A股在5月的上涨概率为60%,上涨均值为0.76%,上涨中位值为0.43%,但整体风格上的趋势没有较大改变,中小市值成长题材板块仍强。

从行业上看(申万行业),以历史上5月涨幅居前的行业为食品饮料、美容护理、社服、有色、汽车、商贸等;跌幅居前的为通信、银行、非银、地产、建筑装饰、建筑材料、钢铁等。大金融板块及地产链领跌,这与4月市场偏防御的风格明显有别,这也代表着历史行,市场风险偏好一般都将在5月迎来回升,题材炒作的热度将再起。

后续来看,随着此轮由AI板块崩盘所导致的资金情绪性杀跌有望在节后逐渐修复,市场情绪平稳后超跌板块及个股有望率先回升,对于5月的行情我们吃较为乐观的态度,同时在结构上我们认为,在这一轮业绩的清洗之下,市场情绪在大起大落之间也将趋向平稳,AI板块的主题投资将逐渐向赛道投资转变,大浪淘沙之后,科技成长板块的投资行情还将再起。

操作策略

昨北上资金净流入净流出1.66亿,其中沪市净流出5.14亿,深市净流入3.47亿,北上资金在周三的短暂小幅流入后再度转为流出,节前效应的影响下,外资也有较强的观望情绪,但根据5月的历史规律来看,A股在5月较4月将明显走强,风格上主题投资或将再起行情。操作上,轻指数、重个股,逢低关注金融、“中字头”补涨股、军工、新能源、电气设备、生物医药、TMT行业龙头股及“三低”股,回避无业绩的题材股、垃圾股及退市风险股。

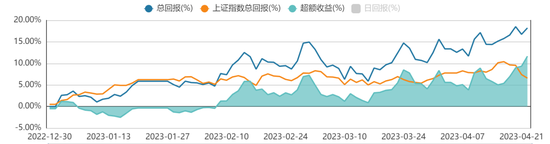

择时模拟股票组合

图表1:2023模拟股票组合

数据来源:方正证券研究所 WIND资讯

图表2:组合相对沪深300收益图

数据来源:方正证券研究所 WIND资讯

责任编辑:杨红卜

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com