【开源食饮】金字火腿:业绩短期承压,特色肉制品持续增长——公司信息更新报告

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

短期业绩承压,维持"增持"评级

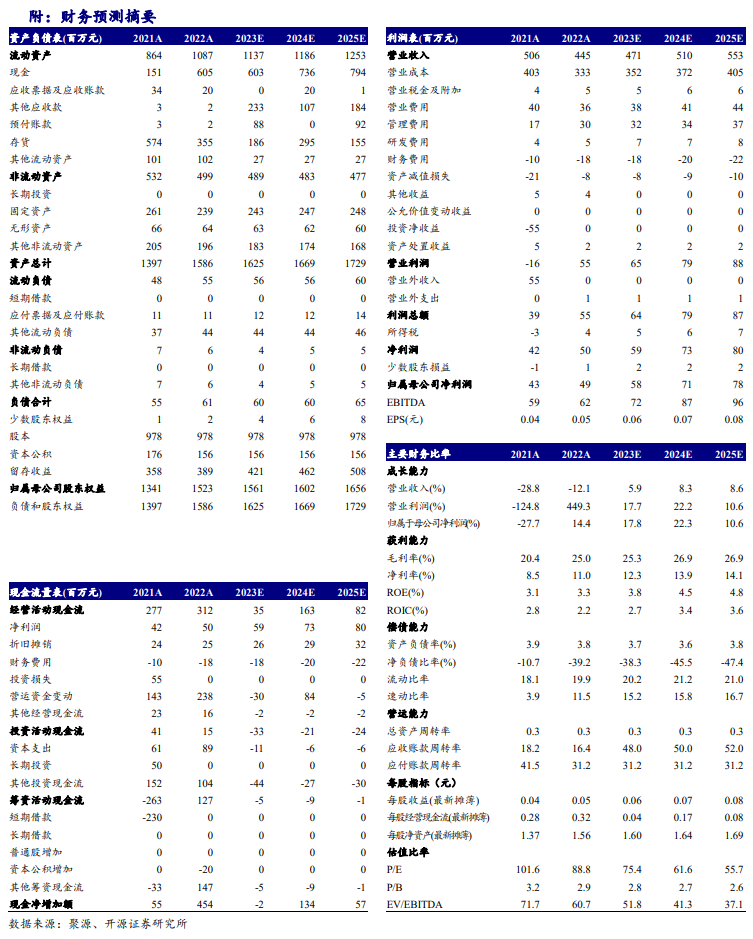

公司2022年实现总营收4.45亿元,同比降12.12%;实现归母净利0.49亿元,同比增14.41%。2023Q1实现营收1.2亿元,同比降12.58%;实现归母净利0.21亿元,同比降5.77%。由于品牌肉业务承压,我们下调2023-2024年盈利预测,新增2025年盈利预测,预计2023-2025年归母净利分别为0.58(-0.48)、0.71(-0.63)、0.78亿元,EPS为0.06(-0.05)、0.07(-0.07)、0.08元,当前股价对应PE为75.4、61.6、55.7倍。随着渠道布局完善、消费场景多元化,公司仍处快速发展期,维持"增持"评级。

营收下滑主因品牌肉业务承压,特色肉制品持续增长

(1)分产品来看:2022年火腿营收同比降4.44%至1.75亿元;特色肉制品疫情期间需求旺盛,同比增长79.14%至1.76亿元;品牌肉受猪价下滑影响,同比下滑69.76%至0.54亿元。(2)分渠道来看:公司KA流通渠道稳步增长,2022年同比增77.93%;酒店餐饮、食品加工、直营(团购)、线上渠道皆下滑。2023Q1营收同比降12.58%,主因春节较早提前、疫情仍存影响下发货受阻。分产品看,品牌肉同比下滑,特色肉制品及火腿较为平稳。展望2023年,品牌肉仍存在压力,但公司营收仍可增长:(1)加大火腿和特色肉制品的推广力度;(2)火腿推出中低端产品开拓农贸市场,有望提供新增量;(3)布局预制菜业务,多项火腿预制菜已经进入中试阶段(如蜜汁火方、火腿鸭煲、金银蹄预制菜)。

净利率提升主因毛利率提升

2023Q1公司净利率提升1.3pct至17.3%,主因毛利率提升。2023Q1毛利率提升3.3pct至30.1%,主因亏损的品牌肉业务负面影响减弱。展望2023年,品牌肉仍需降库存,对毛利率的负面影响会减少,整体毛利率有望改善;随着规模效应显现,费率预计会持平略降。

风险提示:宏观经济波动风险、市场拓展不及预期、原料价格波动风险等。

研报发布机构:开源证券研究所

研报首次发布时间:2023.4.25

开源食品饮料团队:

张宇光:15814062021

证书编号:S0790520030003

方 勇:18320770836

证书编号:S0790520100003

逄晓娟:15253166077

证书编号:S0790120040011

叶松霖:13008829196

证书编号:S0790120030038

陈钟山:18602156078

证书编号:S0790120070045

张恒玮:19117250984

证书编号:S0790122020008

特别声明

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》已于2017年7月1日起正式实施。根据上述规定,开源证券评定此研报的风险等级为R3(中风险),因此通过公共平台推送的研报其适用的投资者类别仅限定为专业投资者及风险承受能力为C3、C4、C5的普通投资者。若您并非专业投资者及风险承受能力为C3、C4、C5的普通投资者,请取消阅读,请勿收藏、接收或使用本研报中的任何信息。

因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

分析师承诺

负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。负责准备本报告的分析师获取报酬的评判因素包括研究的质量和准确性、客户的反馈、竞争性因素以及开源证券股份有限公司的整体收益。所有研究分析师或工作人员保证他们报酬的任何一部分不曾与,不与,也将不会与本报告中具体的推荐意见或观点有直接或间接的联系。

股票投资评级说明

评级

说明

证券评级

买入(Buy)

预计相对强于市场表现20%以上;

增持(outperform)

预计相对强于市场表现5%~20%;

中性(Neutral)

预计相对市场表现在-5%~+5%之间波动;

减持(underperform)

预计相对弱于市场表现5%以下。

行业评级

看好(overweight)

预计行业超越整体市场表现;

中性(Neutral)

预计行业与整体市场表现基本持平;

看淡(underperform)

预计行业弱于整体市场表现。

备注:评级标准为以报告日后的6~12个月内,证券相对于市场基准指数的涨跌幅表现,其中A股基准指数为沪深300指数、港股基准指数为恒生指数、新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)、美股基准指数为标普500或纳斯达克综合指数。我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议;投资者买入或者卖出证券的决定取决于个人的实际情况,比如当前的持仓结构以及其他需要考虑的因素。投资者应阅读整篇报告,以获取比较完整的观点与信息,不应仅仅依靠投资评级来推断结论。

分析、估值方法的局限性说明

本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。本报告采用的各种估值方法及模型均有其局限性,估值结果不保证所涉及证券能够在该价格交易。

法律声明

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,已具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的机构或个人客户(以下简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于机密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com