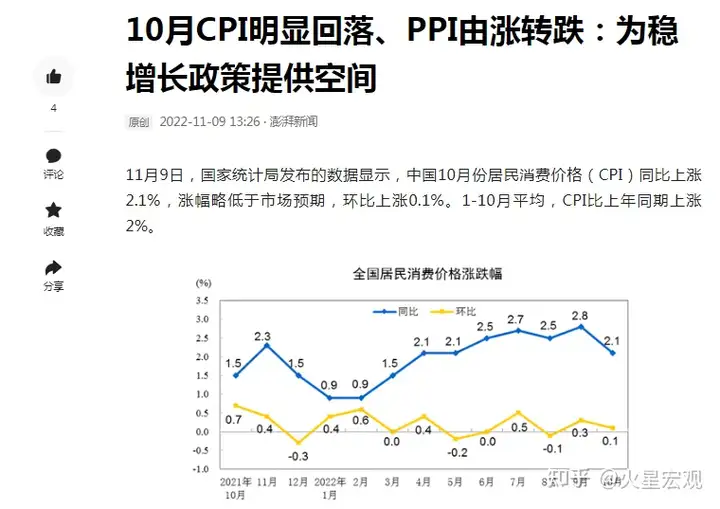

我国 10 月 CPI 同比上涨 2.1%, PPI 同比下降1.3%,如何解读?哪些信息值得关注?

内容提要:

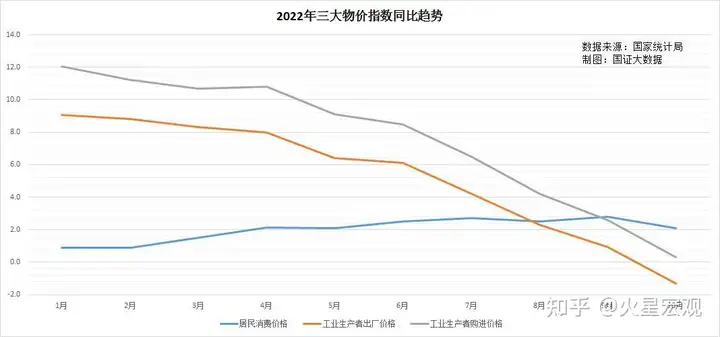

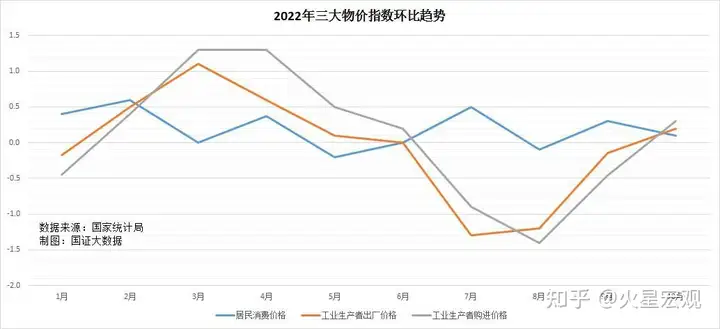

1、10月份 CPI明显回落、PPI由涨转跌;

2、用“物价整体可控”来解读10月份的物价指数,过于浅显和草率;

3、物价难以上涨是因为经济循环存在严重的肠梗阻;

4、消费物价和生产者购进价格指数同步回落,是因为我们处于内需疲软、外需收缩的复杂经济形势中;

5、应对外需下行,应尽快提高居民收入激活内需。

一、10月份 CPI明显回落、PPI由涨转跌

11月9日,国家统计局公布了10月份的居民消费价格指数(CPI)和工业品出厂价格指数(PPI)。

10月份CPI同比上涨2.1%,涨幅比上月回落0.7个百分点,环比上涨0.1%,。消费品价格同比涨幅回落,主要受蔬菜、水果和交通工具用燃料价格涨幅大幅回落的影响。10月份蔬菜价格同比由上个月上涨12.1%转为下降8.1%;鲜果价格同比上涨12.6%,涨幅比上个月回落5.2个百分点;交通工具用燃料价格同比上涨12.4%,涨幅比上月回落6.6个百分点。CPI环比上涨主要受猪肉、鸡蛋价格环比上涨9.4%和2.2%的影响。

10月份PPI同比下降1.3%,上月为上涨0.9%,环比由上月下降0.1%转为上涨0.2%。PPI是商品生产环节的销售价,相当于零售环节的购进价。PPI价格同比下降主要因去年同期价格基数高,2021年9-12月份的PPI同比涨幅分别为10.7%、13.5%、12.9%和10.3%。PPI价格环比上涨主要受食品、衣着、一般日用品和耐用消费品等生活资料价格环比上涨所致。

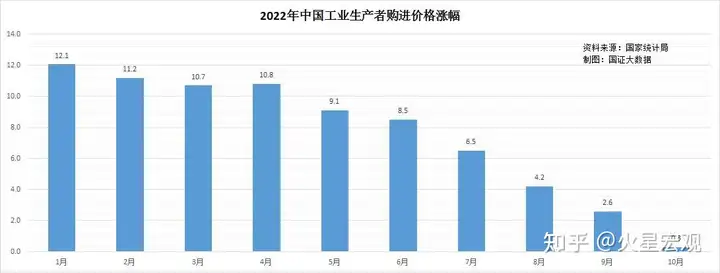

工业生产者购进价格是商品生产环节的原材料、零部件的购进成本。10月份工业生产者购进价格指数同比上涨0.3%,比上个月回落2.3个百分点,环比从上个月下降0.5%转为上涨0.3%。该指数环比上涨,主要受农副产品购进价格环比上涨1.4%、燃料动力价格环比上涨1.1%、建筑材料价格环比上涨0.5%、以及木材纸浆和有色金属价格环比均上涨0.3%所致。

二、用“物价整体可控”来解读10月份的物价指数,过于浅显和草率

对于10月份CPI同比涨幅回落,PPI同比下降,大多数专业人士解读得比较敷衍和浅显。比如澎湃新闻介绍东方金诚首席宏观分析师王青的观点认为,这样的物价走势“显示当前整体物价形势稳定,与欧美高通胀形成鲜明对比,将继续为国内货币政策以我为主提供重要支撑。”

新京报则报道了光大银行金融市场部宏观研究员周茂华的解读,认为“国内物价有望保持温和…再加上保供稳价措施支持,工业品供应充足等,物价整体可控”。

物价指数是分析宏观经济形势、研判经济发展趋势的重要经济指标,生产和消费环节的价格变动,是货币供给、生产供给、居民收入、国内需要、海外需求、汇率变化、国际通胀等因素综合作用的结果。

当全球性通货膨胀、汇率下跌形成输入性通胀、国内超速投放货币的时候,物价依然波澜不惊、稳如泰山,这就意味着经济结构或者经济措施一定存在一些问题,比如,宽松的货币投放并未刺激增加劳动者的收入,导致消费增长无力,难以建立生产消费的良性循环。

基于此,我们结合今年以来我们的货币投放增速、居民收入增速、居民消费和社会商品零售额增速、商品进出口增速、主要经济体通胀程度等指标,来分析我们的CPI和PPI,我们就会发现,不能浅显地、草率地将目前的物价形势归结为“物价整体可控”,甚至认为这是我们“保供稳价政策措施支持”的一个好的结果。

三、物价难以上涨是因为经济循环存在严重的肠梗阻

如果我们把观察的视角放大到2020年以来的货币投放、经济增长,以及对物价的影响,我们就会发现一些有价值的信息。

2020年以来,我们为了应对疫情对宏观经济的冲击,持续采取了货币宽松、超前投资的经济政策。而绝大多数发达国家采取的是前期货币宽松、直接发钱维持居民正常消费,后期货币紧缩,控制居民消费过旺的经济政策。

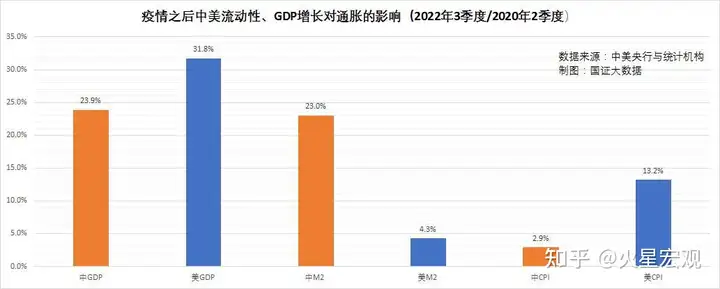

从数据上看,自2020年到2022年9月,我们流通中的货币M2增加了23%(2022年9月比2020年3月),带来了23.9%的GDP的增长(现价),CPI累计仅上涨2.9%。我们96%的经济增长来自于货币宽松的刺激,消费拉动因素仅占4%。

观察美国,疫情以来M2仅增长4.3%,但GDP增长了31.8%。这意味着其经济增长的86%来自于消费需求的推动,货币刺激因素仅占14%。

反映到物价上,我们可以看到,疫情期间尽管国际能源和大宗商品价格飞涨,但我们因为需求疲软,消费不力,自2020年1月到2022年9月,我们的CPI累计仅上升2.9%。而美国由于需求旺盛,消费强劲,同期CPI累计上涨了13.2%。

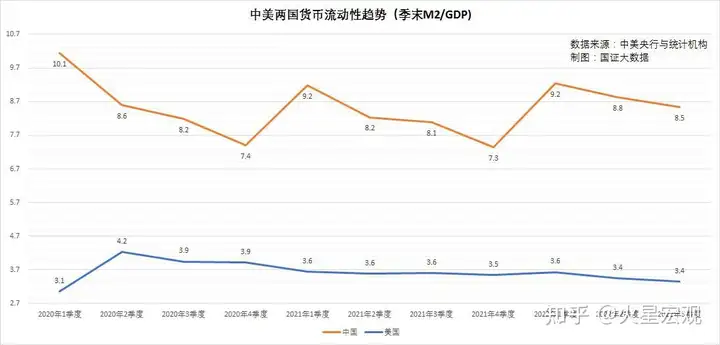

反映到货币政策上,上图的中美货币流动性曲线清晰说明,疫情期间我们只要采取收紧货币供给的措施,经济增长就会回落,流动性曲线就会向下,导致我们的货币政策难以持续。而美国在2020年一季度一次性释放流动性之后,就可以及时刹车,然后加息收回流动性,但对经济增长的影响并不大,因为消费是其经济发展的主要支撑。

这两种疫情经济政策的直接后果就是,我们的货币宽松和超前投资进入了基建和生产的经济循环首端,但一直未能有效传递到居民收入居民消费这个经济循环的末端,导致难以退出货币宽松和超前投资的经济刺激措施。

而其他发达国家在2020年一季度相继采取的货币宽松、直接发钱补助居民和困难的中小企业的经济措施,通过直接刺激消费端的需求来拉动企业的生产与投资。这种措施很快实现了其疫情经济的正常循环,经济增长得以持续,并从2021年下半年开始,因消费旺盛、供不应求带来这一轮世界性的通货膨胀,逼迫他们的央行从2022年3月份开始先后增加利息、收紧货币流动性来降温消费、抑制通胀。

我们的应对措施难达预期的根本原因是,我们已经处于一个物质丰富的市场经济时代,推动经济发展的核心动能是消费,但我们依然使用商品短缺时代的以投资来增加供给的措施刺激经济,其刺激动能堆积在生产端,但缺乏消费需求的配合而在生产端形成了肠梗阻,难以转化为切实的经济增长。

四、消费物价和生产者购进价格指数同步回落,是因为我们处于内需疲软、外需收缩的复杂经济形势中

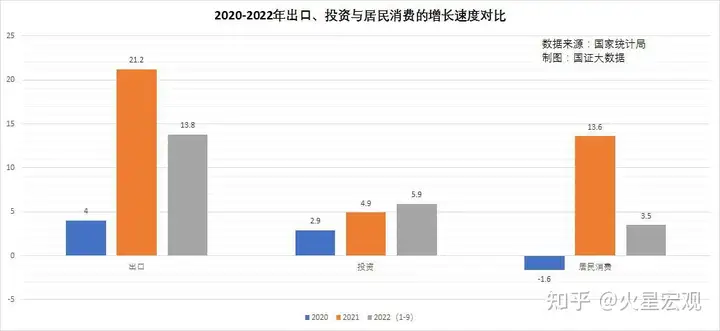

疫情以来,因为内需持续疲软,我们的超前投资所增加的产能,主要是通过出口来消化,投资和出口成为我们经济增长的两条腿。2020-2022年出口、投资与居民消费的增长速度条形图很直观地告诉我们,疫情三年,有两年居民消费的增速低于投资,三年均低于出口。三年来居民消费累计增长15.7%,但出口累计增长了43.4%。

国内消费低迷,因此物价缺乏上涨的基础,3年CPI累计上涨2.9%,也主要是消费弹性很小的食品、能源等生活必需品涨价所致。我们货币宽松形成的投资所增加的产能,主要通过出口来消化了。

但是,现在我们面临着内需尚未启动、外需开始收缩的复杂经济形势。

之所以说内需尚未启动,一是因为更能真实地反映居民真实需求的扣除刚性的食品和能源价格的核心CPI来看,10月核心CPI同比仅上涨0.6%,并长期处于低位。这意味着以居民需求为主的内需长期不足,民企投资与居民消费不太可能支撑经济实现内生性复苏。

二是需求的基础我们的居民可支配收入增长慢于经济增长。1-9月收入增长了5.3%,但比现价GDP 5.7%的增速低了0.4个百分点;居民消费支出增长4.6%,分别比居民可支配收入和GDP的现价增速低0.7和1.1个百分点;社会消费品零售额增长2.5%,不到GDP现价增速的一半。

三是因为反映经济景气的先行指标制造业采购经理指数PMI,10月份再次降至收缩区间(49.2%),说明在四季度这个全年经济份量最重的季节,我国经济受国内疫情多点散发等影响,内生性复苏动能依然不足,经济恢复基础还需要进一步稳固。

与此同时,从海外需求、出口基数、出口价格三个因素研判,我们已经持续三个月的出口增速下行,至少将持续到2023年7月份以后。

首先是我们的主要出口市场美欧都面临着因加息导致的需求收缩问题。从美欧市场看,加息对需求的抑制作用已经在6-7月份开始显现。我们对美国的出口,从7月份开始逐月下降,10月份累计比6月份的下降了12.8%(人民币金额);对欧盟的出口,从8月份开始逐月下降,10月份累计比7月份下降了14.8%。

虽然市场预期欧美将于明年一季度停止加息,但加息对消费的抑制作用具有3-6个月的延后性,欧美的需求订单将持续收缩到2023年3季度。这将是影响我们出口增速放缓或者萎缩的主要原因。

其次,由于在2021年10月-2022年7月,高达12-23%的出口同比增速,导致今后我们将面临高基数效应,分母突然变大,当然会对本期出口增速形成较强的抑制。

此外,源于俄乌战争的这一轮能源和大宗商品价格上涨周期已经进入尾声,再叠加全球需求放缓,今后2-3个季度的能源和大宗商品价格将稳中有降。从我国的工业生产者购进价格涨幅中我们可以看到,购进的能源和原材料价格涨幅,下半年开始迅速回落,10月份已回落到0.3%。

出口金额是出口量与价格的合计。支撑去年下半年到今年2季度的进出口商品价格大幅上涨对出口金额的支撑因素一旦不复存在,也会在一定程度上导致出口增速持续下行。

五、应对外需下行,应尽快提高居民收入激活内需

面对今后至少2-3个季度的全球经济复苏不确定性加大、海外需求下行、全球供应链调整等一系列问题,我们如果不尽快调整我们的分配制度,激活内需,生产端将面临着严重的需求不足、产能闲置的问题,这将给宏观经济带来严重的挑战,也将给财政收入和公共支出带来严重的压力。

决策者对我们的经济状况也有着清醒的认识和准确的判断。10月26日,国常会指出,“要通过抓落实持续释放政策效应…要针对有效需求不足的矛盾,推动扩投资促消费政策加快见效”。

但要提升有效需求,最重要的已非扩大投资,而是如何及时调整经济政策,将用于投资的资金转移到增加居民收入上面来,通过有效提高居民收入来激发居民的消费欲望,通过扩大内需来应对外需收缩,推动经济持续增长。

【作者:徐三郎】

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com