兴业银行的基本面与估值分析

兴业银行最近几年的股价表现并不如人意,前复权的最近五年股价涨幅仅仅不到20%。但是最近五年的收入、利润、不良率、拨备覆盖率等基本面,却是另一番景象!显然,兴业的股票价格与企业价值之间严重背离了!其实很多银行股最近几年都是这种现象,业绩提升,股价不涨,导致估值持续被动降低。这里我就说说我自己的观点(本人重仓持有兴业银行,分析中难免会有一定的倾向,这里只做分析,不构成任何投资建议)。

先来看看兴业银行最近五年基本面表现:

1营业收入:营业收入是企业从事业务所取得的收入,是企业销售商品或提供劳务等所获得的收入。营业收入是一个公司的基础,是获得利润与现金流的保障,有了收入才会有利润。

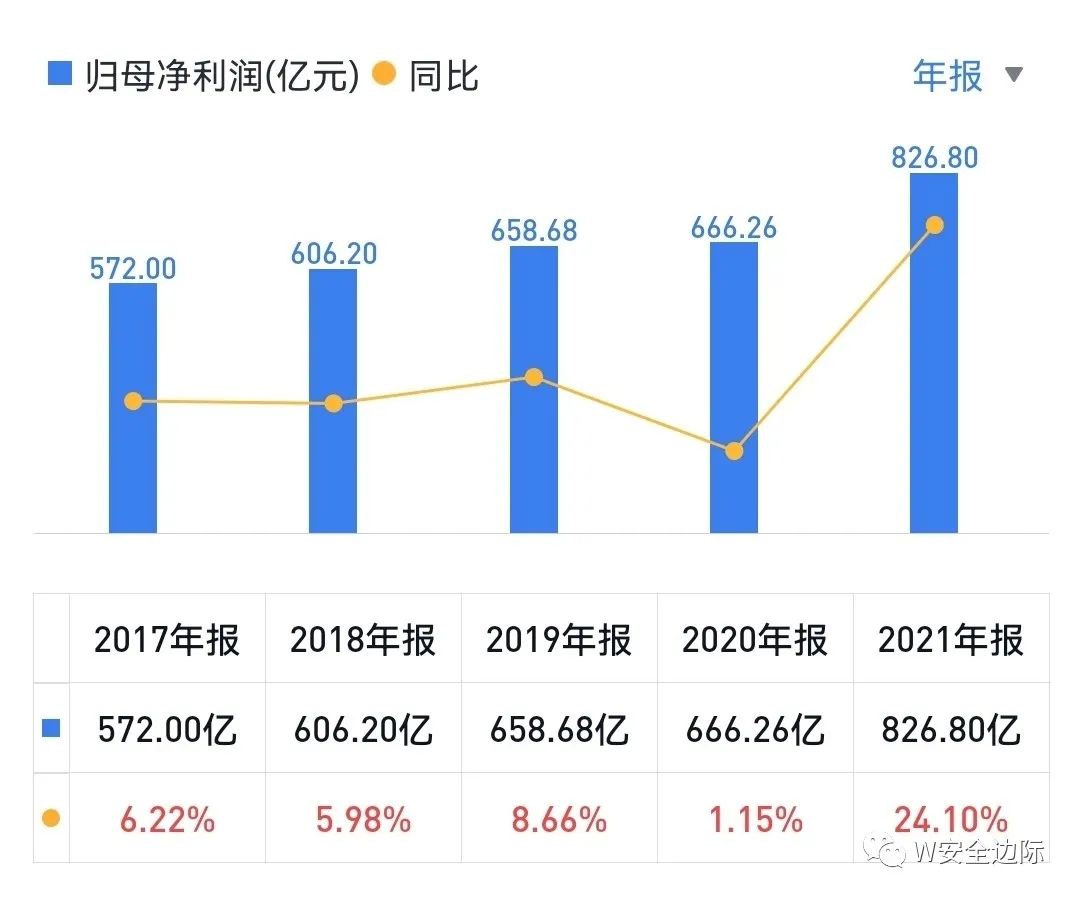

兴业银行最近五年的营业收入:

(图为2017年~2021年的数据,2022年只公布了业绩快报)2017年营业收入1399亿,最新公布的2022年业绩快报营业收入是2223亿,用复利增长率公式可以推算出兴业银行最近五年的营业收入增长率为10%左右。

2净利润:净利润就是营业收入去掉成本 费用 再扣掉所得税之后的结果。净利润是一个企业经营的最终成果,一般净利润多,代表企业的经营效益就好;净利润少,企业的经营效益就差,它是衡量一个企业经营效益的主要指标。

兴业银行最近五年的净利润:

2017年净利润572亿,最新公布的2022年业绩快报净利润是913亿,最近五年净利润复合增长率也大概在10%左右。

3净资产(每股净资产):净资产也叫股东权益或者所有者权益,企业的净资产是指企业的资产总额减去负债以后的净额,净资产=资产—负债。每股净资产就是 企业净资产÷总股数,折合到每股的净资产。

兴业银行最近五年的每股净资产:

2017年每股净资产为18.82元,最近五年每股净资产稳步增长,年复合增长率为11.0%,2022年业绩快报兴业银行每股净资产为31.79元。

4净资产收益率(ROE):净资产收益率=(净利润÷净资产)×100%,净资产收益率是评估公司价值非常重要的指标!它是净利润与净资产的比率,是用公司净利润除以净资产,该指标是衡量企业盈利能力的重要指标,也是衡量股东资金使用效率的重要指标。净资产收益率这个指标,不同的公司间差距很大,不过一般这个指标低于10%的公司,说明其盈利能力比较弱,我一般都会排除掉不关注。个人认为这个指标最少在12%以上才能算是盈利能力不错的公司。

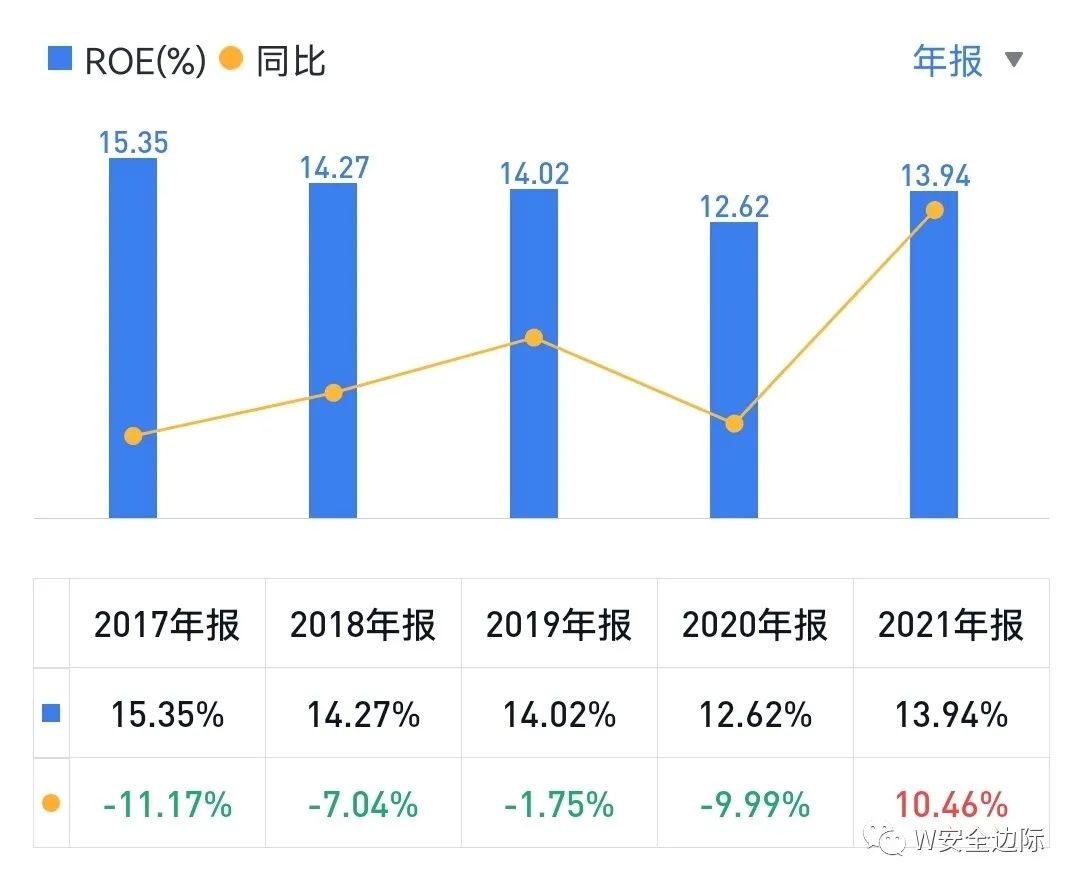

兴业银行最近五年的净资产收益率:

兴业银行2017年净资产收益率为15.35%,最新公布的2022年净资产收益率13.85%。相比五年前略微下滑,经过前两年的逐步下滑之后,最近两年基本稳定在14%左右,依然保持在12%以上,还算不错。

5总资产收益率(ROA):总资产收益率=(净利润÷总资产)×100%。大多数时候我在考虑净资产收益率ROE的时候会同步的查看一下总资产收益率ROA,因为有些行业公司的特性是负债比较高,会使得ROE失真,但是结合ROE+ROA同步观察则会适当避免这一问题。

前面净资产收益率考虑的是企业净利润与净资产的比率,只考虑了企业的净资产,而没有考虑企业的负债。但是总资产收益率考虑的是企业净利润与总资产的比率(总资产=净资产+总负债)。银行的规模很大,而且资产多数都是“负债”(不过不是传统意义上的负债),所以总资产收益率这个指标也非常重要。

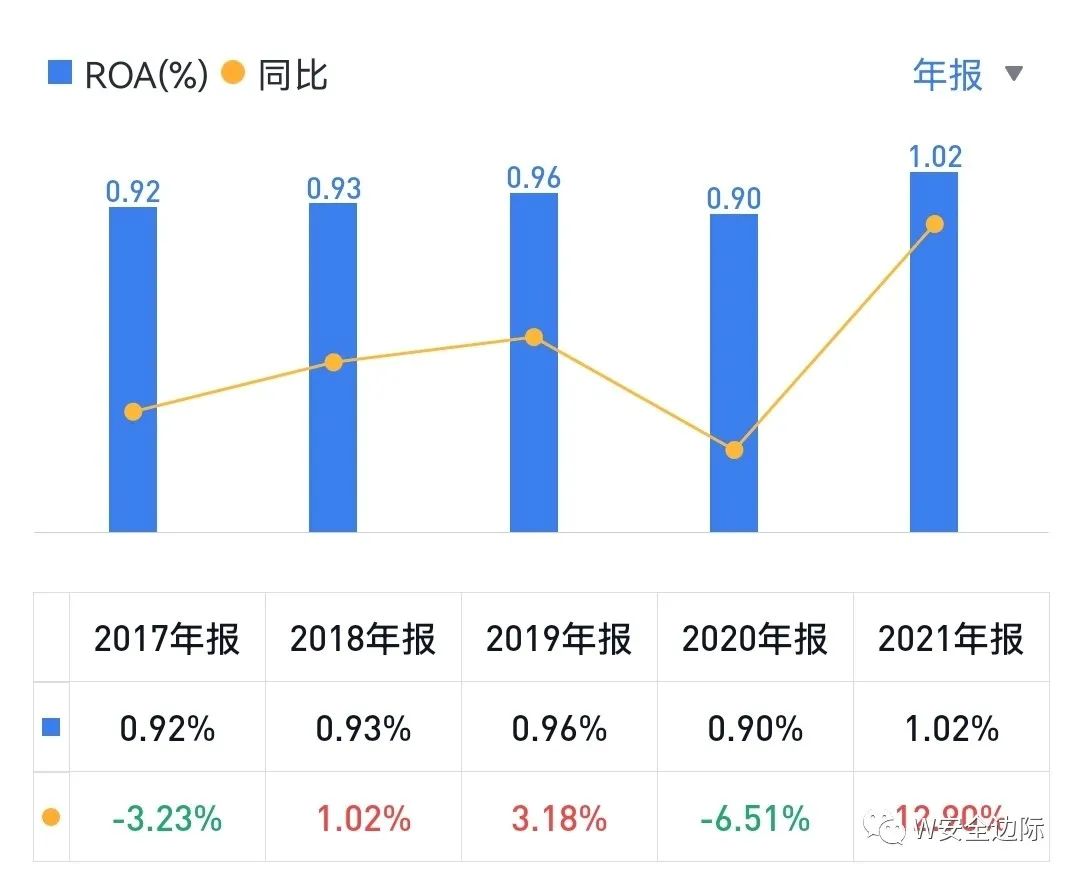

兴业银行最近五年总资产收益率变化:

2017年总资产收益率为0.92%,2022年总资产收益率为0.99%,好于五年前,最近两年也基本保持在1%附近。

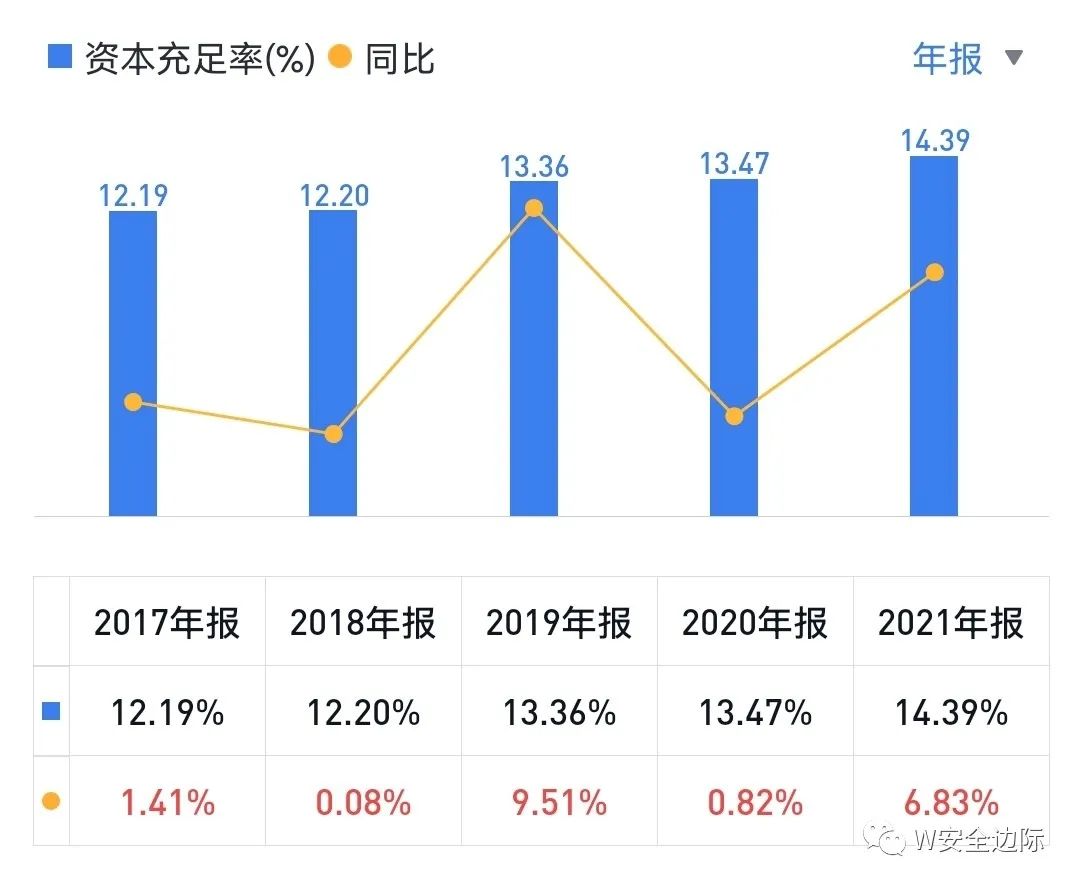

6资本充足率:银行资本充足率 是指银行自身资本和加权风险资产的比率,代表了银行对负债的最后偿债能力 。银行用少量资本运营大量债权资产 ,以此来获得高回报率,为了让金融业在众多风险面前有足够的抵抗能力,最低限度地降低金融业暴发危机引起社会动荡,最初确定银行业资本充足率不得低于8%。目前国内系统重要性银行资本充足率不得低于11.5%。

兴业银行最近五年资本充足率变化:

兴业银行2017年资本充足率为12.19%,2021年底资本充足率为14.39%,稳步提升。

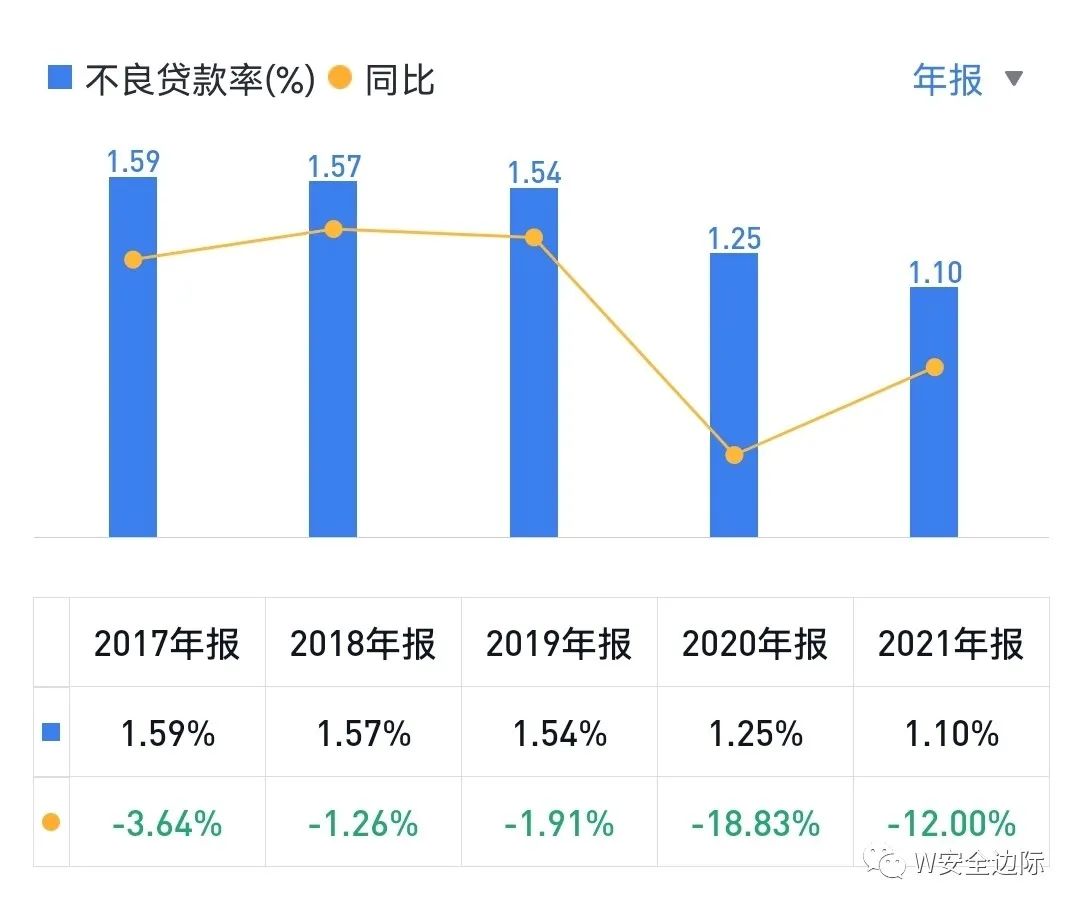

7不良贷款率:不良贷款率指金融机构不良贷款占总贷款余额的比重。不良贷款是指在评估银行贷款质量时,把贷款按风险基础分为正常、关注、次级、可疑与损失五类,其中后三类合称为不良贷款。不良贷款率高,说明银行收回贷款的风险比较大。所以不良贷款率越低越好。

兴业银行最近五年不良贷款率变化:

2017年不良贷款率为1.59%,最新公布的2022年不良贷款率为1.09%。最近五年不良贷款率持续下降,说明资产质量越来越好。

8拨备覆盖率:拨备覆盖率是银行贷款可能发生的呆、坏账准备金的使用比率。不良贷款拨备覆盖率是衡量商业银行贷款损失准备金计提是否充足的一个重要指标。

2017年兴业银行的拨备覆盖率为211.7%,最新公布的2022年业绩快报兴业银行的拨备覆盖率为236.4%,相比五年前有所提升。

如果银行的不良率下降,拨备覆盖率提升,那么则表示银行资产质量向着更好的方向发展!兴业银行不良率从2017的1.59%,连续五年下降,截止2022年的降到了1.1%。拨备覆盖率从2017年的211.7%,截止2022年提升到236.4%。这都说明兴业银行的资产质量向着更好的方向在发展。

9市盈率(PE):市盈率是估值当中最直观 最简单 也是最常用的估值指标。它是股价与收益的比率,市盈率=每股价格÷每股收益。格雷厄姆说:“一家业绩稳定的公司合理估值大概是15倍。”巴菲特也说过:“估值的时候你的假设要很保守。比如给一个农场估值,你可能会觉得每英亩赚70美元,如果你决定想要7%的回报,那么你会支付每英亩1000美元。你知道,如果此时农田卖900美元,那你会有一个买入信号。如果它的售价是1200美元,你就会去看别的东西。这就是我们在商业中所做的。”70÷1000=7%,也就相当于是市盈率是14.2倍。其实12倍 14倍 还是16倍18倍,这并不重要!如果你发现了一家“质地还不错的企业”,估值是7倍,是贵还是便宜?如果估值是30倍,是贵还是便宜?并不难判断!

兴业银行最近五年的市盈率(PE)变化:

2017年市盈率大概7倍,截止2023年目前的股票价格,市盈率为3.8倍。处于这最近五年的最低点!如果说五年前7倍市盈率就已经很便宜了,那么现在可以说是超级便宜,极度低估!

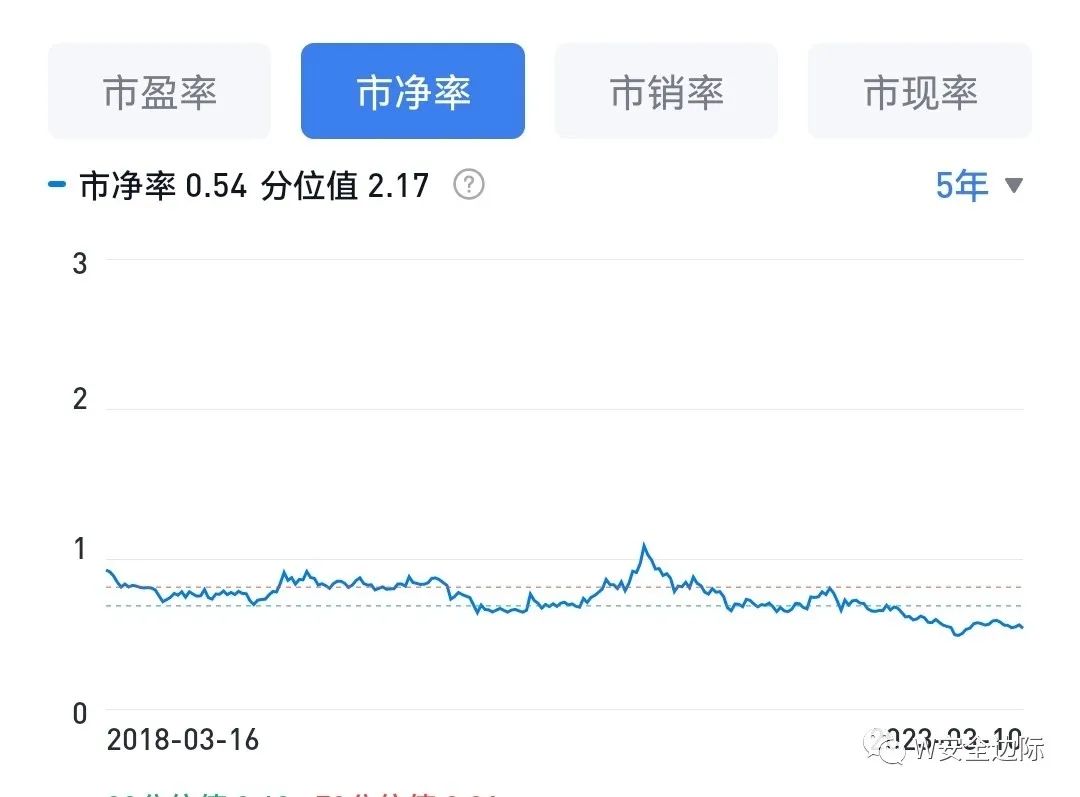

10市净率(PB):市净率是股票价格与每股净资产的比率,也是股票常用的估值指标之一。如果说市盈率对于银行股的估值并不太适合的话,那么其实市净率确实更适合银行股。因为银行的净资产比较真实直观,而且也相对稳定。

兴业银行最近五年市净率变化:

2017年兴业银行市净率大概1倍附近,截止2023年目前市净率为0.54倍。五年间市净率估值降低了近一半。同样,五年前本就便宜的估值,在如今变得更加便宜,更加低估了!

通过综合使用市盈率和市净率,我们能够更加全面地认识投资标的的估值水平。我们做投资,买入的标的当然是估值越低越好,越低越安全,越低潜在回报率就越高!

很多人鄙视市盈率 市净率这两个指标,认为它太过简单,没有任何作用!但是以投资企业的眼光来看,市盈率其实就是“你付出的每股股票价格”与“得到的每股收益”之间的比率。市净率就是“你付出的每股股票价格”与“得到的每股净资产”的比率。你希望付出低价格得到高的收益 得到多的净资产?还是希望付出昂贵的价格却得到低的收益 得到少的净资产?道理显而易见!

如果市盈率与市净率还不足以说明“便宜 低估 物超所值”的答案,那么还有一个指标更直观!就是“股息率”!

股息率:股息率是企业一年的总派息额与当时市价的比例,也就是股息与股价的比率。比如股票价格是每股10元,而每股现金分红是0.5元,那么股息率就是5%。盈利丰厚的企业每年都会留一部分在公司用以发展扩大经营,另一部分则以现金的方式分给股东。这部分分红股东可以自由支配,你可以取出来用以改善生活 消费,也可以用这部分钱继续投资买进更多的股票,这是实实在在的现金。

兴业银行目前的股息率为6.24%。其实兴业银行每年的分红都是增加的,虽然分红相对于净利润的占比没太大变化,但是因为净利润增长了,所以其实分红的钱是每年都会增多的。兴业银行6.24的股息率,就相当于你持有的每一万元的兴业银行股票,每年分到手的现金分红就是624元。这比定期存银行、买债券、甚至很多理财产品的收益率都高了吧?况且,随着每年净利润的增长,分红是在被动增加的。

兴业银行最近五年的股价走势如何?

从上面估值的变化就大概可以看出,最近几年股价几乎没什么涨幅!

2017年底兴业银行复权后的股价大概为14元左右,截止2023年3月,兴业银行的股价为每股16.6元。五年时间股票价格仅仅涨了百分之十几。造成其股价几年不涨的原因有很多,仿佛每年都有关于银行股的“鬼故事”,但经过前面的基本面数据来看,公司的基本面是没有问题的!

我个人认为主要还是市场的问题,我在以前的文章中不止一次的提到过“市场先生”与“价值先生”的故事:

格雷厄姆把市场比做“市场先生”,查尔斯.埃利斯说企业是“价值先生”,虽然都是先生,但其实它们有着本质上的差别。市场先生对应的是价格,它只会告诉你交易的股票价格。价值先生对应的是价值,它才会告诉你什么是你得到的企业价值!

从短期来看,市场先生似乎总是主导着市场,但是从更长期的时间来看,则价值先生才是最终的股价推动力。投资者想要在股市中长期获利,必须区分什么是“市场先生”和“价值先生”。“市场先生”对应的是股价,是价格,是市场给出的报价。而“价值先生”对应的则是企业价值,这只股票背后的公司真正应该值多少钱。虽然近些年市场先生不待见银行股,但是价值先生却一直勤勤恳恳的经营,在努力的使企业变得更好!

估值:兴业银行最近五年收入增长、净利润增长、净资产增长、净资产收益率与总资产收益率也比较不错,资本充足率达标,不良率下降 拨备覆盖率提升。我看到的是企业发展的越来越好!但是股票价格却没有什么表现,以至于估值降到了市盈率3.8倍,市净率0.5倍的超低估值。

投资大师约翰聂夫自己发明了一个估值方法:“总回报率估值法”,就是大概估计公司未来的利润增长率,增长率+股息率=合理市盈率,如果目前的市盈率远远低于“增长率+股息率,那么就代表这家公司的股价被低估了,值得买进。

前面的图表看到最近五年兴业的净利润增长率大概为10%左右,另外银行这个行业的前景其实是不错的,而且国家对于银行的态度是不可能允许大的银行出现重大风险的!可以说作为“百业之母”的银行来说,未来的稳定业绩是可以预见的!但是我们为了尽量保守的估计,给予增长率打个七折,按照7%来计算,再加上股息率6.2%,7+6.2=13.2倍市盈率。其合理的估值应该为13.2倍市盈率,但是目前兴业银行的估值仅仅为3.8倍,按照目前的股价算,兴业的预期潜在回报率高达240%,也就是至少两倍多的潜在回报空间。

如果你不赞同约翰聂夫的估值方法,那么另一位投资大师 沃尔特施洛斯(巴菲特的大师兄)的估值方法,施洛斯实践着传统格雷厄姆理念,他寻求股价低于净流动资产的股票,也可以简化来看做是低市净率的股票。兴业银行的市净率仅仅0.54倍,股价比净资产还低,显然从净资产方面来看,也是严重低估的!从兴业的基本面来说,我认为它至少应该价值1.5倍市净率。差不多也是两倍左右的潜在回报空间。

前面也提到了巴菲特对于估值的看法:“你买一个农田,你可能会觉得每英亩要赚70美元,如果你决定想要7%的回报,那么你会支付每英亩1000美元。你知道,如果此时农田卖900美元,那你会有一个买入信号。如果它的售价是1200美元,你就会去看别的东西。”那么假设这个兴业银行就是那个农田,900美元的时候就已经值得买了,那么折算成目前兴业的股价,是多少美元呢?答案是:目前的价格是300美元!

当然,这里仅仅是我个人的看法!我不需要有多少人认同,因为我做投资从来都是独立思考,不会受任何人的影响!很多人认可我,不能代表我就是对的。很多人反对我,也并不能代表我就是错的!我投资自己的钱,所以我只对自己的投资决策负责!

说实话,投资兴业银行很多年了,最近几年兴业的股价表现并不如人意,期间我自己也有过难过 失望与怀疑,但是认真看着公司的基本面,我觉得是市场先生的因素,公司本身无任何问题。所以,最后写一段话勉励自己:“记住,当你在股市中感到最难过、最失望、最恐慌的时候,恰恰是你最应该坚定持有的时候!因为行情总是在悲观中诞生,在怀疑中成长,在乐观中成熟,在兴奋中死亡。股票行情最不好 最悲观的时刻,正是追加买进并坚定持有的最佳时机!”

声明:本人重仓持有兴业银行的股票,未来一年内都没有卖出的打算(除非短期大涨)。这里写的也仅仅是记录自己的投资、思考、分析,不构成任何投资推荐!我不知道兴业接下来的股价会如何表现,是涨是跌我都不知道!我只根据自己的分析做出“自认为正确”的投资决策,并把自己的思考免费与各位分享!股市有风险,投资需谨慎!祝各位发财!

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com