指数基金收益差距悬殊

跟踪同一指数的基金,收益率却差距悬殊。中国证券报记者梳理发现,以近三个月时间维度来看,跟踪同一细分行业窄基指数的部分基金,业绩排名首尾相差超过1个百分点;而跟踪宽基指数的不同基金业绩差距更大,甚至排名首尾相差约9个百分点。

基金人士认为,跟踪技术、增强策略不同是影响指数基金收益率差异的主要原因。跟踪误差率和信息比率是评价指数基金最有效的指标。

● 本报记者 王宇露

指数基金业绩差异大

近日,有“大V”在社交媒体感慨,同样是跟踪恒生科技指数的指数基金,业绩却相差巨大,甚至近三个月的业绩相差足足超过5个百分点。部分投资者评论称“买指数基金如同开盲盒”。

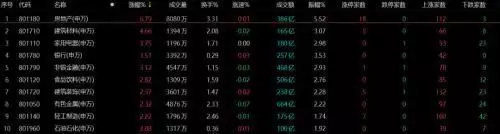

记者梳理发现,随着2月以来恒生科技指数的回落,跟踪该指数的基金净值也大幅回落,基金之间的业绩差异较此前“大V”所提到的也有所收窄。天天基金网显示的跟踪该指数的20只基金中,截至2月15日,近三月最高收益率达8.19%,最低则为6.83%,业绩差异超1.3个百分点。

除恒生科技指数外,其他行业类的窄基指数基金也同样存在收益率差距较大的情况。医药类、科技类、消费类等不同细分行业的指数基金,都存在此类情况。

事实上,业绩差异更大的指数基金不在少数,宽基指数尤为明显。例如,天天基金网显示的跟踪纳斯达克100指数的20只基金中,截至2月15日,近三月业绩从2.11%至7.19%不等;跟踪沪深300指数的157只基金中,截至2月15日,近三月业绩从1.92%至10.82%不等。

存在多方面原因

跟踪同样的指数,业绩相差如此之大,原因是什么?

其实指数基金也大有不同,从基金名称后缀上就可以看出区别。常见的指数基金有普通指数型基金、ETF、ETF联接基金、增强指数型基金等。各类基金叫法不一,代表类型也不一样。

但同样为纯复制指数的基金,或同样为指数增强基金,头尾收益率差距也不小。对此,一位公募的指数基金经理表示,造成指数基金收益率差距的原因是多重的:一方面,不同的基金公司或基金经理在跟踪的技术上可能会有一些差异,有的跟踪较好,有的则跟踪效果一般,但这方面的原因一般不会造成收益率上特别大的差异。另一方面,对于指数增强基金来说,不同的增强策略或量化增强模型,在不同的市场环境下表现也会有一定的差异;每个模型对于不同行业或不同成份股的配置权重不同,都会对指数跟踪形成一定偏离,而且基金经理主动操作的空间也不尽相同。

那么,业绩好就一定是更好的指数基金吗?投资者该如何挑选指数基金?业内人士分析,指数基金不能唯收益率论,跟踪误差率和信息比率是评价指数基金最有效的指标。首先,要看跟踪指数的误差,包括业绩偏差和实际标的偏差;其次,如果是增强指数的话,还要看信息比率,也就是衡量收益和风险的关系。一般来说,指数基金规模越大,流动性越好,跟踪指数的效果也越佳,更能充分展现规模效应。此外,如果是增强型指数基金,还要看增强的策略,有些指数基金使用量化增强方式,有些则是主动增强,投资者可以选择与自己理念匹配的基金。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com