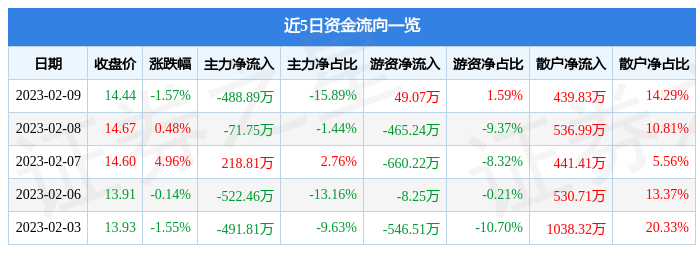

基金的收益如何?

一般来说,基金比股票风险稍低一些,虽然收益并非绝对固定,但基金产品风险相对期货、股票等资产类别较小,收益在一定范围内小幅浮动。可以说这类产品的口味清淡,比较适合希望把握稳稳小确幸的投资者。

「投资有风险,理财需谨慎。」

理财的收益来自哪里?

理财产品赚到的收益到底来自哪里?

要回答这个问题,我们首先要对理财产品进行一个分类,因为不同类型的理财产品其收益来源不同,收益和风险的特征也不同。

就像我们通过食材、口味来区分菜式,对于理财产品,其可以投资的各类资产就像是食材。他们有的风险不高收益稳定显得比较清淡——比如说存款或者债券;有的收益率波澜起伏显得辛辣刺激——比如股票、石油、黄金。

理财产品由于投资各类资产的比例不同而呈现出不同的特征,因此我们一般会按照投资比例将理财产品分为四类:固定收益类理财产品、权益类理财产品、商品及金融衍生品类理财产品和混合类理财产品。

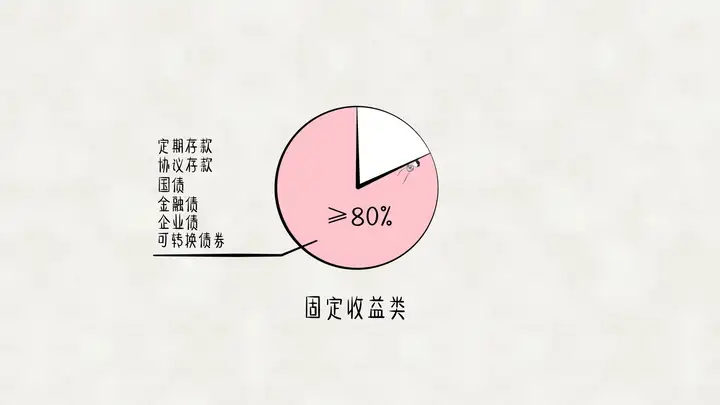

首先来看固定收益类产品。固定收益类理财产品主要投资于固定收益类资产,且要求这类资产的比例不低于 80%。

固定收益类资产主要包括了银行定期存款、协议存款、国债、金融债、企业债、可转换债券等等。这类资产都有一个特征:具备到期还本付息,利息在一定时间内相对「固定」的特性。

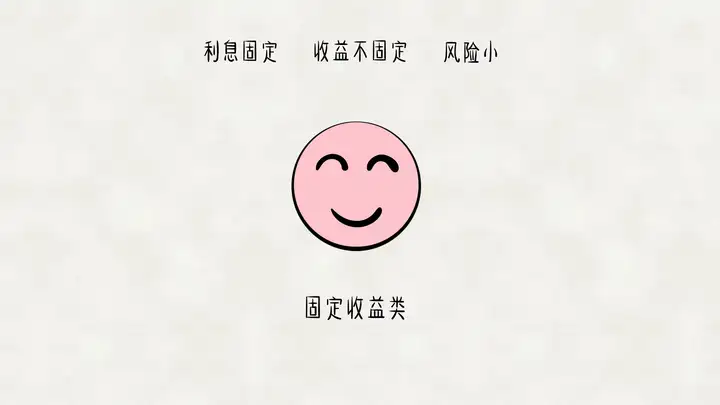

这种特性也是它名字的由来。虽然收益并非绝对固定,但固收类产品风险相对其他资产类别较小,收益在一定范围内小幅浮动。因此,可以说这类产品的口味清淡,比较适合希望把握稳稳小确幸的投资者。

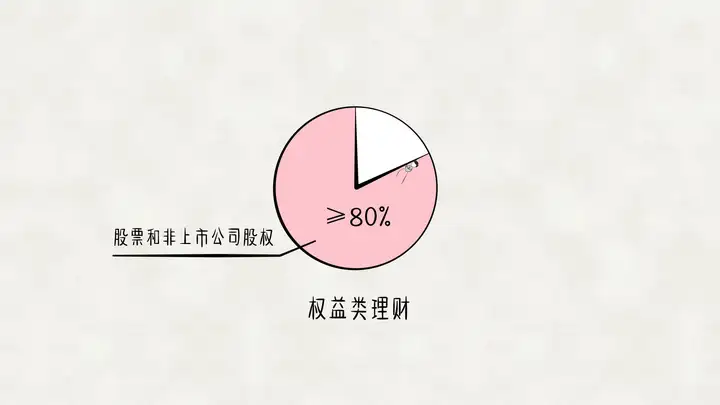

相较于固收类,权益类理财产品则「口味」辛辣刺激得多,这类产品投资于权益类资产的比例不低于 80%。

权益类资产主要包括股票和非上市公司股权。股票的涨涨跌跌是家常便饭,而对非上市公司股权的投资也会面临较大的不确定性,以至于对有些创业早期公司的股权的投资被称为风险投资。因此,相对于固收类产品,权益类产品可能获得的收益率更高,但同时风险也更大。如果投资者乐于尝到收益大幅上涨的畅快,又能承受价格起伏带来的酸爽,那权益类产品显然是他的菜。

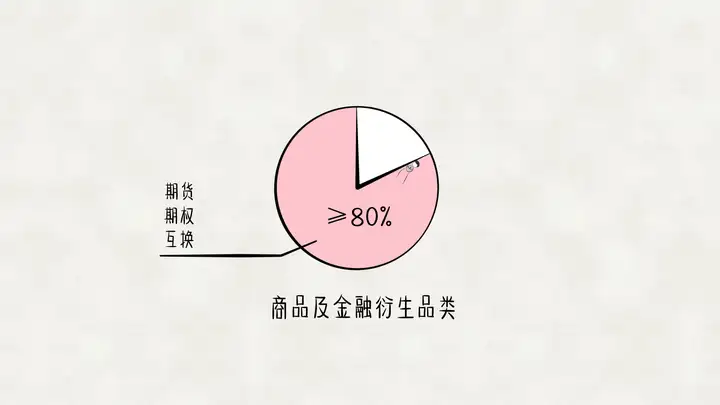

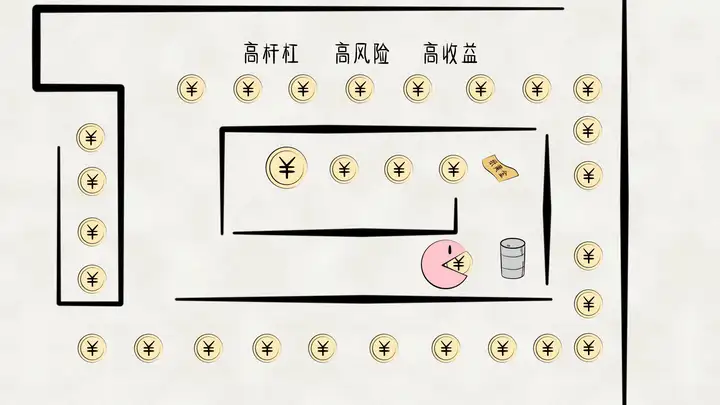

第三类,商品及金融衍生品类理财产品投资于商品及金融衍生品类资产的比例不低于 80%。这些衍生品包括期货、期权、互换等等,而他们之所以叫衍生品是因为他们的价格衍生于,也就是依赖于另外一种资产的价格表现。

如果该衍生品依赖于商品则是商品衍生品,而如果依赖于股票、债券等金融资产则被称为金融衍生品。很多衍生品往往具有高杆杠、高风险、高收益的特性。比如今年出镜率较高的石油期货;但也有其他风险相对小一些的,比如杠杆较小的纸黄金等。

正是由于商品及金融衍生品资产内部之间这些较大的差异,这类理财产品的风险收益特征也呈现各异:有的可能具有高波动性、高杠杆等特点,其「辛辣」程度较之股权类资产有过之而无不及,比如投资于某些商品期货的产品;但也有低波动收益相对稳定的,比如内部采用对冲等方式使得产品整体波动较小。

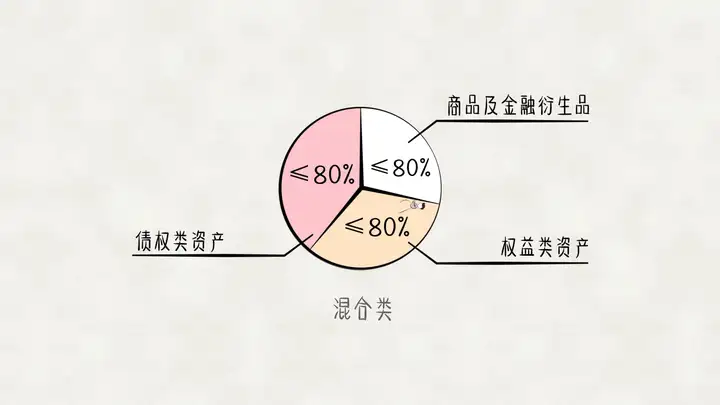

混合类理财产品则有些「大杂烩」的感觉,如果某类产品投资于债权类资产、权益类资产、商品及金融衍生品类资产,且任一资产的投资比例未达到前三类理财产品标准,也就是没有哪一类资产占比能达到 80% 以上,那它就属于混合类理财产品。

这种产品由于不会仅仅主要投资于某一类资产,因此通过不同资产的搭配会呈现出不同的风险收益特征:比如可以投部分权益,然后用衍生品来对冲部分的风险;也可以部分靠固收打底,部分用权益资产去冲击可能的高收益等等。

介绍完四类理财产品后,我们再来看看每一类产品的收益来源。正如你要想了解一道菜的口味,得先了解食材的特质,接下来,我们就来追溯下组成理财产品收益的「原材料」。看看这些「原材料」们到底是赚的什么钱?

首先,来看看固收类产品的收益来源。作为固定收益类资产的投资人,我们的真实身份其实是债权人。债权人主要赚取的是一个事先约定好的收益,也就是利息。但是难道我们的收益就真的只是完全固定的,说多少就是多少?

实际上,我们并不一定选择当债权人直到别人还完钱,从而只获取这些资产的到期收益,我们还可以通过交易债权资产来赚取价差。

债券就是固定收益类资产中交易较为活跃也是最为重要的一种资产,搞清楚它的收益有哪些也就明白了固定收益类资产的收益来源。

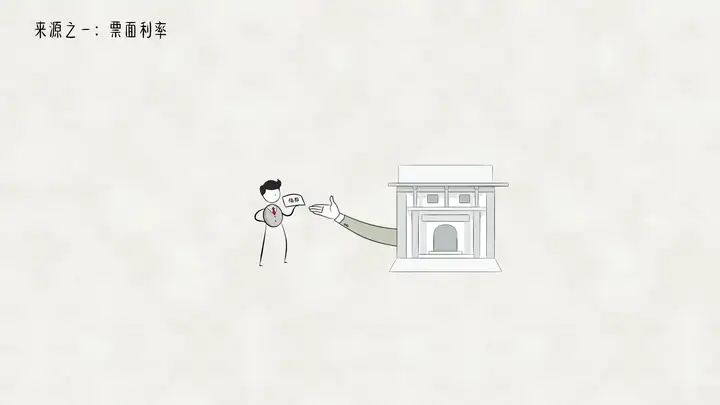

来源之一:票面利率

票面利率很好理解,就是指我们买来的这个债券,每一年或者一个时间节点所付给我们的一个利率,例如国家发行的 10 年期国债,面值为 100 元,票面利率 5%,付息频率为每年一次,那么债券投资者每年固定都会拿到 5 块钱的票息收入。

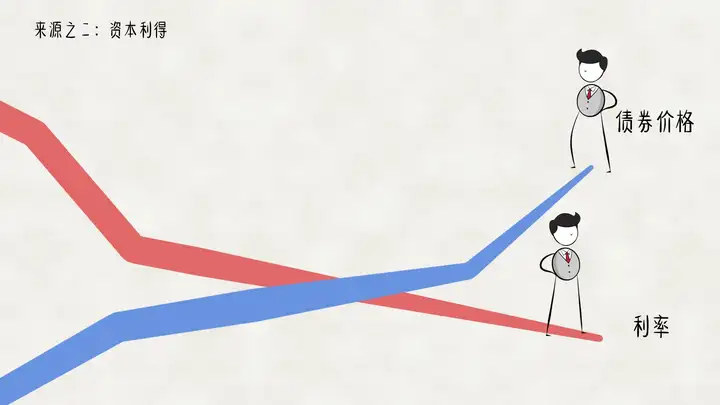

来源之二:资本利得。

是指我们拥有债券后,除了持有收取利息,还可以选择将其在债券市场卖给其他投资者,并赚取价差。如果当时市场利率相较我们买入时有所下降,那么我们将获得正的价差收益。

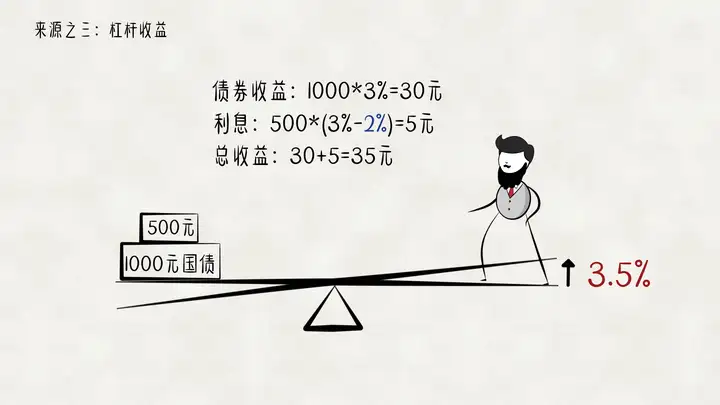

来源之三:杠杆收益

此外,在债券投资中往往会利用杠杆来增厚我们的投资收益,这部分被称之为杠杆收益。阿基米德曾经不无夸张地说过杠杆的威力:「给我一个支点,我可以撬起整个地球。」在债市中杠杆的威力也不容小觑。

举个例子,你买了 1000 元的国债,年化收益是 3%,那么持有一年你将获得 30 元的利息收益。但此时,你发现你总是可以在市场上借到 7 天或 14 天年化收益是 2% 的钱,于是你心生一计,打算将 1000 元的国债押给别人,然后滚动的借 7 天或 14 天的钱再次购买 500 元的相同国债。如果顺利的话,一年以后这部分杠杆将为你带来 500×(3%-2%)=5 元的增厚收益。这样算下来,你只用 1000 元,一年就获得了 35 元的收益,也就是对应着 3.5% 的年化收益。

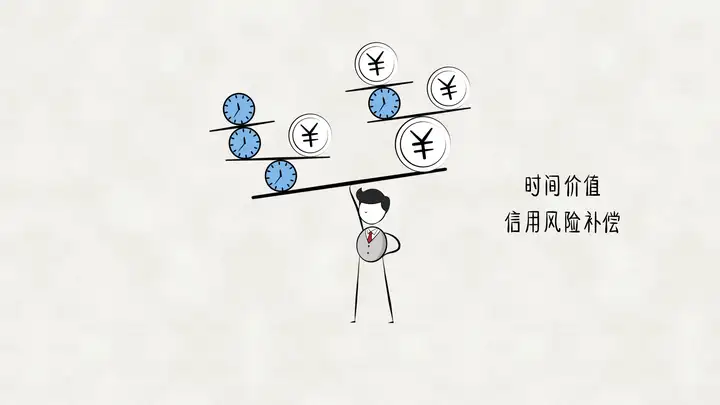

有没有种顿悟的感觉,从现象看到本质,固收类投资产品收益来源于资金的时间价值与信用风险补偿。其实,很多资产类投资的收益都跟这两点息息相关。

接下来,我们看看权益类产品的收益来源。

作为权益类资产的投资人,我们的真实身份其实是股东。股票和股权对应的都是对企业的所有权,无论是持有股票还是股权,都相当于拥有了公司的一部分,包括企业资产的所有权、企业经营管理的决策权、企业利润的分红权等等。

作为股东的我们收益来源,一方面与我们所投资企业的经营情况息息相关:当企业经营良好时,股东可以享有按照所拥有的权益份额分享企业的盈利;而当企业经营不善时,股东也会承担相应的投资风险。

这个收益的直接体现就是股息,公司每年可以选择将其部分盈利以现金等形式发放给我们。股息收益其实也是股票收益中很重要的一部分,只是有时会被一些投资者所忽略。

当然与固定收益类资产一样,权益类资产也会有由交易产生的收益,特别是对于交易活跃的股票资产。

另一方面,股票价格也取决于市场对该公司的看法,也就是估值。估值的高低取决于大家对未来经济的看法,对公司的成长性的判断等等。

比如 A 公司目前的每股盈利才 1 元,但大家都看好其未来发展,从而使得每股盈利能达到 2 元,这种乐观的看法会表现为,市场给这家公司一个比较高的估值。又比如,大家对未来经济发展持乐观情绪的时候,也可能会给上市公司一个比较高的估值。如果盈利没有变化,但估值上升时,我们也会获得相应的回报。

第三类是商品和金融衍生品的收益来源。商品及金融衍生品类产品的收益来源并不完全相同,多数衍生产品赚的是价格波动及杠杆带来的收益。

举个例子。比如石油,投资者 A 预期一个月后石油价格为 45 美元一桶,投资者 B 认为只会在 41 美元一桶,A 与 B 之间达成了一个期货合约,即 A 愿意在一个月后以 43 美元来买一桶石油,而 B 愿意以 43 美元来卖出。之后,A 与 B 的最终收益就取决于石油价格的走向到底符合谁的预期了,如果涨到 43 美元以上,那么 A 获得收益,而如果在 43 美元以下,则对手方 B 获得收益。

对于商品衍生品来说,影响预期以及实际价格的很重要一点就是该挂钩资产的供求关系

对于金融衍生品来说,由于其挂钩的是股票或者债券等金融产品,其影响因素则要进一步考虑会影响该类金融资产的方方面面,政策面、宏观面、基本面都要面面俱到,才能保证投资后不会「关灯吃面」

最后一类是混合类产品的收益来源。混合类产品由于投资于各类资产的比例比较均衡,其各类资产的搭配方式也比较多样,所以其主要收益来源也不尽相同。

相通的一点是,这类产品会利用资产间不同「口味」的化学反应,比如股票和债券的价格有时有一定的负相关性,从而利用这种特性搭配出的股债混合类产品的风险收益特征,就可以做到比任意单一资产更符合某些投资者的要求。

如果理财产品是一道菜的话,现在我们已经知道了其食材构成及味道的来源,但仅仅知道这些还不够,怎么去做这道菜,用什么样的烹饪手法,又是另一个关键问题。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com

上一篇:请问基金的收益率是怎么计算的?