请问基金的收益率是怎么计算的?

谢邀。

基金的收益率,看似是一个简单的问题,但其实一点都不简单。

在这里,让我用一个具体的基金例子(工银创新动力股票基金),帮助大家更好的理解这其中的玄妙。

我们首先来看一下“工银创新动力股票”的历史回报。

工银创新动力股票这支基金成立于2014年12月。上图显示的是该基金在2014,2015和2016年的历史回报。由于2014年该基金投资的时间太短,没有什么代表性,所以我们集中讨论2015和2016年的基金表现。

我们可以看到,2015年大牛市期间,该基金表现非常好,上涨30%以上。但是好景不长。2016年,该基金下跌37%,把前面一年赚的都跌回去了。

现在假设我们的一位投资者朋友在2014年年底以100万人民币买入该基金。两年之后,该投资者的净值变为85左右,即这位投资者在两年中亏损了15%。

但是如果我们将该基金在2015/16两年的回报简单相加,就会得出该基金在这两年内的回报为-2%左右。这个业绩虽然也不咋样,但是至少要比两年亏15%的回报纪录好很多。这也是我这位投资者朋友的疑问:明明两年下来基金似乎不亏钱,但自己的投资却亏了一大块。

一个是亏2%,另一个是亏15%,到底哪个业绩才是正确的?

正确的答案是亏损15%。造成这位投资者亏损的主要原因在于“复利”。当该基金在2016年下跌37%时,受到损失的投资者资金基数为135万,而不是一开始投的100万。在135万的基础上下跌37%,投资者净亏的数额为50万左右,因此直接将其投资净值下拉到85万。

由于“复利”的作用,当投资者购买的基金发生回撤时,其对于投资回报造成的损失要比一般人想象的大得多。

在大多数金融机构

的宣传材料里,“复利”都被当作一个魔术般的概念向投资者推销。

举个例子来说,我们看到的关于“复利”的图示可能都是像上图这样的:每年的资产会在复利的推动下逐年递增。

问题在于,复利对于我们的投资回报的影响是双向的。在投资回报为正的前提下,复利能够帮助我们成倍增长自己的资金。但如果遇到亏损的年份,那么复利的影响也会给投资者带来很大的损失。

为了帮助大家理解这个问题,我在这里再给大家举个例子。假设一位基金经理经历了一年牛市和一年熊市。在牛市中该基金经理管理的基金回报为+50%,在熊市中该基金回报为-50%。

我们假设两种情况:第一种情况下,市场表现为先牛后熊(上图上半部分)。第二种情况下,市场表现为先熊后牛(上图下半部分)。

如果将这两年的投资回报简单相加,我们可以得出结论这位基金经理盈亏平衡:赚的50%和亏得50%互相抵消。但是从投资者角度来看的话,他们的回报就不一样了。

在第一种情况中,投资者第一年赚了50%,因此投资净值从100变为150。然后投资者在第二年亏了50%,因此净值从150下降为75。两年综合下来,投资者亏损25%。

在第二种情况中,投资者的净值先从100下降到50(因为亏损50%)。在第二年中,即使市场反弹50%,他的投资净值也只是从50上涨到75。两年综合下来,投资者还是净亏25%。

很多投资者对这个基本知识点不太懂,因此也吃了大亏。从挑选基金的角度来讲,绝大部分投资者都喜欢挑选过去的“赢家”。但是殊不知如果基金有一年有很大的亏损,那么这对于投资者的回报造成的损害可谓是永久性的。

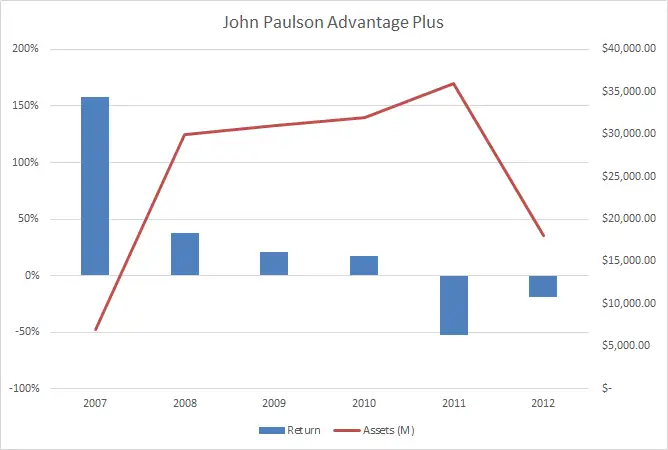

在这里和大家分享一个真实的例子。约翰保尔森是美国著名的对冲基金经理,在2007/08年由于做空次贷而一战成名,成为全世界最炙手可热的对冲基金经理之一。

他的John Paulson Advantage Plus基金在2007年的回报为150%(见上图),因此吸引了全世界大部分基金投资者的眼球。在那之后找Paulson投资的机构蜂拥而至,其管理的基金规模也从2007年的50亿美元左右一路上升到2011年的350亿美元。

2011年,Paulson管理的基金亏损50%。2012年,其基金再度亏损20%。也就是说在他管理350亿美元时,仅两年时间就亏了70%,约合210亿美元(已经考虑了2012年资产规模缩小的因素)。当初他在2007年管理50亿美元回报150%时,为投资者赚了约75亿美元。也就是说Paulson在2011年和2012年两年亏的钱,可能比他这辈子为投资者赚的钱都多。

从该基金表面上的年回报来看,一些投资者可能会得出结论,这些年总体来说该基金还是赚钱的(因为2007年的150%的回报率比后面几年总体的亏损额要高出不少)。但是如果我们仔细计算该基金投资者的真实回报,则很容易得出结论,绝大多数投资者在该基金都遭受了重大损失。

这个例子同时告诉我们,在我们分析一个基金经理的回报业绩时,需要更关注他的价值加权回报(Dollar Weighted Return),而不是时间加权回报(Time Weighted Return)。如果他管理的基金在1亿美元规模时上涨100%,而在管理100亿美元时下跌20%,那么显然他造成的损失要远远高于其为投资者创造的价值。

提高自己的金融知识,正确认识“复利”对于自己投资回报造成的影响,是成为一个聪明的投资者需要跨出的第一步。

希望对大家有所帮助。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com

上一篇:基金收益可以每天看到吗?

下一篇:基金的收益如何?