法拉电子(600563)——个股分析

法拉电子(600563)——下文简称“公司”

由于今年第一季度业绩表现良好,公司被多家券商看好,纷纷给予“推荐、买入、增持”的评级。真的有那么好吗?

公司最终控制人是厦门市法拉发展总公司职工代表大会,是集体所有制持股的上市公司。十大流通股东主要是基金公司和社保基金,给人一种很稳妥的感觉。

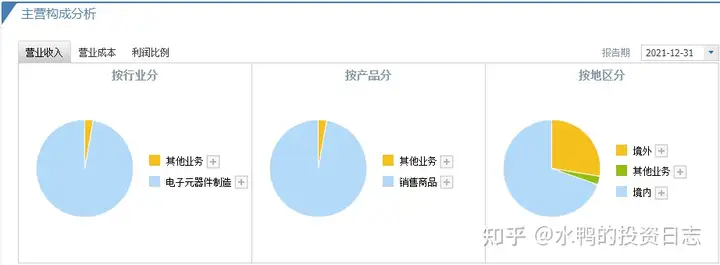

公司主营薄膜电容器的研发、生产和销售。薄膜电容器广泛应用于家电、通讯、电网、轨道交通、工业控制、照明和新能源(光伏,风 能,汽车)等多个行业,是基础电子元件。

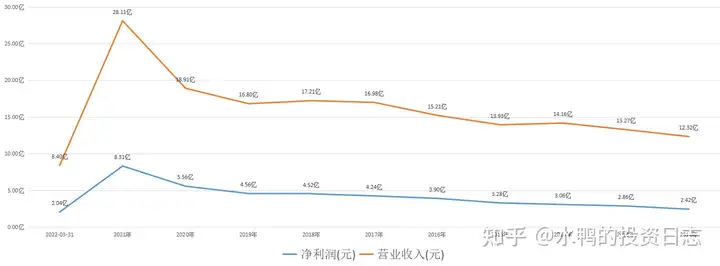

公司是老牌上市公司,近十年营收和净利润双双上涨,2021年更创下了新高,公司解释是延续了光伏、工控、新能源汽车等行业良好的市场需求态势。2022年第一季净利润2.04亿元,同比上涨23.55%,营收8.40亿元,同比上涨44.70%。

公司有资金留存,虽然波动大,但公司能赚到钱。

经营活动产生的现金流基本能覆盖净利润,净利润含金量高,而且经营活动产生的现金流历年来都是正值,说明公司的销售没问题,一直能收回资金。近五年来,平均每年占营收的29.09%,意味着每销售100元的商品,公司就能收回29元。

应收账款近年来逐步增长,2017年有5亿元,占营收29.45%,2021年已到8.76亿元,占营收31.15%,占比看似增长不多,主要是营收高速增长所致。

营业成本控制得非常好,近五年来平均每年占营收比为70%。想一下,公司主要产品是电容,这玩儿很便宜,但可以批量生产,成本可以压低,毛利率在近五年来平均每年超过40%。

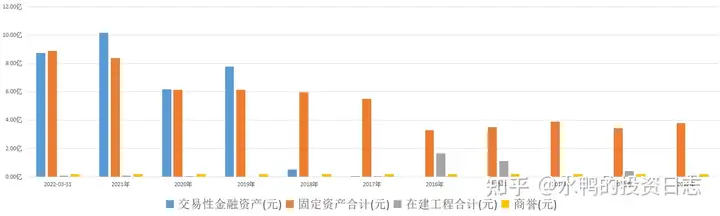

公司的对外投资主要是做理财,近五年累计24.66亿元。但是公司的在建工程却不多,2017年~2021年合计0.08亿元,就这么一点点,却产生2021年的28.11亿元的营收,从一方面我们可以认为公司的生产工艺相当完善,目前的水平能适合当前的需求;但从另一方面来看,公司不投入生产,是不是认为“足够了”,公司还想扩大规模,还想发展吗?

从公司对研发的投入可知,五年下来平均每年只占营收的4%,还不如管理费用的5%。据公司2021年年报可得知,公司员工总数3752名,具有硕士及以上学历人员17名,具有大学本科学历人员367名,具有大专学历人员341名,大专以下3027名。这样的学历构成,只会让人感觉到,这是一家不太注重创新研发,只会“密集手工型”生产的公司。

资产负债率在上涨,但不超过26%,还是在一个较低的水平下。

综上所述:

电容器用途广泛,从2021年年报可以看到,销售量为33.58亿只,当年营收27.31亿元,算一下,每只大约卖0.81元,真正的薄利多销。感觉上,公司主要靠“单一”产品,通过低价占据市场。不过如果产品的方向转变,电容器变得高端的话,恐怕公司难以在新的市场上竞争,不过正是这样,就更符合“集体控股”的做法啦。

就是这样。

本人不持有该股,此文纯粹本人学习之用,不作为荐股目的,投资是自己的事,请自己做决定

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com