安邦保险公司解散!我的保单变废纸?

昨天,哆啦看到一则新闻快讯:

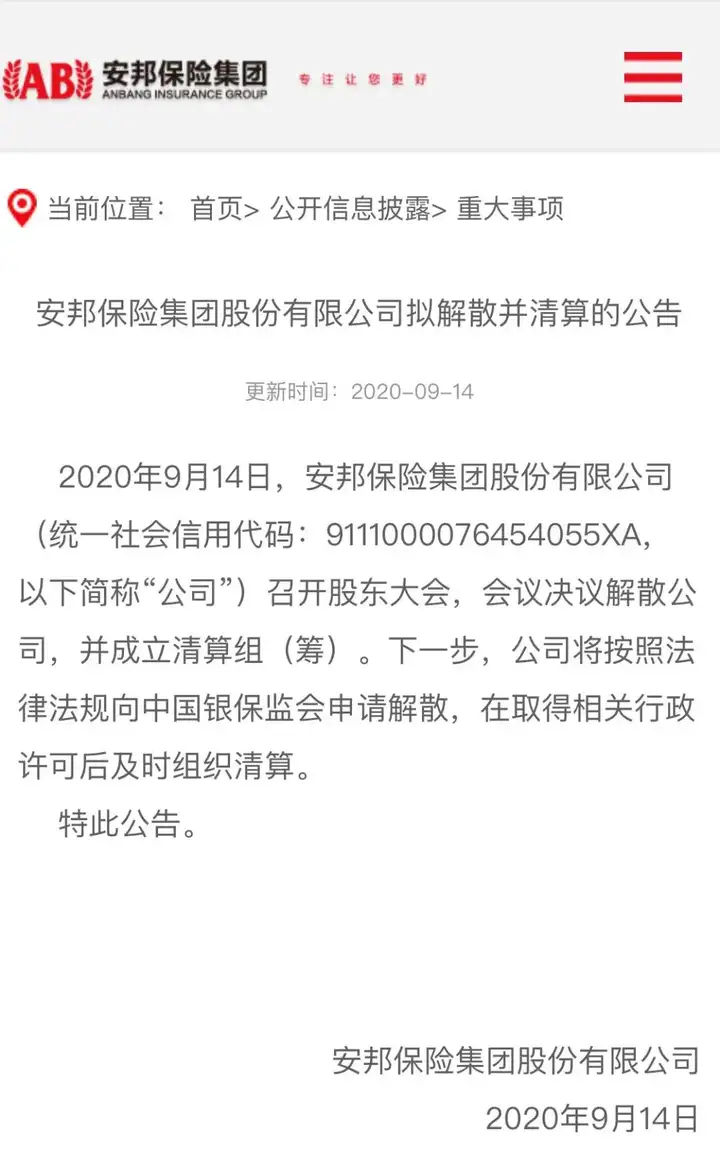

安邦保险集团发布公告:

决议解散公司,并成立清算组;

下一步将向银保监会申请解散,并组织清算。

消息一出,立马刷屏朋友圈!

很多人慌里慌张跑来问哆啦:

买了这家的产品,保单怎么办?谁来赔?

别急,哆啦马上来解答!

N1

我的保单怎么办?

保险公司闹到要解散,最担心的莫过于咱们消费者。

其实,早在2018年2月,安邦保险就因违规经营,被实施接管。

为啥违规了呢?

据报道与当时的掌门人吴小辉有关,这里就不多说了,你懂的。

那经历了2年的接管期,安邦的保单早就妥善处置好了:

(点击查看大图)

如图所示,在安邦保险集团被接管后,

银保监会批准大家保险集团成立,依法承接安邦的保险业务。

消费者的保单效力不受影响,后期理赔找对应公司就行。

相当于换了个名儿,换了个人管,保障依旧有用。

不放心的朋友,可以看看银保监会的官方文件:

(点击查看大图)

在银保监会的安排下,安邦所有资产和负债都已处置妥当。

连接管前1.5万亿中短存续期理财险也全部兑付,未发生一起逾期和违约事件。

也就是说,就算天塌下来,

你的保单都会得到保障,理赔也根本不是问题。

好了,一颗心先放回肚子里。

那既然都处理好了,这会儿又宣告解散是怎么回事?

根据我国《保险法》的第89条规定:

经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。

换句话说,必须等完全剥离相关保险业务,才能解散。

就跟你要离职,得把工作完整交接给下个人,才能走。

这会儿安邦的保单都处理好了,也是时候退出历史舞台了。

宣布解散,只是完成最后一个流程罢了。

那么,对于安邦解散的结局,能给我们什么启示呢?

N2

“小公司”产品,你还敢买吗?

能有啥启示?

很多代理人表示,这题我会答!

买保险不能买这些“小公司”的,分分钟倒闭!

这话要信了,你就输了。

安邦小吗?看媒体怎么评价人家的:

2万亿帝国!

是指安邦保险集团资产曾达到2万亿,

属超大型险企,在当年也能排到前3!

你没听说过,不等于就是小公司啊。

其实,保险公司也根本无所谓大小。

就拿达尔文3号的信泰人寿来说,也被很多人列为“小公司”,但人家注册资本也达到了50亿!

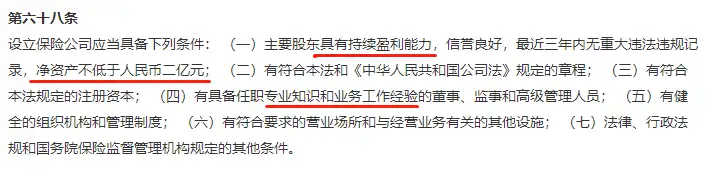

保险公司和普通企业不同,门槛很高的:

1、保险牌照获批很难;

2、净资产要2亿起步;

3、盈利能力、专业经验都有严格要求等等。

(点击查看大图)

所以,保险不是谁都能卖!

能符合条件入场的,都是大佬。

只是有的人广告打得响,让我们感觉很大罢了。

买保险,最重要的是保障。

“小公司”产品,只要适合你,完全可以买。

N3

“保险公司不是不能破产吗?”

在这次安邦申请解散的新闻中,

哆啦也听到不少这样的质疑:

首先,安邦被接管直至解散,原因很复杂,并非单纯的“破产”。

其次,根据保险法规定,保险公司可以破产。

但在我国的严格的金融监管体系下,破产几率非常小。

保险公司在跨过严苛的门槛得以成立后,

接下来的每一步,也逃不过监管的关照:

运营过程中资金的流向去处、保单的偿付能力都需要定期向保监汇报,并向社会公示。

有啥问题马上责令整改,即使真的濒临破产,也有保险保障金来兜底。

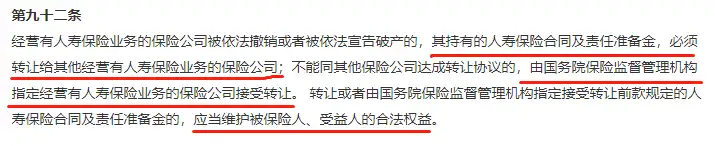

实在不行得破产的,需要重组并找人接管,找不着人,银保监会也会指定一个来接盘。

(点击查看大图)

消费者的保单不受影响,谁接就找谁赔。

保险公司得等到妥善处置好了保单,才能全身而退。

这些规定适用于所有公司,不管大不大小不小。

N4

哆啦有话说

每当出现类似事件,都是对整个保险业的沉重打击。

不借机营销,不引起恐慌,才是从业者的基本素养。

而作为消费者,保险公司被接管,

是银保监会对咱们权益的一种负责,要理智看待。

大家的保单还是妥妥的,不必太慌。

买保险,防的是切实的风险,求的是一份心安。

重点在于保障好不好,而非公司小不小。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com