刚刚,央行正式降息!29万亿房贷大利好!

厂长的话

今天,股市可以说是一片红火,三大股指强势上攻,沪指午后涨幅近2%放量突破3000点整数关口,深成指、创指均涨超2%。沪深两市成交额连续两日破万亿元。这里面呢,自然离不开央妈的功劳——LPR“降息”。相比上次的MLF“降息”,这个,可是更接近我们以前说的降息。那么,接下来会对楼市、股市有啥影响呢,继续往下看~

房贷可以少还点了

今天上午,LPR(市场贷款报价利率)数值新鲜出炉:

五年期的为4.75%,这是继去年11月20下降0.05%后,再次下降0.05%;

一年期的为4.05%,这是继去年11月20日降低0.05%后,再次下降0.1%。

LRP数值什么用呢?是贷款利率的参考基数。

企业和居民在银行贷款时,会在LPR数值的基础上加点或减点(每一点为万分之一),并由此形成实际的贷款利率,LPR数值就相当于过去的贷款基准利率,LPR数值降低也就相当于过去的降息。

2月17日,央行开展了2000亿元的MLF(中期借贷便利)操作,中标利率为3.15%,较上次降低0.1%,很多人解读为央行降息,其实是不准确的。

MLF操作是商业银行从央行获得钱,商业银行拿到这些钱后再放贷给企业和居民。

LPR数值并不是央行决定的,而是18家商业银行根据来源资金的成本、市场资金的宽裕程度、各自银行的运营成本、呆坏账率损失等综合评估后报出来的价格。

MLF操作是银行获得钱的重要渠道,其成本直接决定了LPR的数值,但并不完全决定,理论上存在MLF中标利率下降、LPR数值却不下降的可能……因此,MLF中标利率下降并不代表一定会降息。

今年3月起,存量房贷,将会有机会重新选择房贷利率模式。只有两个选择:要么:固定利率;要么:「LPR利率+基点加成」模式。

也就是说,从2020年3月1日开始,商业银行必须和存量房贷借款人,废除原有房贷合同,让借款人重新二选一。

如果是「LPR利率+基点加成」模式,以“贷款100万买二套房,贷款25年、等额本息”为例计算,这次5年期LPR下调后,利息总额少还9100元,月供少还30.32元。

不对称降息

和上次都是下降5个基点不同,这次1年期LPR利率降息10个基点,5年期的LPR利率(房贷利率)降息了5个基点。 央行为什么要这样玩?

第一,最近两天,央行连续敲打房地产,从官员表态到昨天晚上公布的“2019年四季度货币政策执行报告”的政策展望,都强调了“房住不炒”。说到就要做到,所以利率方面有所体现。 昨天晚上公布的“货币政策执行报告”是这样展望房地产行业政策的:

坚持房子是用来住的、不是用来炒的定位,按照“因城施策”的基本原则,加快建立房地产金融长效管理机制,不将房地产作为短期刺激经济的手段。

“加快建立房地产金融长效管理机制”,这已经不是央行第一次这样说了。 1年期的LPR,主要是给实体经济贷款时参考的。而5年及以上期的LPR,主要是给房贷利率参考的。 表面上,LPR利率是“全国银行间同业拆借中心”对外公布的,是18家银行的报价结果,但事实上是在央行指导下完成的。 第二,不对称降息,对楼市“另眼相看”,说明高层不希望房价再次大涨、失控。而是希望市场逐步回暖,走慢牛行情。给利好时候,同时敲打一下,是近年来楼市调控的基本做法。

这的确会让房地产行业有点失望。但话说回来,毕竟降低了5个基点,没有出现最坏的情况——完全不动5年期LPR利率。 事实上,虽然房贷利率基本上都是5年以上期,而实体经济贷款多在5年以下,由于房贷利率风险低、违约少,所以房贷的实际利率是低于实体经济利率的。

下面表格,是央行昨天晚上公布的数据:

可以看出,在2019年12月,全国房贷加权平均利率为5.62%,低于实体经济加权平均利率5.74%。 而在2019年,新增人民币贷款仍然加速流向楼市,下面是央行公布的数据:

可以看出,2019年住户部门人民币新增贷款增速为15.5%,增速远远高过其他类别。而住户贷款,主要用来买房子。 而国家金融与发展实验室日前公布的“中国杠杆率”数据也显示,2019年中国整体杠杆率增加了6.1个百分点,其中居民部门增长了3.7个百分点,政府部门增长了2.1个百分点,企业部门增长了0.3个百分点。

也就是说,2019年中国经济的稳定发展,主要是住户部门加杠杆来达成的。 第三,展望未来一段时间,地方政府放松楼市的举动会持续,而且会升级。但金融政策配合,可能会稍微滞后一些。 春节后,多个城市已经放松了楼市管制。主要措施是,减缓开发商的资金压力。部分城市比如衡阳,开始给购房者退税,而且力度非常大。 以昨天公布新政的苏州为例,也主要在缓解开发商资金压力上发力,主要是两招:

1、延长土地出让金缴纳时限。

2、在预售政策上不再一刀切,部分开发商可以提前回笼资金。

第四,未来一段时间,房价会降吗? 其实开发商已经开始打折了,力度各不相同,计算方式也各不相同。所以降价促销已经开始,但事实上各地有价格管制,所以真实力度有待观察。而且力度大的,往往是不太好的楼盘、不太好的户型。 从各地政府急于恢复土地拍卖,而且不顾忌诞生地王(比如上海)来看,其财政压力很大。所以,楼市必须尽快恢复正常。如果金融政策配合力度不够,地方政府只能在行政管制上进一步放松。 所以,今年房价可能出现“V”的走势。V的深度,每个城市各不相同;V型的谷底时间,也各不相同。一线、二线城市,V的深度会浅一些、维持时间短一些。

货币何处安放?

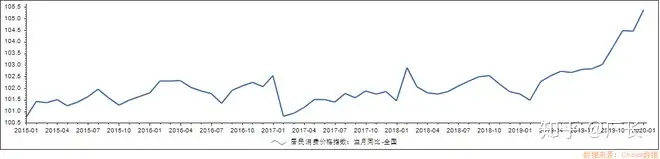

虽然大家对1月份的CPI涨幅有心理预期,但数据公布后还是让大人大吃一惊——居然达5.4%,这是继去年12月份CPI涨幅达4.5%之后再创新高,涨幅扩大0.9%。

▲2015年以来我国CPI月涨幅走势图

虽然有春节和新冠疫情的因素,但超过5%的涨幅还是让人不安。毕竟物价牵涉到老百姓的日常生活、关系到住行温饱,更重要的是目前还看不到CPI涨幅见顶的迹象。

过去十年之所以物价稳定,原因或许很多,但其中一个不可忽视——突飞猛进的房地产。

央行印出的海量货币被房地产源源不断的吸附了,由此房地产成了货币的蓄水池,让钱不至于在市场中流通、不至于推高物价。

是不是有一点黑色幽默:普通人痛恨的房地产和高房价,反过来居然让自己享受了低物价的实惠。

货币的蓄水池跟大家理解的当然不太一样,并不是钱留在楼市里不动了——不管你买的新房还是二手房,你是没钱花了,可地产商和原业主却拿到了卖房款、并可以消费啊,相当于钱还在市场里头、并没有被锁定在市场之外,也就是说这些钱仍可以推高物价。

为什么高房价还有蓄水池作用呢?因为房地产和高房价产生的副作用。

一个副作用是高房价产生了贫富分化。

有些人因为高房价越来越富有,比如之前有多套房的业主或投资人,以及因房地产而致富的人,如地产公司的股东及投资人、公司里的中高层管理人员、销冠售楼员、上游材料供应商的投资人及中高管、下游服务商(广告营销/代理销售等)的投资人及中高管等。

可富人的消费是有上限的,不可能一顿吃一头牛、喝两箱酒,也不可能同时开三辆车、住四套房子……因时间、精力的有限,也就不可能无限制的去消费,也就是说富人手里太多的钱是花不完的。

这些花不完的钱就没有进入流通市场、被锁定了,也因此无法冲击物价。

因房致富的这些人的钱来自哪里?来自房奴。

房奴每月把工资的一大部分以月供的形式给了银行……其实是通过银行(事先贷款)给了因房致富的人,可以理解成印出来的钱很大一部分流入富人的腰包。

房奴的工资没有用于消费、拿了房奴工资的富人又没有精力和时间去消费……钱这样因房地产而被锁定了。

另一个副作用是大家因高房价而不愿去消费。

因为要买房,所以得攒钱。不仅自己的工资要存着不去消费、就连六个钱包的工资或退休金也得存着不去消费。

结果是什么?就是因为高房价,大家把本该用于消费的钱被锁定起来、而没有进入市场流通,由此也就推高不了物价啊。

还有一个原因是大家都预期房价要涨,所以哪怕有房的人也不愿意消费,而更希望存钱再去买房获得更高的收益,这又锁定了一些资金。

现在物价上涨,其中的一个原因就是楼市调控,因为限购、限贷、限融,钱已进不了楼市,大家更预期房价要跌而对买房丧失了兴趣。

钱会去哪呢?目前看去了消费品领域,并由此推高了物价。

这就是当下面临的两难选择:保持社会稳定就得短期刺激经济,短期刺激经济就需要印钞放水,可印出的钱管理稍有不慎就成洪水猛兽,流入楼市推高房价、流入股市推高股价……流入消费品领域就推高了物价。

有没有更好的选择呢?有啊。让钱流入实体企业、流入科技研发、流入产业升级、流入居民收入。

我们也看到政府在这方面的良苦用心,可这需要时间、需要耐心……需要运气。

实体本就产能过剩,再向实体信贷支持扩大生产不是让供应更过剩吗?若信贷流向了本该淘汰的落后产能和企业,产业升级还怎么搞?资金流入科研当然好,但风险较大。你无法保证科研一定就成功啊,存在很大的不确定性。

产业升级需要科技支持,前面说了科研需要时间、还需要一定的运气。当实体经济不景气,居民的高收入又来自于哪里呢?通过贷款透支消费确实可一时带动经济,那之后的债务该怎么归还呢?

其实还有更理想的模式,就是让钱流入股市。

流入股票二级市场(大家买卖股票时的交易市场)推高股价,会吸引更多的钱关注股市、扩大企业融资额;流入股票一级市场(IPO发行市场),会吸跟多的风投资金去投资初创企业、试错科技研发;流入Pre-IPO市场(上市前股权市场,即直接投资于企业),就是资金在真真切切的支持实体和研发。因为有资金试错科技研发,就会有科技进步;因为科技进步,企业就能产能升级;因为产业升级,企业就有利润;因为有利润,股价就会上涨;股价上涨,包括股民在内的投资者就能赚钱;

一旦产生赚钱效应,钱就会源源不断的流入股市……如此实现良性循环。

股票不同于房子,它不牵涉到居住等民生需求,所以股价上涨的副作用很小。

只是2015年的股灾把大家吓怕了,近三十年股市的沉疴痼疾(上市圈钱/拉高套现等)一直没有彻底解决……所以大家对投资股市非常犹豫。

信贷宽松印出来的钱将流向哪里,能否发挥其积极作用抑制其负面作用,在物价上涨一定高度时会否重启货币蓄水池的楼市……考验着政府的治理智慧。

何去何从,作为尘埃小民,只能等待时间给出答案。

本文来源:综合自天天说钱、米筐投资、金融观察家

如有侵权,请联系后台删除

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com

上一篇:刚刚,央行降息了!