房地产年报观察|中洲控股归母净利下滑超6成,红线指标有所恶化

撰文|胡昌伟 编辑|韩蕾

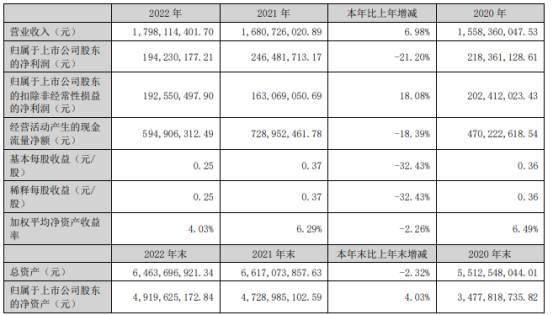

4月12日晚,中洲控股(000042.SZ)发布的2020年年度报告显示,当年公司营业收入106.97亿元,同比增长48.30%,归母净利润2.81亿元,同比下滑64.26%。

为何营收和利润会有如此大的反向差别?《蓝筹企业评论》发现,2019年中洲控股出售股权曾形成处置收益9.53亿元,若排除掉此项交易带来的影响,实际2020年中洲控股盈利能力有所提高,扣非归母净利润达到2.76亿元,同比增加208.36%。

不过,这仍未构成中洲控股乐观预期的理由。虽营收有较快增加,但近两年公司房地产销售放缓,毛利率快速下滑,此外,在“三道红线”的监管下,拿地速度变慢,这些都预示着中洲控股的未来并不明朗。

房产销售放缓,未来业绩承压

中洲控股作为国内最早从事商品住宅开发建设的企业之一,主要从事商品住宅开发建设,其他业务涵盖酒店经营、商业管理、物业服务等领域。公司最先从深圳起家,经典代表项目有深圳市龙华区中洲黄金台项目、罗湖区中洲坊创意中心和南山区SCC中洲控股中心。随后不断拓展业务区域,在惠州、东莞、成都、上海、大连等城市都有布局,并且中洲控股常年跻身惠州房企销售前十排行。

公司年报显示,主营房地产收入达到102.68亿元,同比增长54.73%,物业服务也较去年有一定幅度增长,而酒店业务同比下滑41.10%至2.32亿元。

中洲控股业务主要分四个大区,公司的主要业务来源于广东大区,营业收入近50亿元,占总收入的一半。收入增速最快的是上海地区,营收将近翻了10倍至31.95亿元,四川地区和山东地区收入也有温和增长。

2020年公司实现房地产销售面积72万平方米,销售金额139.91亿元,达到预期目标。但相较于2019年房地产销售面积102.67万平方米,销售金额155.21亿元,表现不尽人意。由于房地产开发周期较长,现在的销售金额会在两三年后的业绩体现,未来营收增长存压。

毛利率下滑,高价拿地“副作用”或显

除了未来业绩可能会放缓,毛利率下滑速度也较快。2020年年报显示,房地产毛利率同比下降13.41%至27.97%。从区域来看,除了营收占比最小的山东地区毛利率上行以外,其他地区毛利率均有不同幅度的下降。公司并未对此做出任何的解释。

《蓝筹企业评论》观察,公司的项目主要布局在粤港澳大湾区和长三角地区,近些年国家坚持房住不炒,对热点区域实行限购限价的政策,公司2017年高价拿的地现在已经开始结算,毛利率下降不可避免。

与此同时,高价拿地后的资产减值影响依然存在,2020年中洲控股资产减值合计1.62亿元,其中存货跌价损失1亿元,房企存货主要为土储和在建项目,近两年公司存货减值合计高达4.35亿元。

现金流改善,投资规模减少

中洲控股现金流有所改善,据公司公告,2020年经营活动产生的现金流量净额为12.28亿元,相较于去年净流出8.43亿元有所好转,主要是降低了拿地规模和销售保持稳定导致。

2020年公司仅新增一个土地储备项目,总投资5.41亿元,而上年总投资规模超过10亿元。

此外,中洲控股2020年踩两条红线,与2019年踩线情况一致,维持“橙档”行列。

不过,部分“三条红线”指标有所恶化。中洲控股剔除预收款后的资产负债率为77.0%,较上年同期提高约1.5%;净负债率为135.2%,较2019年末提升约16.1%;现金短债比为1.87,较上年同期提升约0.52%。

未来公司若要回归“绿档”,拿地速度可能会继续放缓。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:睿蓝财经(ID:ruilan808)

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com