政务软件也卖不动了,南威软件2022年上半年业绩欠佳

我们今天来看一下南威软件股份有限公司(股票简称:南威软件),主营电子政务的软件开发、系统集成及技术服务,并以解决方案的方式向政务部门提供上述全部或部分业务,号称数字政府行业全国领先企业。

其注册地为福建泉州,2014年底在上交所主板上市。20年前我所在的公司也做过与其近似的业务,应该说这种以行业客户为主的软件公司,生存质量受财政支出预算等因素影响很大。各级政府的土地不好卖了,会不会减少这方面的预算呢?这么细的情况,我们也不好查到,只有看看南威软件的财报,推测一下了。

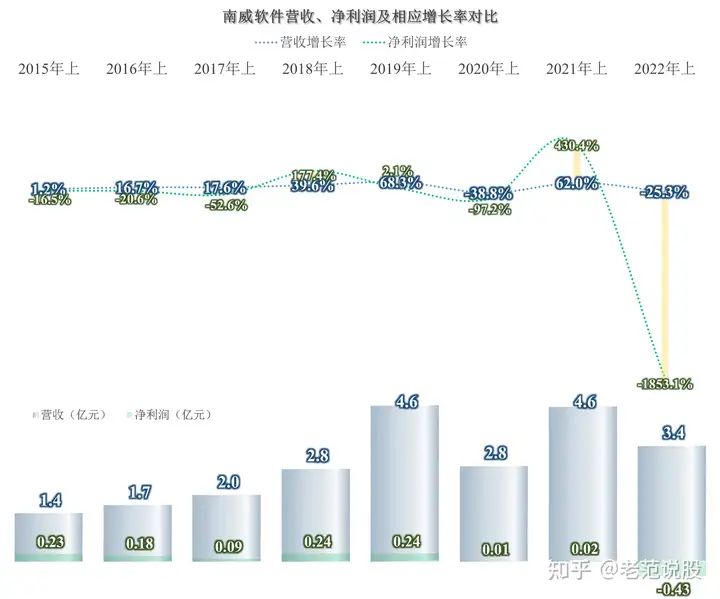

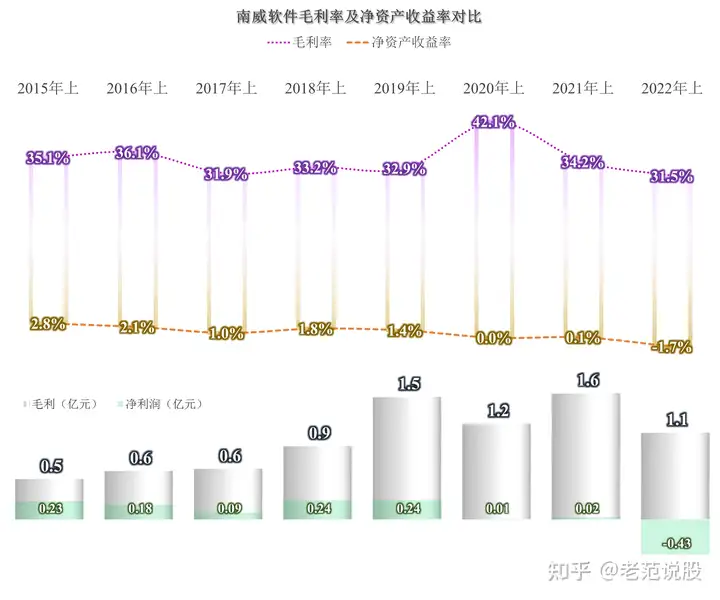

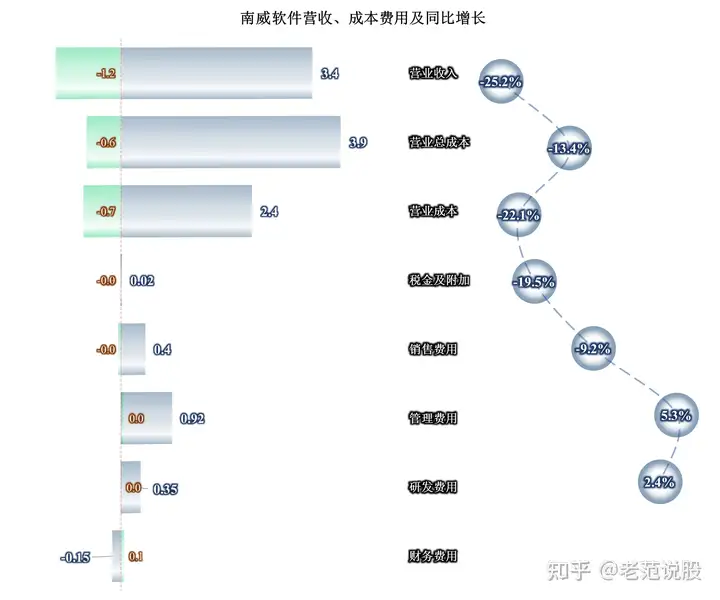

营收下降了25.3%,净利润出现了4300万元的亏损,这是其上市以来,首次出现上半年亏损的情况。

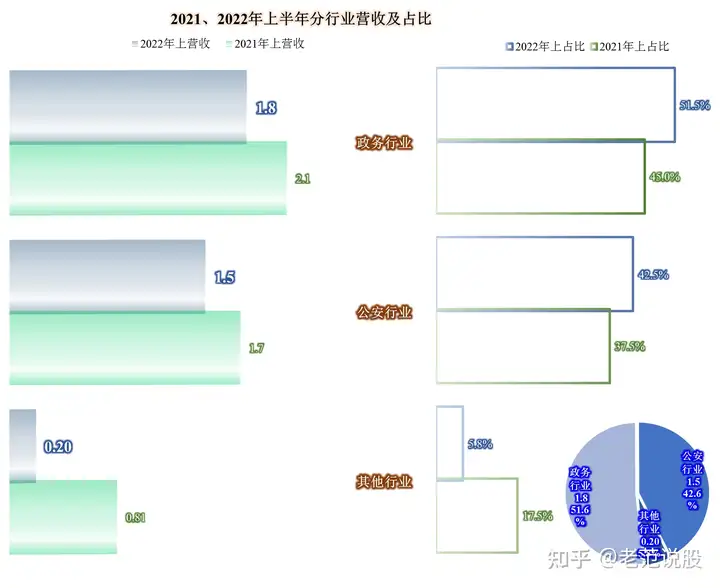

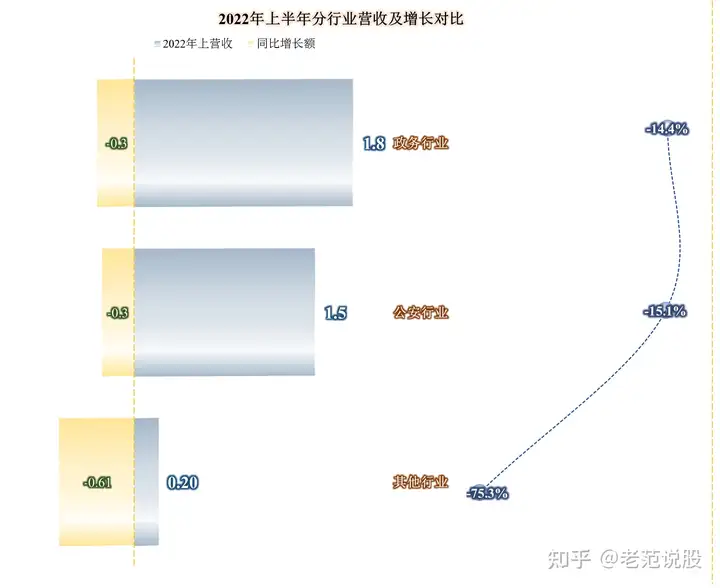

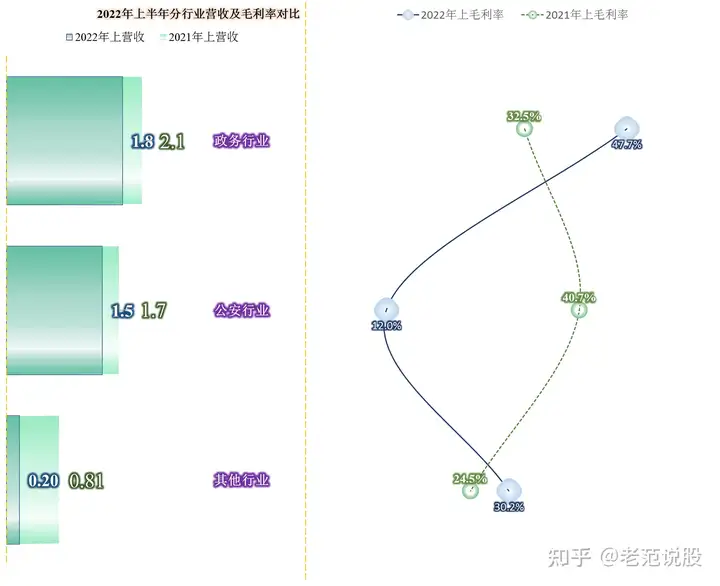

其政务行业产品占比小幅上升后超过了50%,公安行业产品的占比也有所上升,超过了40%,其他行业的占比下降了10多个百分点,仅余5.8%。看来预算更少的还是其他行业,而不是政务和公安系统,这跟经济下行,体制内的人员受到的影响最小,是一个道理。

但是,前两大产品占比上升的原因,是同比下降更慢所导致的,下降最慢的政务行业产品降幅为14.4%,公安行业产品为15.1%,其他行业下降了75.3%,所有的产品销量都在降,竞争着看谁降得更快一些。

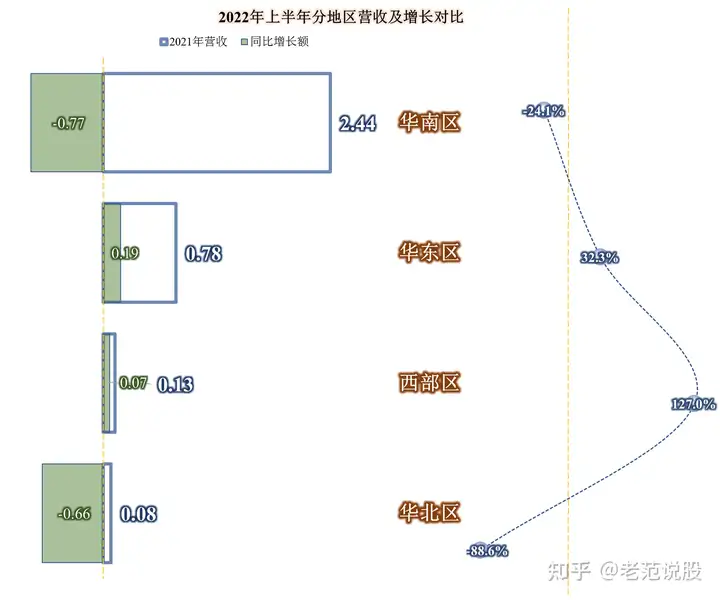

分地区来看,主要占比七成以上的华南区市场下降了24.1%,华北区更是跌去了88.6%,西部和华东市场虽然有较快的增长,但体量又太小,如果下一步能在这两块市场发力,南威软件说不定还能重新找回增长的感觉。

毛利率下降了2.7个百分点,结合着营收下降,亏损就这样出现了。

分产品来看,政务行业产品的毛利率还有较大幅度提升,但公安行业产品的毛利率大幅下降,其他行业产品的毛利率有小幅上升。

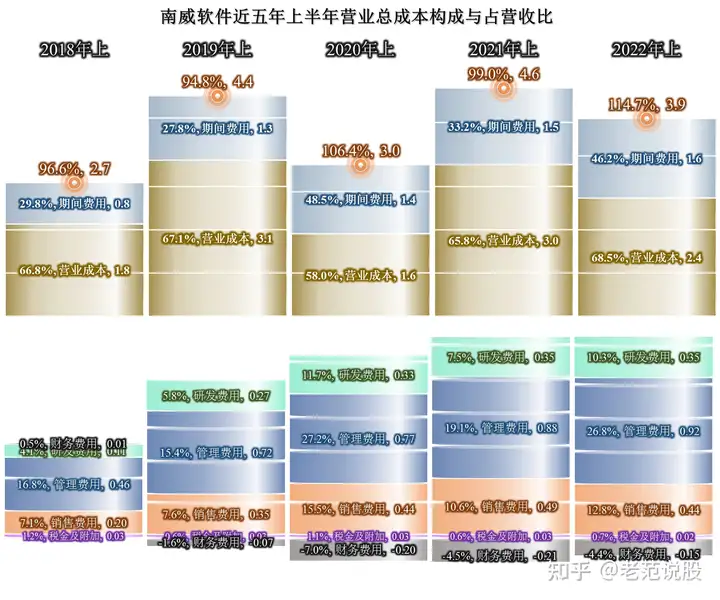

营业成本占营收比上升了2.7个百分点,但期间费用占比上升达13个百分点,总成本占营收比,同比上升了15.7个百分点,达到了114.7%。也就是说,其亏损就是在营收下降中,成本费用超过了营收规模,并非是其他偶然因素所造成的。

对于营收下降的企业,这很好理解,研发费用两年基本持平,但占比就上升了1.8个百分点,与此类似的还有管理费用。就算税金及附加和销售费用均在下降,但是下降的幅度都比营收慢。下行期的企业不好经营,对谁都一样。

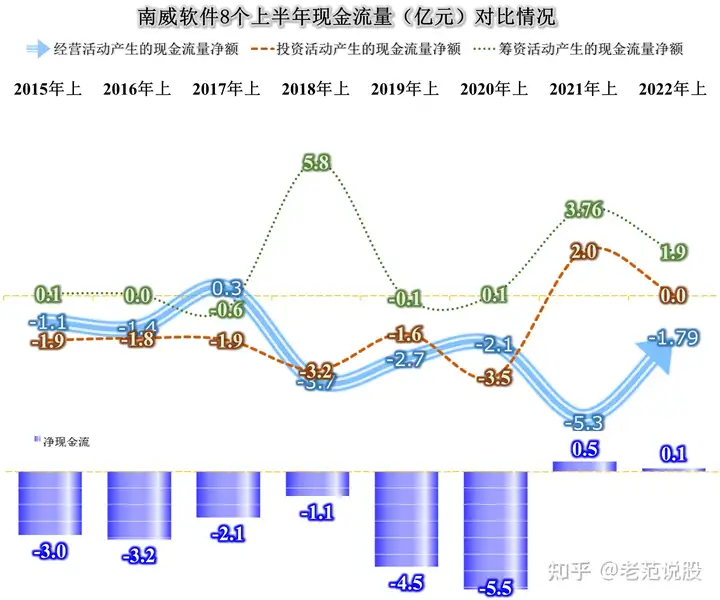

不仅营收表现不行,收款也成问题,除了2017年上半年,南威软件每个上半年经营活动的净现金流均为净流出。我们都知道找这些部门收款,一般都要到年底去才行。但就算看全年的情况,南威软件经营活动的净现金流也大多数时候为净流出。

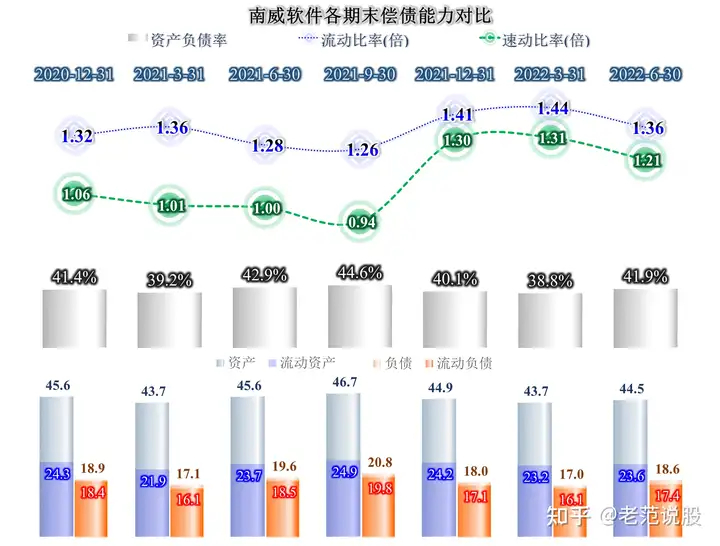

但是,这并不表示他们的偿债能力就有什么问题,41.9%的资产负债率,虽然有所上升,仍然还是比较安全的,也就是说,其长期偿债能力没有大的问题。1.36倍的流动比率和1.21倍的速动比率,其短期偿债能力也还不错。

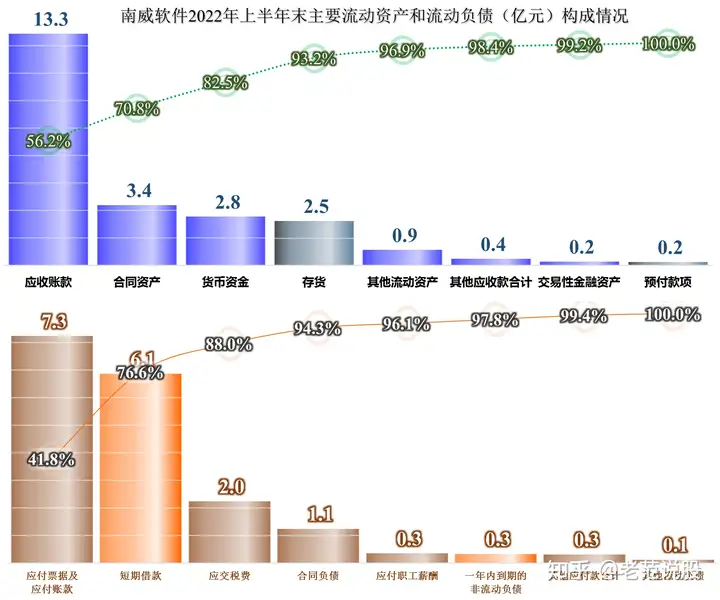

作为软件公司,其资产应该比较“轻”才对,但是南威软件接近一半的资产都是长期资产,这显得不太正常。特别是“其他非流动资产”高达7.8亿元,其中“长期合同资产-政府事业单位组合”就高达7.5亿元。南威软件没有太多的长期负债,主要都是流动负债。

流动资产中13.3亿元,占比56.2%都是应收账款,金额和年初基本持平,比2021年上半年末增长了4.6亿元。还是那句话,政务软件这类业务的收款真不是太容易。

当然,南威软件也会想办法把欠款压力转移一些给供应商和服务商等,只是应付票据及应付账款合计7.3亿元,还是明显低于应收账款。为了补充资金,短期借款借了6.1亿元。

怎么欠了近两亿的应交税费,特别是增值税就欠1.95亿元。因为年初就欠1.9亿元,不太可能是6月应交的增值税在7月上交的情况。具体是什么原因?我确实没法找到。哪怕是即征即退的情况,金额也不会这么大,而且也不会挂到这里。查询2021年年报,我仍然没找到答案。

前段时间帮朋友注册了一个公司,不知道网上这个系统是不是南威软件开发的,反正是相当难用,当然对于那些中介来说,可能又是另一种情况了。但这也说明,政务软件方面,还有相当大的提升空间,现在的问题可能是,大家的手头都不太宽裕,预算吃紧。

一般上半年是南威软件的“淡季”,因为在2021年,其73%的营收都是在下半年实现的,那么2022年下半年,他们会不会在“旺季”来个大翻身呢?只有拭目以待了。

弓中号:搜索老范说股

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com