银泰资源拟42亿收购鼎盛鑫83.75%股权 协同效应或将进一步放大

9月25日晚间,银泰资源发布公告称,公司拟以发行股份及支付现金的方式购买董赢、柏光辉合计所持的贵州鼎盛鑫83.75%的股权,标的资产预估值为42亿,其中现金对价为12亿元左右,剩余交易对价以上市公司向交易对方非公开发行股份的方式支付,发行价格为12.5元/股。

交易完成后上市公司将持有83.75%的股权,进而间接持有赫章鼎盛鑫的67%的权益,赫章鼎盛鑫核心资产为白果镇铅锌矿采矿权及猪拱塘铅锌矿探矿权,业绩承诺期间为2019年度至猪拱塘铅锌矿投产后第三个会计年度(含投产当年)。

受黄金价格大跌的影响,今日公司股价跌开7.04%,随后快速跌停,截止收盘时间,公司股价跌停,收14.31元/股,换手率2.71%,成交额4.89亿元,封单6.12万手。

银泰资源主要业务为贵金属和有色金属矿采选及金属贸易。截至目前,公司拥有的4个矿山均已投产,分别为玉龙矿业、黑河银泰、吉林板庙子和青海大柴旦,主要产品有3种,涉及金属4种,分别为合质金(含银)、含银铅精矿(银单独计价)和锌精矿。

据悉,玉龙矿业是目前国内矿产银(含量银)最大的单体矿山之一,也是已知国内上市公司中毛利率较高的矿山之一,保有矿石储量、银金属量、铅金属量、锌金属量均达到大型矿山标准;黑河银泰金矿是国内入选品位最高的金矿之一,2018年度平均入选品位为金15.38g/t,银94.07g/t;吉林板庙子金矿是国家级绿色矿山,青海大柴旦金矿2019年4月复产,同时吉林板庙子和青海大柴旦共有8宗金矿探矿权证,探矿权的勘探范围约为224平方公里,找矿潜力巨大。

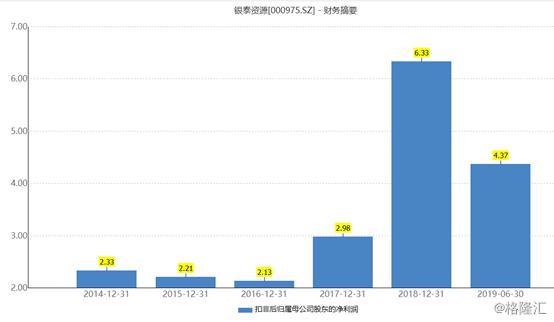

近年来银泰资源经营情况较好,上半年公司营业收入25.28亿元,同比增长20.64%;扣非归母净利润4.37亿元,同比增长67.68%。

现金流充裕,近5年来,公司经营活动产生现金流净额均为正值,且稳步增长,表明公司现金流良好。

负债方面,数据显示,上半年公司资产负债率为12.41%,处于近几年来的新高位置,不过同行业相比,公司负债率极低。

从公司财报来看,良好的经营情况,稳步增长的现金流以及低负债率给予了银泰资源充足的资本运作空间,具有较强的外延式并购能力。

并购标的方面,贵州鼎盛鑫的主要资产为子公司赫章鼎盛鑫80%的股权。赫章鼎盛鑫主要从事铅锌矿的采选和销售业务,主要产品为铅、锌矿精粉。赫章鼎盛鑫的主要资产为白果镇铅锌矿的采矿权和猪拱塘铅锌矿的探矿权,目前白果镇铅锌矿处于停产阶段,猪拱塘铅锌矿正在准备申请采矿权。

资料显示,上半年贵州鼎盛鑫没有收入,营业成本为420.58万元,归母净利润为亏损371.81万元,且2017年度及2018年度均为亏损,主要为公司营业成本极高,侧面反映出贵州鼎盛鑫经营状况不佳。

(资料来源:公司公告)

负债方面,截止至2019年6月末,贵州鼎盛鑫资产合计1.77亿元,负债合计2.05亿元,资产负债率为115.82%,且2017年度及2018年度资产负债率分别为113.37%,110.95%,资产负债率都比较高。

(资料来源:公司公告)

从财务经营来看,贵州鼎盛鑫经营不佳,不过赫章鼎盛鑫的资产猪拱塘铅锌矿是国内稀有的大型优质多金属矿山。资料显示,截至2018年4月25日,猪拱塘铅锌矿已探明(332+333)铅锌金属资源量275.82万吨,铅平均品位2.38%,锌平均品位更是高达7.56%,属于超大型铅锌矿。

此外,除了铅锌的开采,还伴随着其他金属的生产,综合开发价值高。1)银:其它金属比较明确能计价的是银,铅精粉里600g/t,现在肯定计价,银矿详查阶段700吨,勘探阶段1000吨,属于大型矿,和铅锌比,价值还是比较小。2)锗:详查储量约500吨,勘探也会增加,锗矿计价没有固定的计价方式,可以在锌精矿的加工费上折让。中国每年生产120吨,占全球80%,国内最大的某企业年产40吨,猪拱塘预计年产量可以到20吨。3)硫精粉:矿含硫特别高,工艺上必须选出来,可以卖到当地化工厂,当前价格100块钱每吨,附近的化工厂必须用到硫酸。

最后,矿体集中,便于开采。主矿体长1640m,平均厚度11.01m,铅锌资源量181.92万吨,占总资源量的65.96%,便于大规模低成本开采。

因此,对于银泰资源来说,若该笔收购能成功的话,公司将有望大幅增厚铅锌储量及远期业绩,凸显公司对低成本优质资产的并购倾向和能力。

不仅如此,公司铅锌储量也能增加。截至2019H1,公司铅锌权益资源量合计约111万吨,本次若收购成功,公司铅锌权益保有资源量有望达到296万吨,增加约166%。

对于公司而言,若此次交易成功,则贵州鼎盛鑫将成为银泰资源的控股子公司,公司铅锌资源储量得到大幅增厚,经营规模将显著扩张,持续盈利能力将稳步提升,抵抗风险的能力也将大幅加强。公司可以发挥规模优势、矿山品位优势,充分发挥各控股子公司间的协同效应,进一步扩大公司的经营规模、提高公司的盈利能力。

不过也需要注意到,由于目前收购的标的目前依旧处于亏损的状态,若银泰资源以42亿的价格收购,则意味着公司将增加不少的商誉;此外,贵州鼎盛鑫负债率较高,对公司盈利也有影响,短期内或难以实现盈利。

来源: 格隆汇

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com

![共享自动出行新模式雪铁龙THE URBAN COLL[gf]cb[/gf]CTIF概念亮相上海车展](https://pics7.baidu.com/feed/c2fdfc039245d6886d0204782d627412d31b2412.jpeg@f_auto?token=e565ae003cf287ec9143ad907772bfcd)