规模经济效应渐显 网易有道借差异化实现高增长

网易有道围绕名师打磨精品内容的策略起了不少作用,有道官方称目前已经有一些相关的优势学科经验拿来快速复制,使得有道精品课步入了规模化增长。北京时间2月27日,网易有道发布2019年第四季度及全年未经审计财务报告。作为网易旗下首家上市子公司,有道这份新财报获得不少关注。根据财报来看,有道的学习型产品和服务成为其营收主力,尤其是付费课程保持200%的增速,有道精品化策略起了不少作用。

受近期疫情因素影响,国内在线教育的渗透率在这段时间出现了极大的提升。而疫情过后,在线教育平台如何留住更多用户提升粘性至关重要,有道又如何来留住更多用户?尽管上市时间还不久,投资者仍为网易有道接盘兜底,为何它能够获得投资者认可?在未来,有道又能创造多大的增长空间?

营收同比增长78.4% 学习型产品和服务成营收主力

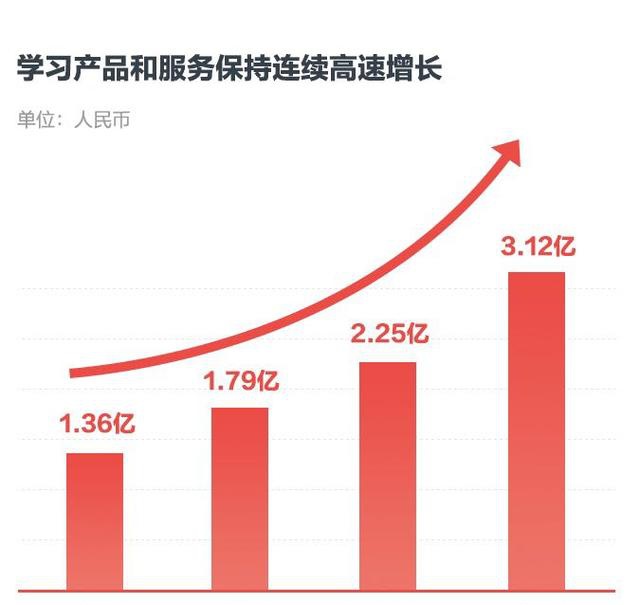

财报显示,网易有道2019年第四季度营收4.1亿,同比增长78.4%。上个季度营收为3.459亿元,环比增长19%。其中,学习型产品和服务营收达3.1亿,同比增长128.6%,占总营收比例近八成。由在线课程、智能硬件为主要构成的学习型产品和服务已经成为网易有道主要营收来源。

四季度,有道在线课程销售额达3.5亿,同比增长211.1%。其中,有道精品课销售额达2.8亿,同比增长201.4%。有道精品课付费人次25.83万,去年同期15.37万,同比增长68.1%。有道精品课K12正价课报名人次达16.1万,同比增长366.3%。有道精品课人均课单价1088元,去年同期607元,同比增长79.2%。学习产品收入同比增长近400%,主要得益于有道词典笔2.0的销量增长。

在本季度,网易有道学习型产品和服务毛利率达29.3%,去年同期为21.6%。据悉有道毛利率的大幅增长主要得益于规模经济的影响以及业务扩张和教师薪酬结构的进一步优化。

截至2019年12月31日,网易有道现金、现金等价物、定存、短期投资总计为16亿元,而截止2018年12月31日,该数据为4.354亿元。截至2019年12月31日,公司在线课程递延收入达4.079亿,而截至2018年12月31日的递延收入为1.291亿元。

从财报来看,有道在本季度的毛利率水平有明显提升,这说明有道旗下的学习型产品和服务在行业有不小的竞争力。作为在线教育板块的明星股,网易有道近期的股价上涨不少,26日收盘价为26.04美元,较上市之初的发行价涨幅超过108%。结合它近期的股价来看,有道颇受投资者的青睐,为何它能够获得投资者的高度认可?

获资本市场认可 网易有道做对了什么?

在有道发布新财报之前,国内正遭遇新冠肺炎的影响,面对全国各地开学延迟的情况下,线上教学需求大爆发,这也让在线教育板块被资金引爆。刚上市不久的有道股价较发行价上涨不少,除开疫情这个因素,投资者为何愿意持有它?

一、在线教育行业风口正盛 抓住卡位赛道有利时机

近几年,在线教育一直是大热风口。根据MobTech大数据,2019年在线教育用户规模接近4亿,而随着新一代80、90后父母教育意识的升级,对在线教育的认知与接受程度进一步提高,未来在线教育将成为行业发展必不可少的一环。在市场需求下,在线教育的发展前景相当可观。根据Frost & Sullivan数据,预计在2023年K12课外辅导在线大班课程市场的整体流水有望从2018年的约150亿元人民币大幅提升至约2000亿元人民币。

(来源:Frost & Sullivan报告)

从教育工具到在线教育课程,网易有道走出了自己的商业模式。目前,有道已建立了"工具产品+在线课程+智能硬件+AI互动学习"业务模块,业务布局越来越完善。拥有丰富的在线课程、行业领先的智能硬件、销售和导师服务团队以及庞大且利用率高的用户流量基础,这让有道在在线教育行业发展中有足够大的底气去参与市场竞争。

二、背靠网易被分拆独立上市 借工具应用降低获客成本

去年,网易分拆有道上市引起很高的关注度。作为网易首家上市的子公司,有道上市后自带一定的光环。有道作为网易在教育行业的重要布局,它也继承了网易匠心造精品的衣钵,推出的软硬件产品都获得市场很高的口碑。去年8月发布了有道词典笔2.0大受市场欢迎,使得学习产品的收入在2019年第四季度同比增长了近400%。

有道不仅打造了一系列深受用户喜爱的学习工具类app,而且获客成本比同行更有优势。通过工具应用向在线课程引流,有道将教育工具类应用的用户转化为在线课程的付费用户,成为降低整体获客成本的有效方式。到2019年底,有道平台产品平均月活达1.08亿,在2019财年,近40%的在线课程新增付费用户来自于有道自有流量的转换。在自有流量转化为付费用户这点上,有道很明显的优于其它平台。

三、赛道火热竞争激烈突围难 走差异化路线寻求突破

当下,在线教育行业选手众多,尽管每一个参与者都有快速成长的机会,但要想走出一条不一样的路并不容易,差异化是在同类平台中冒头的关键。如何在众多在线教育平台中脱颖而出?树立好品牌特色至关重要,这不仅仅是有道未来要坚持的发展路线,更为重要的是它能够让投资者跟用户看到平台的差异化亮点。

有道深知要想树立行业竞争力,没有扎实过硬的才学想要吸引用户太难,其中培养一支精英老师团队就是一个重要的武器。为了提升老师的水平,有道旗下的在线教育品牌有道精品课是有自己的老师辅导团队跟运营团队,集中资源来打磨内容和课程产品。随着有道精尖的课程增强团队开始占据上风,更有效率的学生转化也初见成效。

综上来看,疫情只是带动有道股价上涨的一个短期因素,更为重要的是受惠于行业以及流量优势,业务发展迅速,且背靠网易,让投资者看到有道在未来具备很大的上升空间。随着疫情过后,有道是否有实力继续维持长期稳定增长?

行业内逐渐走上规模化效应 增长背后差异化策略是重点

目前在线教育行业中,以好未来、跟谁学和新东方在线为典型代表,网易有道虽布局较晚,但根据中金公司研究报告显示,其在线K12课外辅导业务收入规模已超越市值超302亿港元的新东方在线。有道能够在短期内赶超上市更早的平台,可见其市场竞争力在不断增强。

在K12赛道,虽说有不少平台仍保持较好的同比增速,但根据有道的财报来看,它的同比增速还是要高于同行。随着毛利率进一步提升,这将会助推有道走上规模效应树立竞争壁垒。在这个增长背后,有道是如何借差异化策略凸显平台优势?

一、树立王牌课程竞争优势 快速翻盘复制成功经验

在本季度,网易有道在线课程销售额经历持续稳定增长后,在2019年下半年继续保持快速增长。其中有道近八成业务来自学习型产品和服务,在线课程销售额达3.5亿,同比增长211.1%;有道精品课销售额达2.8亿,同比增长201.4%,尤其是初高中业务实现规模化增长。为何有道的学习型产品和服务这个营收能保持这么好的增速?

强劲的增长得益于对课程内容与产品的不断改进。以初中语文为例,有道按照新的国家考试大纲对初中语文课程进行了升级,添加了新的内容,提高学生的文学和人文素养。去年网易有道打磨出多款优势课程产品,包括初中语文、初中和高中物理、成人实用英语和少儿编程等。在获得了系统化提升课程产品和内容的可复制经验之后快速复制到其它学科,强化有道在线课程平台综合能力,为业务长期增长奠定基础。

二、重视培养导师销售团队 完善服务体系树行业口碑

众所周知,老师水平是在线教育课程的品质保障,同时也是吸引学生选择在线教育平台的关键因素之一。在打造名师团队方面,有道精品课累积了丰富的经验,从尊重老师个体差异发展出发,充分发挥老师的个人魅力和专业性,并为每一位名师配备了专业的运作团队。全面赋能教师,让教师不仅仅存在在在线课堂当中,也能够在业内形成更良好的口碑,形成名师效应。

截至 2019年年底,有道的辅导团队共有 520 名员工,目前在广州、南京和西安设有三个辅导基地。在四季度有道升级了以数据集成和分析为基础的中台管理系统,完善服务体系的过程管理,提升用户转化率和留存率。重视线上跟线下的服务,让有道更及时的解决用户提出的问题。拥有名师天团和优秀辅导老师团队这两张王牌,是有道收获更多用户认可的关键所在。

三、舍得投钱做硬件开发投入 软硬结合形成教学闭环

在在线教育行业,很少有哪一家做到像有道这样集合了软硬件的平台。其它在线教育平台的投入主要集中在内容上,缺少智能硬件的辅助,它并不能让在线平台更全面的了解到学生在线下学习过程中遇到的问题。有道前期在智能硬件上的投入不少,借助硬件如今能够更好的升级课堂体验,形成一个良性的教学闭环。

在2019年有道给平台的学生发了超过5万支有道智能笔,这为我们的学生提供了实时的师生互动、个性化评测反馈,还原了线下课堂的学习场景。硬件跟软件的结合让有道的老师能够更懂学生,形成一个很强的行业竞争力。有道定义自身为一家智能学习公司,技术成为该公司的DNA,通过把专有技术与产品和服务进行深度融合,以创造有道独特的线上学习体验。

四、打磨STEAM课程差异化 推智能硬件积累更多大数据

近两年,STEAM课程成为家长们为小孩投入的重点课程。2019年,有道针对学龄前儿童及低年级小学生推出了STEAM课程,包括编程、艺术、数学、英语阅读等,快速的适应市场需求。STEAM课程要想获得用户认可还是要有一定特色,有道的课程主要是以人机互动、软硬件结合为课程亮点,打磨出差异化的产品形态。在第四季度,有道少儿编程课留存率超过80%,这个留存率在行业内也是一个不错的数据。

同时作为少数能够实现软硬件结合的在线教育平台,有道旗下的智能硬件产品也是一个得力助手。去年发布的第二代词典笔市场反响火爆,该款产品成为多家电子商务平台上电子词典品类中最畅销的产品。以有道词典笔2.0、有道智能笔为代表的智能硬件为在线教育行业树立起追求极致学习体验的标杆,同时也促使网易有道学习型智能硬件产品跑出快速增长。

估值被低估存一定上升空间 借大规模经济释放增长潜力

早期有道词典的成功为网易布局教育板块奠定了大量的用户基础、以及树立了强大的品牌。被拆分独立上市后,有道的增长潜力也会得到释放。尽管近段时间有道的股价上涨不少,但也有一些业内人士认为,网易有道股价滞涨,还存在一定的上升空间,现阶段的估值存在被市场低估。

一方面与同行的估值对比来看,网易有道的估值严重折价。目前有道已建立起了更完整的学习闭环优势,这有助于它在在线教育行业树立更大的竞争力。随着学习型产品和服务的营收占比更大,让有道的业务发展更为集中,在营收变现路上有更强的增长底气。从估值角度,跟谁学2020年PS 16倍,新东方在线23倍,而网易有道仅为5倍,相对可比公司,估值上严重折价。

另一方面有道的增长潜力未被市场充分认知。部分投资者可能只看到有道眼前的发展,对于前期投入支出没有给予足够的耐心。在线教育公司,前期投入时间长,但一旦时机成熟,将利用互联网规模效应,做到快速盈利。先亏损——规模化——盈利,也一直都是"互联网模式"的套路。走上规模化效应的有道,在未来更合理的把控成本支出,在保持营收持续增长的基础上,实现盈利在靠近。

尽管有道上市的时间不长,关注度还处于早期,但它也收获不少买入评级。有数据统计,在接受调查的6位投资分析师中,5位给予有道"买入"评级。作为老牌百亿私募景林资产,目前共持有6只教育股,在本季度,它还新建仓了网易有道。随着分析师跟投资机构的看好,这在一定程度上都说明他们看到有道的发展潜力。

过去一年,有道增强了它在各个领域的产品,这也成为它提升行业竞争力的重要举措。尽管有道还处于在线教育业务的早期阶段,但我们看到它在本季度付费学生增长表现很强势,这将会推动它实现更大的规模经济。追求短期的财务并不是有道的目标,而是将眼光放到未来,随着它的营业额不断增长,形成了更有效的经营模式,获得规模经济只是时间问题而已。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com