下一个药明康德,九洲药业,完美转型CDMO的原料药巨头

文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

“这是价值事务所的第1166篇原创文章”

在之前的CXO系列文章中,我们追踪了药明、康龙、泰格、凯莱英等大家耳熟能详的CXO企业,不过,除了这些在资本市场上最为活跃的纯种CXO外,还有一批由原料药转型过来的CDMO也同样具备看点。

毕竟,CXO是个To B的生意,To B生意最困难的一个点就在于如何取得客户信任,尤其是大客户信任。近期头部CXO一个个赚得盆满钵满,因此吸引了很多本不属于这个行业的企业跨界进军CXO,他们认为只要把产能建起来,自然可以拉到客户,但实际却并不是这么回事。

客户尤其那些大客户,为什么要冒着药品失败的风险找一个不熟悉的、没合作过的、还没啥名气没有成功案例的新CXO?

原料药企业就不同了,原料药生意是全球化的,经过多年积累,不少优秀原料药企业本就是一些顶级大药企的紧密合作伙伴,同时他们也具备量产的能力,因此,他们向CDMO转型拿单子要容易得多,很多客户也愿意尝试。

经过近些年的努力,还是有几家原料药企业向CDMO转型取得了不俗的成绩。

01

价值事务所九洲药业

九洲药业可以说是原料药向CDMO转型最为成功的企业,没有之一。今年前三季度,九洲药业的业绩在CDMO业务的驱动下一如既往延续高增长势态,营收同比+45.44%,扣非+74.53%。其中,单三季度营收14.18亿,同比+24.88%;扣非净利润2.94亿,同比+54.11%。

截至今年前三季度,《价值事务所》预计公司的CDMO业务占总营收比例已经近70%,原料药业务基本可以忽略不计了(今年上半年CDMO收入占总收入比为 66.73%)。

单三季度营收增速略微有所放缓,所长认为可能是季度间波动的原因,毕竟在近期的投资者交流中,九洲直说自己的订单需求很饱满,已经排到明年三季度以后。

这样的订单情况不太可能出现什么业绩放缓的情况,只能是经营结构的正常波动,虽然三季度公司没有披露在手订单情况,但半年度是有披露的,处于各个阶段的药物比起去年底都有较大幅度的增长。

公司的在建工程规模也处于历史新高,自己扩产能还无法完全满足业务需求。9月27日公司还发布公告,准备用1.85亿收购山德士中山制剂工厂100%股权。

在近期的投资者交流中,公司披露已经与海外前20大的顶级客户都建立了初步合作,收入中,跨国大药企贡献60%-70%,biotech贡献30%-40%,整体收入还是以海外为主,虽然国内增速更快,但国内基数小,项目并不太多。

在被问及未来小分子CDMO的行业需求时,九洲表示:全球研发投入在6%左右,外包率越来越高,预计5-10年内能保持15%增速,小分子服务需求依然很旺盛。

九洲已经沉淀了从早期工艺研究到商业化生产的能力,并且已经有深度绑定的全球顶级客户,这种能支持客户商业化供应、创新药全球上市并得到验证的企业产能,在国内是稀缺的。

02

价值事务所普洛药业

和九洲一样,普洛药业也是由原料药向CDMO转型的企业之一,不过普洛的原料药业务体量较九洲更大且转型更晚,因此,目前普洛还是以原料药业务为主,业绩波动比九洲更大。

原料药的价格是由市场决定或者说是当时的供需关系决定的,而CDMO的本质是服务,基本就是成本上添加一个合理的毛利率去报价,因此,后者的业绩会显得更稳定,而前者受宏观因素/周期影响大。

今年前三季度,普洛CDMO业务实现收入12.7亿,占整个营收比为16.8%,合计增长约22.4%。一方面,CDMO业务占整体比重还较小,另一方面,这个增速有点让人失望。不论是和九洲比,还是和之前我们讲过的系列CXO企业比,都有点偏低。

那是普洛药业的CDMO业务没有竞争力么?

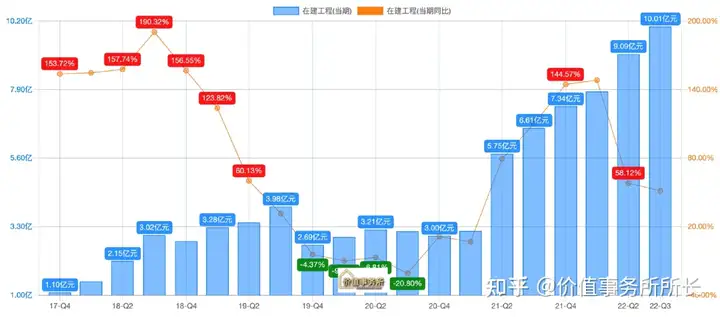

并非如此,我们看下图,公司的CDMO业务近几年项目增长情况还是很好的(临床三期和商业化基本可以划等号,价格和生产规模都相差不大),基本上每次财报更新,手上的待执行项目数量都有所增加。

项目数不断增长,营收增速却较慢,这不就是药石科技之前面临过的情况么?影响公司CDMO业绩增长的还是产能。同九洲、凯莱英、博腾、康龙、药石、药明一样,普洛今年三季度的在建工程规模也达历史新高。

待这些产能逐步释放,最后都是业绩。

除CDMO外,原料仿制药一体化业务也是公司未来极大的经营看点。今年前三季度,公司制剂合计实现营收7.5亿,占整体营收比约10%,同比增长25%左右,整体毛利约51.2%(这个毛利比CDMO还高10个点左右)。

集采对于绝大多数药企都是当头一棒,信立泰、华东、翰森等药企的应对方式都是几乎全面放弃仿制药业务积极拥抱创新药,但集采对于可以做原料仿制药一体化的企业而言却是天大的利好,因为他们本就不具备什么营销能力,只有规模化量产能力,在过去仿制药靠营销驱动的时代他们毫无存在感,但在当下拼成本而非营销的时代,他们就能派上大用场了。

正所谓,彼之砒霜汝之蜜糖,诸多药企弃之如敝履,普洛倒是觉得原料仿制药一体化总体上是一个比较好的业务。

在做精原料、做强CDMO、做优制剂的大战略下,普洛还是颇具看点的。

03

价值事务所美诺华

三家原料药企业的转型道路上,美诺华和普洛是最相似的,两者都是以原有的原料药业务为基础,向CDMO和制剂一体化进行扩张。

两者的转型进度都落后于九洲,业绩受原料药业绩影响波动较大。

可惜今年前三季度,美诺华没有披露CDMO业务占总营收情况,只在近期的投资者交流中讲到:受益于公司抓住新冠疫情后、全球产能相对紧缺的机会,公司对突发业务实现快速交付,CDMO业务实现一倍以上增速。

CDMO业务翻了一倍以上,但里面很大的原因要归功于新冠小分子口服药中间体生产,美诺华今年的CDMO业务情况就和博腾、凯莱英一样说不清楚。

不过2021年,美诺华的CDMO实现收入 2.65 亿,同比增长 118.31%,占营收比已经达到21.06%,可以说增长非常迅猛,今年有新冠中间体的加成,CDMO业务占比只会更高,而且,不同于博腾、凯莱英,美诺华的CDMO基本不用担心明年业绩回落。

为啥呢?

答案就在于之前和默沙东签订的十年兽药合同。

根据公司近期投资者交流披露,其与默沙东第一批落地的九个药品,技术转移正在顺利进行,现在正处于技术转移完成后的工艺验证,生产线已经匹配好了,预计2023年后开始商业化订单交付。

同其他几家企业一样,美诺华的在建工程规模也处于历史高点,可惜公司也没有披露手里到底有多少CDMO项目和订单,只说全年预计储备200-300个项目。

当被问及国内CDMO打价格战公司如何面对时,美诺华的说法是:“国内内卷,国外相对来说好一点,公司积极开拓国内外大客户,而不是一味去打价格战。公司的战略布局是如何在激烈的竞争中凸显优势,跟客户有长期合作,比如说我们和默沙东在动保领域的合作,这个赛道就不那么卷,通过合作把我们这一块的能力构建起来,跟大客户一起绑定,且是以十年的维度。”

这个说法和所长之前判断一致,国内CDMO产能,尤其小分子,产能早就过剩了,我们不缺产能,缺的只是可以做出附加值/差异化的优质产能,扩产不稀奇,稀奇的是拿到单子,拿到单子扩产是正常的,单子没有乱扩产就是找死。

CDMO外,公司的制剂业务也实现了较快的增长,可惜也没有披露具体数据,但2021年制剂业务实现收入 1.53 亿,同比增长 103.58%,占公司营收比12.16%。

截至今年上半年,公司已有 10 个制剂产品国内上市,上半年新立项 11 个品种,3-5 个项目即将进入 BE 阶段,富马酸丙酚替诺福韦片、 恩格列净片、达格列净片等 5 个项目已通过正式 BE 试验,有 10 个品种在 CDE 审批中,下半年预计有 8-10 个品种递交 CDE 审评,另有 20 多个在研项目同步推进。

对美诺华有所了解的朋友不难发现,自国内集采后,尤其2020年至今,美诺华获批上市的制剂一年比一年多,速度非常快,2020年末才有2个品种获批,今年光是申报就申报了10个,上半年上市的阿哌沙班、缬沙坦都是很大的品种。

恰好2022-2024又是一个专利药到期大年,公司有望借助原料药制剂一体化的优势,吃到里面最大的蛋糕。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com

上一篇:国内CDMO龙头九洲药业