解构阿里巴巴经济体(中):上市五年突破三万亿市值的背后动力全解析

*见智基础报告帮助读者从投资角度复盘一家公司商业模式演进之路,并构建公司研究的要点跟踪体系,每家公司一般分上下两篇,上篇见解析商业模式与历史发展路径,下篇预见未来。*

这是见智发布的第二家重点覆盖公司的基础报告。阿里作为中国上市企业中当之无愧的龙头,市值在四年半内从上市之初的一万亿人民币增长到目前的三万亿人民币,PE在40上下波动,年化复合收益率达到了27%。

阿里在经历了2018年营收增速与市值的双重调整之后,市场上一些人对阿里未来充满了狐疑,但大家不妨仔细阅读本篇对于阿里业绩成长路径的复盘,以更长的时间维度,从阿里看似山穷水尽转而柳暗花明的业务运作中,了解阿里在上市五年内市值如何破三万亿,为长期股东持续带来超额回报,从而为预见未来建立起更加坚实的依据。

见智关于阿里巴巴的基础报告将分上、中、下三篇,上篇梳理阿里巴巴的发展历程、业务体系及商业模式,详细请点击《解构阿里经济体(上):诠释零售帝国商业演进的最强样板|基础报告》,中篇即为本篇,复盘阿里巴巴美国上市以来的资本市场表现及背后逻辑,下篇探讨当前估值所隐含的对未来的一致预期,欢迎您持续跟进我们的研究。

以下是本篇报告要点:

阿里以每股68美元上市,上市五年内股价在50-200美元起伏波动,以用户与GMV支撑起来的淘宝和天猫是股价波动背后的最大基本面;淘宝、天猫业务产生的客户管理收入与佣金收入在整个阿里营收中的贡献占比虽然逐步下降,但当前依然达到了60%-70%之间;用户和GMV是淘宝、天猫业务的最大基本盘:两个平台的用户数在经历2015、2016年的增速低谷之后重回20%+增长轨道,但GMV增长随线上渗透率放缓逐步缓慢下行;除天猫、淘宝之外的传统平台零售业务整体占比较小,且增速处于下行态势中。重资产业务均为较新孵化或并表,其中盒马发展最为迅速,其他如菜鸟等增速同样在下降态势中;所有重资产业务的共同特征为亏损巨大,当前经营利润率粗略估计约在-30%之间。淘宝天猫为主的平台业务贡献了公司全部的利润来源,阿里多元化业务的开拓到目前为止基本靠“输血“生存;阿里多元化业务中阿里云一骑绝尘,营收目前依然在80%-90%的高速增长轨道中,而且亏损率不断收窄,从早期的-40%以上降至当前的-5%左右。数字娱乐业务表现最差,在阿里整个体系中地位尴尬,最近两年营收增速不断放缓,从接近40%的增速跌至20%+,亏损率却也同时在加剧,从-40%以上进一步滑到了-70%左右。阿里的利润率演进路径见证了阿里业务多元化和重资产化过程,毛利率一路从接近80%,跌至了目前的50%,而净利率则从50%+跌到了现在的25%左右。阿里的经营费用率是平台规模效应的经典演绎,在阿里逐步做大的过程中缓慢而稳定走在下降轨道中。销售、研发与行政费用率从上市时候的25%左右逐步缩至目前的18%左右。以下是正文:

2014年9月19日阿里巴巴以68美元的发行价上市,在上市后的热度期内迅速冲破百元大关,但之后在长期徘徊 在70-80元之间,到2017年才开始上攻,但2018年冲到200美元左右后,又开始掉头向下一度跌至130美元左右,上市五年股价在50-200美元左右波动。

(来源:Wind,见智整理)

那么问题来了:

阿里股价波动的原因是什么?

支撑阿里股价的核心逻辑是什么?

阿里基本面发生了怎样的变化?

继上篇阿里历史与商业模式解析之后,本篇报告围绕上述问题,复盘阿里资本市场表现背后的基本面事实,了解阿里业务发展路径以期更好判断未来。

一、阿里巴巴股价复盘:天猫、淘宝是最大基本盘2014年9月19日阿里巴巴以68美元的发行价上市,在上市后的热度期内迅速冲破百元大关,五年期间股价在50-200美元左右波动,目前股价位于160上下波动。股价表现可分为三个阶段:

1.上市热度期:时间大致在2014年9月至2014年底的三个月时间,在这段时间内由于过去两年电商业务的迅猛发展,市场对增速有乐观预期,叠加上市热度,阿里股价从发行价68元迅速蹿升至100以上。

2. 销货平台期: 2015-2016年是阿里上市五年股价最惨淡的时期,在接近两年的时间内一直徘徊在70-80元之间,PE估值15-20倍之间的地面摩擦。这段时间在业务上,淘宝和天猫主要作用依然在于帮助商家销货,反映在数据上就是2015年淘宝、天猫GMV增速直接从近50-%跌至不到30%;更令人沮丧的是淘宝天猫的用户净增量在2015、2016达到历史低点,两年合计也就是2014一年的增量而已,看起来阿里失去了对消费者的吸引力,导致市场预期发生根本反转;同时新业务未成气候,阿里在资本上的故事告一段落。

3. 销货、内容、品宣平台期:从2016年下半年以来阿里股票开始蠢蠢欲动,从2017年开始开始稳定上攻,到2018年一季度之前,股价一度攻破200元大关。这个阶段在业务基本面上:在用户数遭遇瓶颈后,淘宝定位从“购物上淘宝”向“逛街上淘宝”转变,以内容种草,吸引留存用户和时长;天猫向品牌宣传阵地转型,逐渐成为品牌第二官网,吸引品牌宣传类广告;天猫和淘宝形成为了销货、内容、品宣三重作用,而天猫、淘宝底层个性化推荐技术成型,推动平台各个维度的转换率明显提高;同时云业务渐成气候,共同推动2017年的业绩爆发,带动股价稳定上行。

4.新零售投入期:进入2018年下半年阿里股价开始趋势性下行,一度跌至130元左右,目前在160元上下徘徊。该阶段业务基本面的主要特征是阿里全面转型新零售,孵化的新零售业态盒马大力拓展,为迎合新零售业务,类基础设施资产如菜鸟、饿了么纷纷并表,拖累毛利表现;同时2018年淘宝天猫GMV增速再次下跌,同时宏观形势不佳压制电商变现节奏,导致天猫和淘宝核心营收也降了下来。

整体来看,阿里历史股价波动背后,零售业务表现是基本驱动因素,淘宝、天猫是零售业务最大的基本盘,淘宝、天猫背后用户、GMV是最大的基本面。以下内容就从公司财务与业绩角度来展开说明。

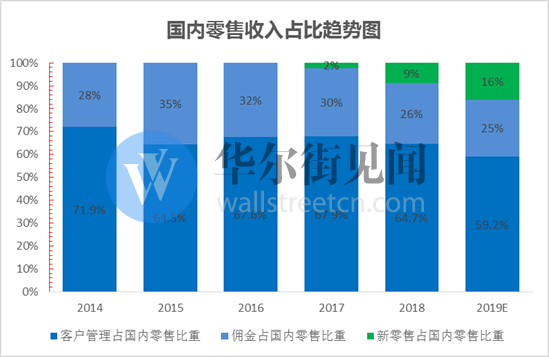

二、营收端:淘宝和天猫是营收贡献的主力阿里早期以2B批发平台起家,自2003年淘宝网成立到2014年阿里巴巴上市,阿里已经树立起了零售电商领域的霸主地位。此后的发展中,阿里进一步形成了以零售为核心,业务逐步多元化的态势: 上市后淘宝和天猫所代表的佣金与客户管理收入贡献逐步下降,云业务稳步上升,数字娱乐业务占比由升转降。但整体而言,淘宝和天猫依然是阿里收入构成的绝对主力,六年间占比下降了接近15个点,目前仍在65%左右,为绝对主力。

(注:文中图表所示均为阿里财年,例如2019年财年为截止2019年3月底的12个月)

在阿里核心零售业务中,除了天猫和淘宝之外,最早发展的业务如批发电商Alibaba.com与1688.com占比逐步萎缩;而同时Lazada、菜鸟、饿了么的并表,新业务盒马等迅速壮大,则抢占了淘宝与天猫的的收入贡献占比。

新业务收入贡献占比不断上升,似乎说明淘宝、天猫的核心地位在慢慢降低,但是从利润端上来看,淘宝、天猫的作用则愈发突出,以阿里披露的Non-GAAP EBITA维度(剔除股权激励、摊销两个非现金支出项目影响的经营利润)的分业务利润构成为准(下图):

阿里集团全部的利润贡献均来自于核心电商,同时核心电商中由于新并表业务饿了么、菜鸟、Lazada以及以盒马为代表的新零售业务全部亏损,且在亏损率上多元业务除阿里云外,其余业务均有恶化趋势,淘宝和天猫为主的平台电商是阿里集团全部的利润来源。

可以说,淘宝、天猫是整个集团的现金池来源,阿里以平台电商的利润为基础,结合外界融资不断投资新业务,为未来铺垫孵化更多新的增长引擎,只是目前这些未来引擎还都在被供养的阶段。

以上可以看出,淘宝、天猫是整个阿里集团的核心,是阿里股价的最重要的驱动力,而详细看淘宝、天猫背后的最大基本面是用户以及用户所带动的GMV,而GMV与淘宝天猫收入之间则由变现率来链接(如下图):

整体而言,客单价与平台定位有关,譬如奢侈品电商的客单价肯定会高一些,该变量在平台发展稳定后的影响力较为有限,电商的运营维度主要是在用户数和用户购买频次上以及背后的点击与转化等指标上,用户数代表着平台的规模效应,用户在高速增长阶段,平台可以大笔投入跑马圈地获取流量,一旦用户数增长失速之后,就意味着平台需要进入精细化运营阶段,经营用户的留存、时长与转化等指标,来维持GMV的增长。

先看用户数:2015与2016年(参照下图2016、2017财年)用户数绝对增量和增速均出现明显下滑,尤其是2016年新增用户仅有3000万,淘宝、天猫在吸引用户上出现明显瓶颈,这对阿里而言是非常严重的问题,代表着阿里过去GMV增长最大的引擎失火了,阿里对消费者没有吸引力了,反映在股价上,阿里当时股价在70-80元之间徘徊。而2017年开始随着用户的下沉,用户数重回20%以上的增速,对应的是从2017年开始,阿里股价的稳定上行。

再看GMV:伴随用户数增速的下跌,2015与2016年GMV增速急剧从50%左右的增速下跌至20%多,但2017年GMV随用户数增速回升,但2018年GMV并没有随用户数上升,主要因为新增用户主要为底线城市人群,这类人群的客单价相对较低,用户价值较低。

两个平台的货币化率,单位GMV能产生的广告和佣金收入,整体而言最近两年逐步上行(如下图),主要由淘宝内容化拉动用户逛淘宝的时长、淘宝天猫精准算法推荐提高用户在平台上的点击率、天猫作为品牌商品宣阵地的地位愈加突出,拉动品牌商的品牌广告投入。

佣金和客户管理合计整体收入增速整体随GMV增速下滑,不过2016年由于货币化加速,营收与GMV增速出现背离,但当年用户增速已是历史低点,股价没有因为营收提速而走出低谷。2017年因个性化推荐下平台的点击转化率和成交转化率都有了明显的提升,带动收入,尤其是广告增速的提速,但进入2018年之后,宏观环境变差导致GMV增速放缓,阿里广告在内容、直播等上面的增量变现未能如期展开,佣金和客户管理收入增速迅速从45%左右跌至30%以下。

除国内零售之外,其他零售类业务占比都比较小,而且较为传统的平台电商业务增速整体都在下降态势中,对于股价的影响力有限。

国内批发业务1688.com除2018年增速有所抬头之外,其他时间都处于逐步放缓的状态,营收贡献占比也在逐步下降,近年来收入增速基本维持在了30%左右,业务体量较小,在阿里核心零售中的收入贡献为3%左右。

国际批发业务收入增速更为缓慢,除了2018年有所抬头外,其他时间基本都在20%以下,目前在阿里核心零售中的营收贡献在一直在下降,目前仅为3%左右。

在国际零售业务中平台模式的速卖通与自营较重的Lazada业务在一起汇报, Lazada 2017财年并表之前,速卖通的业务增速处于快速下滑态势中,而并表效应结束之后,整体国际零售增速也在快速下滑。目前该业务在阿里核心零售中的贡献为6%左右,也有下降的趋势。

阿里的重资产业务这里主要包括新零售业务(盒马、天猫进口直营等)、菜鸟、饿了么以及Lazada。相关业务由于并表较晚,或者起步较晚,历史数据较少,但整体来看:

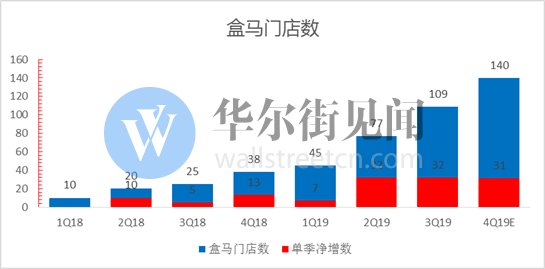

盒马是阿里整个业务中除云业务外的又一项重要资产,目前处在高速增长中:自2016年开出第一家店开始到2018年底在开店速度上一直处于舍命狂奔的状态开店数2017年末达到了25家,而到了2018年末已经有109家,但2019年盒马有可能会调整优化,放慢开店速度。按照现在的速度发展,参照盒马的千店目标,未来盒马开店进度以及盈利情况将成为影响阿里整体财务表现一大重要变量。

菜鸟与饿了么作为阿里零售业务的重要业务补充,以及新零售业务的基础设施之一,近期逐渐并表。菜鸟在增速上相对比较乏力,最新季度同比增长15%,但考虑到去年同期是在10月中旬才并表,实际增速可能只是个位数。

饿了么于2018年5月开始并表,从已公布的业绩来看,饿了么与美团在外卖市场大约四六开,收入大约是三七开。

整体上这些重资产业务亏损还比较严重,在净亏损额上逐步赶超阿里系亏损王数字娱乐业务,不过在亏损率上,这些业务较数字娱乐业务上好一些,见智粗略估计大约在-30%以上。

虽然说阿里股价的核心驱动力在于国内零售业务,但是多元化业务中,阿里云是阿里已孵化出的行业独角兽,是阿里2B升级的中坚力量,对公司未来表现至关重要。阿里云依然在高速增长的轨道上,当前增长驱动力逐渐由付费客户数转为了单客户付费额的提升,主要因为阿里云开始为付费客户提供越来越多的增值服务。

而且相比其他亏损业务,阿里云比较难能可贵的是它的利润率水平也在慢慢改善,目前阿里云的利润率水平在-5%上下,如果以亚马逊云业务的利润率25-30%水平为参照的话,阿里云业务未来还有很大改善空间。

阿里数字媒体与娱乐业务体量和云业务目前基本一致,但相比阿里云,数娱资产行业内占领先优势很少,而且文娱资产大多为外购所得。如UC Web、优酷,已经关停的天天动听、虾米音乐等等,这些业务在被阿里买入的时候在行业内很多都是第一梯队的玩家,而现在基本已经堙没或者掉出了第一梯队。

到底这块业务是为阿里零售导流的,还是阿里为用户提供全品类与服务的一部分, 抑或是文娱资产一起打包讲一个文娱大故事?似乎定位比较尴尬,目前仍待观察,再加上阿里影业也将并表,未来走向值得关注。但不争的事实是,目前这块多元化业务无论是从营收还是利润的角度都不好看,营收增速在下滑,亏损率在加剧,意味着资金投资出去了,并没有收到效果,回来回收的希望不大。

蚂蚁金服虽然不在上市公司资产内,但是作为阿里系和云业务一样的重要资产,市场关注度极高,目前估值媒体传已经达到万亿。

蚂蚁金服前身支付宝在2004年就推出了,2010年时支付宝脱离阿里体系,2014年蚂蚁金服成立,将阿里系所有金融业务打包在内,包括支付宝、余额宝、招财宝、蚂蚁聚宝、网商银行、蚂蚁花呗/借呗、芝麻信用等。

2014年8月上市前系,阿里巴巴披露与蚂蚁金服达成的协议:蚂蚁金服每年需向阿里巴巴支付知识产权及技术服务费,金额相当于蚂蚁金服税前利润的37.5%;同时,在条件允许的情况下,阿里巴巴有权入股并持有蚂蚁金服33%的股权,并将相应的知识产权转让给蚂蚁金服,上述分润(即分享利益)安排同步终止。

到2018年2月,双方再次宣布阿里讲通过一家国内子公司入股并获取蚂蚁金服33%股权,并终止与蚂蚁金服37.5%的分润协议。目前完成入股、结束分润协议的事宜尚未完成。

蚂蚁金服利润整体在2018年之前基本都在盈利状态,但进入2018年之后,特别是在支付宝板块中,大力补贴海外用户,拓展海外市场,同时在国内线下市场中由于相比竞争对手微信支付在用户渗透和使用场景上都存在相对劣势,需要不断补贴来守线下市场份额。

阿里集团整理毛利主要来源于天猫与淘宝,在巨大的GMV规模之上,变现率的提升可以明显拉升毛利。阿里毛利增长在2015年之前由于文娱、云业务尚未成规模,投入不算太大,同时变现率也没有明显提升,所以毛利增长基本随GMV增速下滑,而在2016年依赖由于广告变现的加速,毛利增速重新抬头,到2018年由于宏观形势下GMV增速不佳,再加上新零售的大幅投入,导致毛利加速下跌。

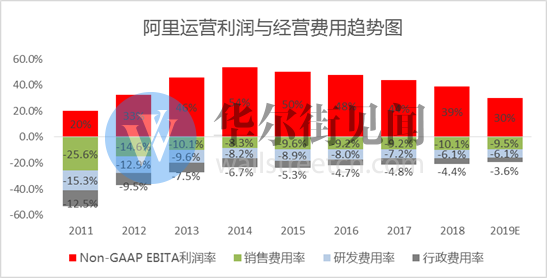

而整体毛利率则从2015年起,由于文娱与云业务的加大投入,毛利率开始明显下降,而从2016年到2018年,随重资产的业务的一一并表、新零售投入的扩大,阿里毛利率基本一路下行,从65%跌到了50%;同时净利润率上阿里已经从五年前的50%+以上跌到了现在的20%+,整个利润趋势见证了阿里的业务多元化和重资产化过程。

在销售、研发和行政三大费用中,阿里研发与行政费用率随着GMV的越来越大,这两大费用率稳步下行,合计减少约四个百分点以上。而销售费用率自上市以来基本保持稳定,似乎平台效应并不明显,但放更长的时间可以看到更为明显的平台的效应,平台早期发展需要投入大量的广告、推销与消费让利来形成平台效应,导致早期销售费用率占比较高,阿里最近几年的销售费用率稳定在10%左右。

阿里以教科书级别的商业演绎力与执行力向市场演绎了一个“守正出奇“,守住核心零售主基调不变,同时依赖零售根深叶茂的大树,不断向边界衍生的经典商业案例。

上市以来,天猫和淘宝、用户、GMV是阿里股价波动起伏背后的主旋律,而在线上零售用户渗透和品类渗透逐渐见顶的情况下,阿里吹响商业”赋能“号角,向2B升级进发做进一步业务延伸。

未来2B升级能否成为阿里的另外半边天,与零售一起成为阿里帝国的双引擎?市场期待阿里再创奇迹。

<此处结束>

有关阿里的文章,欢迎点击阅读:

《解构阿里经济体(上):诠释零售帝国商业演进的最强样板|基础报告》

《干货!扮演阿里巴巴增长新动力的商业操作系统到底是什么?》

《阿里逆势进击:淘宝加速收获下沉市场,多项业务保持高增长》

《阿里巴巴拒绝失速!营收预期虽下调但依然50%+,净利规模显著超预期》

————

添加见闻助教微信号“hellojianzhi”,发送“会员”加入见智投研群,与见智研究团队一起挖掘牛股还可获取BAT等数十家优质公司业务及估值模型

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com