“扩产能+外延收购”,利民股份用6年时间把利润翻了7倍

利民股份在今年上半年年末,发布了一份可观的业绩预测。公告表示,2020年上半年,公司净利润预计为2.88-3.08亿元,比上年同期增长45%-55%。

回顾过去6年时间,我们发现公司上市以来,经营业绩发展非常迅猛。2014-2019年,公司营业收入由7.58亿元快速增长至28.32亿元,而归母净利润则由0.48亿元快速增长至3.21亿元。

公司仅用了6年时间,就把业绩翻了几倍,这究竟是如何做到的?

在解决对利民股份业绩增速困惑之前,先了解一下利民股份是做什么的。

利民股份是我国重点农药生产企业,前身为1996年的利民化工有限责任公司。2004年进行了所有制改革,由集体所有制企业改制为民营企业,之后整体变更为股份有限公司。

2015年,利民股份在深交所挂牌上市。

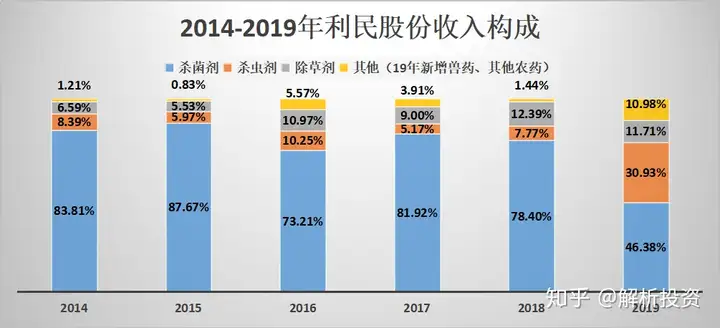

上市之前,利民股份的主营业务结构较为单一。仅是杀菌剂业务收入就占到了整个农药收入比重的80%以上。

但自上市以来,利民股份通过外延式收购,把主营业务从杀菌剂扩充到杀虫剂、除草剂及兽药领域。

目前,利民股份已经形成了三大业务结构:杀菌剂、杀虫剂以及除草剂,2019年三者占总收入比分别为46.38%、30.93%、11.71%。

具体来看:杀菌剂代表性产品主要有代森锰锌、霜脲氰、三乙膦酸铝、嘧霉胺和威百亩杀菌剂。杀虫剂代表性产品主要有阿维菌素和以阿维菌素为原料制得的甲维盐。除草剂代表性产品主要是草铵膦和硝磺草酮。

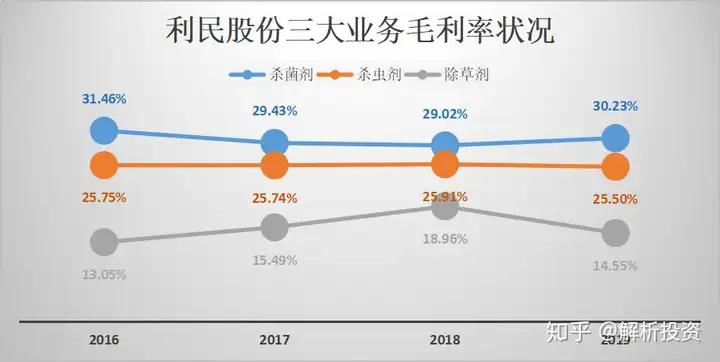

三大业务之中,杀菌剂产品最赚钱。从杀菌剂、杀虫剂和除草剂的毛利状况可以发现,利民股份的杀菌剂毛利率围绕着30%进行波动,而杀虫剂毛利率则稳定维持在25%的水平,剩下除草剂毛利率不足20%。

利民股份杀菌剂和杀虫剂能有较高的毛利率主要是因为规模化生产造成的。

在杀菌剂业务当中,代森锰锌是公司的传统业务,从过去到现在占据着非常大的产能。

利民股份的代森锰锌产能实力非常强大,规模位列国内第一。据公司年报所示,2019年利民股份共拥有35000吨代森锰锌产能(包括控股子公司河北双吉(权益79.51%)拥有10000吨代森锰锌产能),占国内总产能的53.8%。

此外,公司的霜脲氰可以做到产能500吨,三乙膦酸铝可以做到产能6500吨,嘧霉胺可以做到产能1400吨,威百亩可以做到产能20000吨。这些杀菌剂的产能在国内均都排到第一名的位置。

在杀虫剂业务当中,2015年以前,利民股份的杀菌剂产是公司收入和利润的主要来源。但在2015年以后,利民股份进行外延发展,通过收购威远生化,大大扩展了杀虫剂业务。

威远生化是国内杀虫剂龙头,在国内市场和对外出口经常做到保持第一的位置也是由于自身产能非常强大导致的。

因此,利民股份的规模化生产都很强。而规模化生产的作用是,一方面可以帮助利民股份对上游原料的采购拥有更强的议价能力,另一方面则是在生产过程对单位固定成本进行不断压缩。最终便可以做到维持较高的毛利水平。

而在除草剂业务当中,相较于杀菌剂和杀虫剂,利民股份在除草剂方面的布局规模并不大,加上比较多企业在此领域进行竞争,自然毛利率也不会太高,但由于草铵膦和硝磺草酮均为全球销售额排名前五的除草剂,因此整体而言也存在一定的空间遐想。

不过,2019年以后,利民股份又通过收购动物药业把业务扩充到兽药领域,兽药取代杀菌剂成为公司最赚钱的业务(公司兽药毛利率为37.08%),但是在规模方面其收入占比却仅有6%左右,整体而言还是不能与杀菌剂、杀虫剂业务相提并论。

现在,回归到之前的困惑,为什么利民股份的业绩会在短短时间内出现如此大的改变?

其实这一切都来源于自上市以来,公司对募集资金灵活使用带来了出乎意料的效果。

利民股份对募集资金灵活使用表现在,一方面募投项目带来产能的大幅度增加,整体提高了公司的销售额,另一方面公司利用剩余的募集资金开展收购战略带来了非常明显的业绩贡献。

可以发现,自从利民股份的募投项目25000吨代森锰锌、5000吨丙锌森和20000吨威百亩产能在2016年开始释放以来,利民股份的产销率维持在90%以上的位置,证明公司的农药产品在近几年来需求非常旺盛。

在收购方面,最初,利民股份用募集的部分资金在建设乙二胺生产线的。但在建设一年后,公司发现建设成本实在太高,且建成调试完成之后还需要自行开拓销售渠道,过程存在不确定性。因此公司重新作出决策,终止继续对该生产线的建设,转而利用剩余募集的资金实施收购战略。

2017年,利民股份收购了河北双吉。河北双吉主要经营产品包括代森锰锌,产能在10000吨左右。最重要的是,河北双吉拥有乙二胺生产线,这对于已经停建乙二胺生产线项目的利民股份而言,收购河北双吉无疑是及时雨。

由于尝试到通过收购与主业相关的项目进行产业链整合后带来的甜头,利民股份开始考虑如何通过收购的方式去寻找一些与产品结构互补、在产业链上下游的盈利能力强、发展前景好的优质企业。

2018年,利民股份启动了联合第三方现金收购威远生化、动物药业和内蒙古新威远100%的股权。2019年公司又联合欣荣仁和及金榆新威现金收购威远生化、威远药业、新威远(即威远资产组)。

威远生化就是上面提到过的,国内杀虫剂龙头。利民股份收购这个公司目的是把杀菌剂产品扩充到的杀虫剂产品领域,而动物药业则是利民股份第一次在兽药方面的布局。兽药板块拥有伊维菌素、泰妙菌素、乙酰氨基阿维菌素等多种兽药产品,可以弥补公司在兽药方面的空白。

利民股份新增加的兽药业务表现并不差,2019年兽药业务就帮助公司带来了1.8亿元的收入。

2019年,受益于威远资产组并表,利民股份2019年实现营收28.33亿元,同比大幅增长 86.46%,实现归母净利润3.22亿元,同比增长56.17%,营收和归母净利润双双创历史新高。

而在2014年,当时的利民股份营收也就7.58亿元,净利润0.48亿元。

总体而言,利民股份业绩有如此大变化的原因,除了产能提升使得公司能够进行更多的农药供应外,外延并购的优质资产也在反馈给公司较高业绩补偿。在收购这条路上,公司可谓一帆风顺。

值得一提的是,由于收购战略,近年来利民股份一方面通过收购国内农药企业使得国内消费市场在不断扩大,稀释了外销对公司的主要收入贡献,另一方面公司通过降价的方式加大产品在国内的推广,也使得国内销售逐步与海外持平。双重影响下,2019年,公司内销业务已经完成了对外销业务的超越。

欢迎关注公众号:解析投资

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com