降准是什么?降息是什么?对我们有何影响?

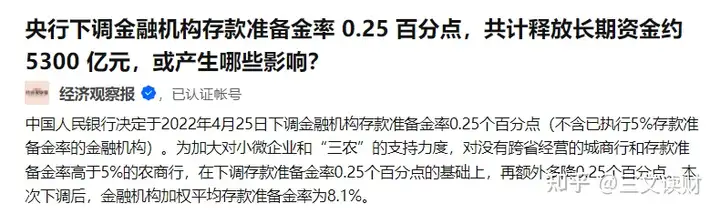

随着疫情的持续发酵,4月15日(周五),中国人民银行决定于2022年4月25日下调金融机构存款准备金率0.25个百分点。

预期之内,也是意料之中,为了救市,像【降准】、【降息】、【释放流动性】这些名词频繁出现,相信大家也都不陌生了。

今天,老张就为大家系统性的讲解一下他们都是什么意思?这些政策的实施对市场会有什么样的影响?又是如何影响我们的钱袋子?

毕竟看懂政策,才能跟上趋势。

主要内容如下:

一、降准是什么?

二、降息是什么?

三、降准和降息有什么区别?

四、对我们有何影响?

一、降准是什么?

所谓降准,就是降低存款准备金率。

那什么是存款准备金率呢?其实我们可以简单理解为发下工资来,先存一笔钱当做应急资金是一个道理。

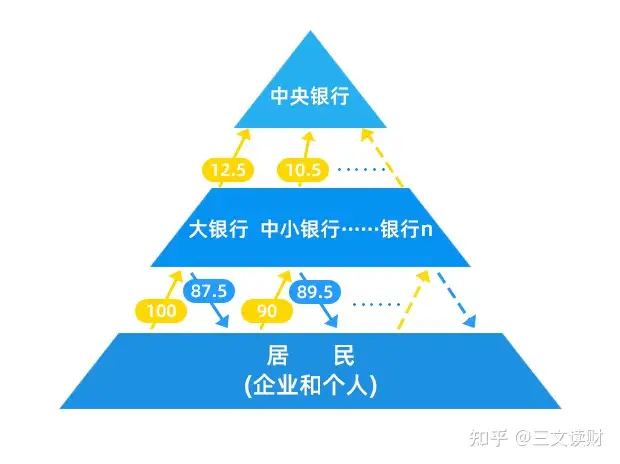

我们知道,商业银行的主要业务就是吸收储户的存款,然后拿去放贷款吃利差。银行肯定是想多赚钱的,但是又不能把所有的存款都拿去放贷,万一都贷出去了,诸户要取钱时取不出来,麻烦可就大了。所以央行为了确保商业银行能有足够的“活钱”可以应对储户的取钱需求,就专门设立了一个名叫“存款准备金”的账户来帮助商业银行管理这部分“活钱”。

那商业银行应该往这个账户里缴纳多少钱呢?

央行敲定了一个存款缴纳比率,即存款准备金率。按照2020年1月1日调整后的比例看,大银行的存款准备金率是12.5%,中小银行是10.5%。那么银行每收进100元存款,大银行就要上交12.5元给央行作为存款准备金,剩下的87.5 元才能去放贷;而中小银行则要上交10.5元给央行,自己留下89.5元去放贷赚差价。

央行降低存款准备金率意味着什么呢?

比如我们按大银行的执行标准,从12.5%降低至12%,意味着上交给中央银行的钱减少了0.5元,至12元,自己手里就多了0.5元,有88元可以拿去放贷。

可不要小看这点降准幅度,在各大银行体系的货币流通下,市场上的可投资资金将会增加数千亿,其至上万亿。

本次降准0.25%,释放资金约5300亿元,相比过去两年的降准幅度,相对保守:

2020年01月06日,全面降准0.5%,释放资金约8000亿元 2020年03月16日,定向降准0.5-1%,释放资金约5500亿元 2021年07月15日,全面降准0.5%,释放资金约1万亿元 2021年12月15日,全面降准0.5%,释放资金约1.2万亿元所以,老张认为,本次降准对市场的影响有限,毕竟释放的5300亿元,也不足以弥补本次上海封城所造成的经济损失。

二、降息是什么?

降息主要包括两方面:降低存款利率和降低贷款利率。

降低存款利率,意味着我们去银行存款或者购买理财产品时,收益率会降低,这时储户就会倾向于将存款从银行中取出来用于其他投资或者消费,从而增加市场上的货币流动,刺激经济向好。

降低贷款利率,则可以减少贷款人的偿债负担,降低贷款人的资金成本,推动企业贷款扩大再生产。

不难看出,降息本身并不会增加市场的资金量,但却可以改变资金的投向,换句话说,降息就是鼓励消费和投资的。

下图可以看出,过去20年我国存款利率整体呈现下降趋势。这也是经济发展的必然趋势,不可逆转,也无法打破。

三、降准和降息有什么区别?

无论是降准还是降息,都是央行十分重要的利率工具。

相同点是,降准和降息都可以营造货币市场一个相对宽松的环境,降低社会融资成本,促进企业贷款扩大再生产,增加投资促进就业,进而刺激消费拉动内需,加速经济向好回暖。

不同点是,降准和降息所面对的群体不同。降准针对的是商业银行,因为提交存款准备金的行为本身是商业银行执行落地的,意在释放商业银行在央行的保证金,增加市场的资金供给。而降息是针对社会企业和我们个人的,意在鼓励储户和企业去消费或者去投资。

四、对我们有何影响?

一个人的奋斗只有与国家前途命运产生和谐共振,才能获得事半功倍的效果。

不难看出,中国正处在经济下行的大环境下。

之前看过一张新浪财经2019年统计图,显示西方主要发达国家经济体的国债利率,几乎是一片绿(负数)。

关于中国未来会不会进入到像欧美日本等发达国家的低利率,这不是一个YES或者NO问题,而是速度的快与慢问题。

原央行行长周小川曾经说过一句话,他说“10年后想要买款年化收益3%的理财产品,都可能像汽车牌照摇号那样,完全靠运气了。”

银行存款利率下行是不可逆转的趋势,一方面有助于降低银行本身的揽储成本,改善银行盈利状况;另一方面也是迎合刺激消费和投资增长的需要。

那么问题来了,低利率既然逃不过,将会对我们的资产造成什么样的影响,我们应该如何应对呢?

老张非常认真的建议大家,在确保一定流动性的情况下,要适当锁定长期收益。比如预定利率为3.5%的增额终身寿险。

3.5%的复利转化为单利利率远超现在的银行基准利率以及国债利率。

那么问题又来了,明明知道中国迟早一天也会进入零利率甚至负利率,为什么保险公司还会推出这么高收益的“固收”保险产品?

那是过去,现在不一样了。

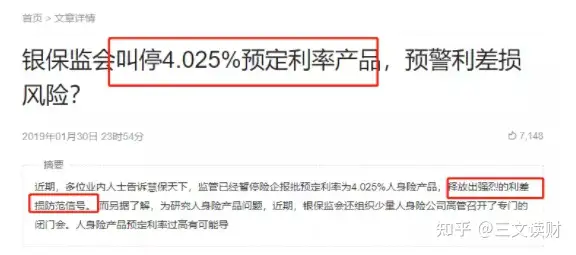

作为保险公司的监管单位银保监会,从2019年就开始发文,要求10年期以上的年金险产品预定利率从4.025%降低到3.5%;

今年银保监会又多次发文,提示利差损风险,要求现有预定利率3.5%产品不得“长险短做”,同时提高10年期以上年金保险、长期寿险产品准入门槛。

为什么从4.025%降低到3.5%,保险公司利差损风险仍然很大?

因为看似3.5%,实际上换算为单利年化收益非常惊人,按照目前预定利率3.5%,10年单利可以达到4.11%,20年4.95%,30年6.02%,40年7.4%,50年9.17%。

难怪有人说,复利是世界的第八大奇迹。

目前市场上能够做到复利接近3.5%,达到3.49%的增额终身寿险,也正在逐步被清除出市场,保险公司无法维系这样高收益产品在市场上销售。

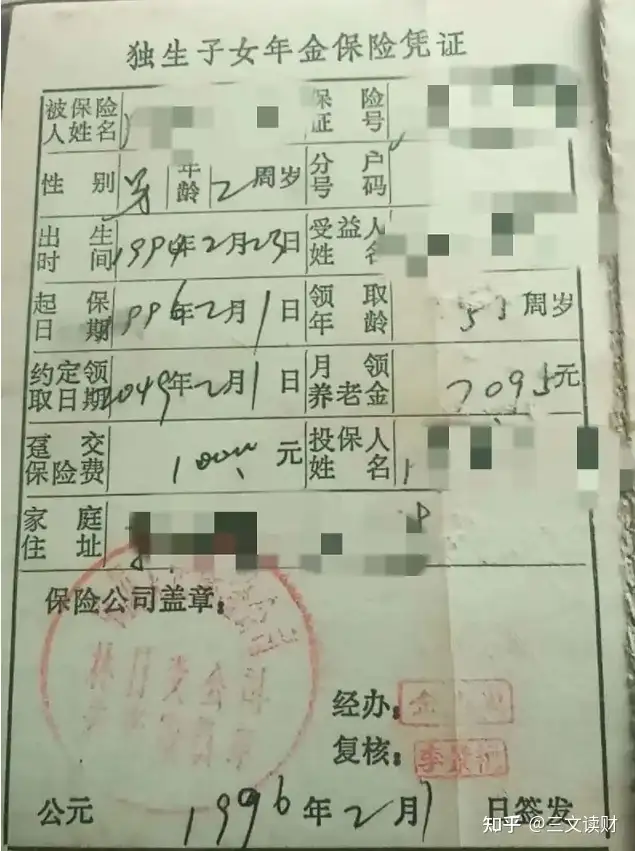

下面这张图,是老张在网上找到的一张1996年签发的年金保单,趸交1万,55岁开始领取,每月领取7095元,年领取8万5000多块,活多久,领多久。

70岁回测IRR(内部收益率)高达8.59%,90岁回测IRR高达9.04%,这仅仅是复利,单利更是相当惊人,不过当时在1996年,银行一年期存款利率也高达10.98%。

这张保单,相当于在1996年投保,就锁定了终身年化10%的复利收益,相当了得。

这是一个活生生的教会我们如何在低利率环境下确保我们的财富不缩水的案例。

最后,老张给大家附上一张下架时间安排表,大家可以自行查看。

当然,这里老张也特别提醒一下大家,虽然增额终身寿险非常火爆,但也千万不要乱买,一定要结合自己的需求进行挑选,这里,天眼君特意为大家整理一份增额终身寿险挑选清单,希望对大家有所帮助。

专注家庭财富管理,规避风险,稳定收益,阅读以下文章查看了解更多咨询,如有疑问,可以直接私信或者留言咨询我。

延伸阅读:

【超级干货】除了余额宝,我终于把市面上所有的靠谱理财都整理出来了!

【榜单推荐】养老保险哪家好?2022年全网热销年金超全测评

【榜单推荐】养老保险,怎么选?超全测评(“开门红”分红万能险、养老年金、增额终身寿险全都有)

【避坑指南】2022年“开门红”年金险,值不值得买?深度测评

【挑选指南】养老年金和增额终身寿险,到底哪个更靠谱?别再傻傻分不清了

【挑选指南】扒开「加减保」的秘密 | 市场最热「增额终身寿」测评

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com

上一篇:降息和降准的区别是什么?

下一篇:降息与降准的区别在哪里?