保千里|收入造假靠关联

特别声明:全文仅代表作者个人观点,以更精细的财务视角过滤上市公司基本面,不意味着推荐,不可作为投资依据。(文章首发同名公众号:穿条秋裤吧)

之前写的几个案例都是或多或少出于避免被ST的动机,因此在造假之前业绩上就已经亏损或者严重下滑了,这就先给我们提了个醒,很有可能就要造假了。

今天写的这个案例呢,并非如此,其造假始于2015年,但之前两年业绩还不能错,并不是那种要避免ST之类的。

既然如此,那动机无非就是通过做业绩,然后拉升股价,控制人高位金蝉脱壳这种老套路了。

看看证监会对其财务造假事实的认定:

1.未按规定披露关联方及关联交易

以寻找下游合作的名义,拉了20家小微企业,然后保千里向上述小微企业销售产品,2015年度销售收入4.07亿元,相应利润1.57亿元,占当年净利润比重41.95%;2016年度销售收入16.16亿元,相应利润7.10亿元,占当年净利润比重88.79%;2017年1至9月销售收入为13.86亿元,相应利润6.07亿元,占当期净利润比重150.39%。保千里未对上述关联交易予以披露,且未在2015年年度报告;2016年半年度报告、年度报告;2017年半年度报告中对上述关联方和关联交易予以披露。

2.未按规定披露对外担保情况

2016年至2017年,保千里下属子公司深圳市保千里电子有限公司(以下简称保千里电子)、深圳市图雅丽特种技术有限公司为12家企业共计12笔借款提供担保,金额总计7.05亿。保千里未就上述担保进行临时信息披露,也未在当期年度报告和半年度报告中予以披露。

3.未按规定披露大股东股份被司法冻结事项

2017年9月12日,庄敏所持有保千里1亿股股份被江苏省南京市中级人民法院执行司法冻结;2017年9月25日,庄敏所持公司股份0.68亿股被湖南省高级人民法院执行司法冻结。保千里未及时进行信息披露。

现在考虑的是站在当时的时点,如何以一个外部人士的身份,仅仅根据公开的数据资料找出公司财务造假的一些“猫腻”呢?

对于第二点和第三点,这种真实发生的事情,只是没有做信息披露,仅从公司发布的公开资料是找不到什么太多蛛丝马迹的。

但第一点不一样,说是关联交易,其实质就是拉上一串小微企业来共同配合造假,这是本文重点关注之处。

保千里是2015年借壳中达股份上市的,上市之后业绩非常亮眼,仅2015年营收就比2014年增长了67.74%,增长金额达近7个亿。

这种情况之下,显然需要关注下客户情况,到底是什么样的客户让公司经营有如此之大的起色呢?

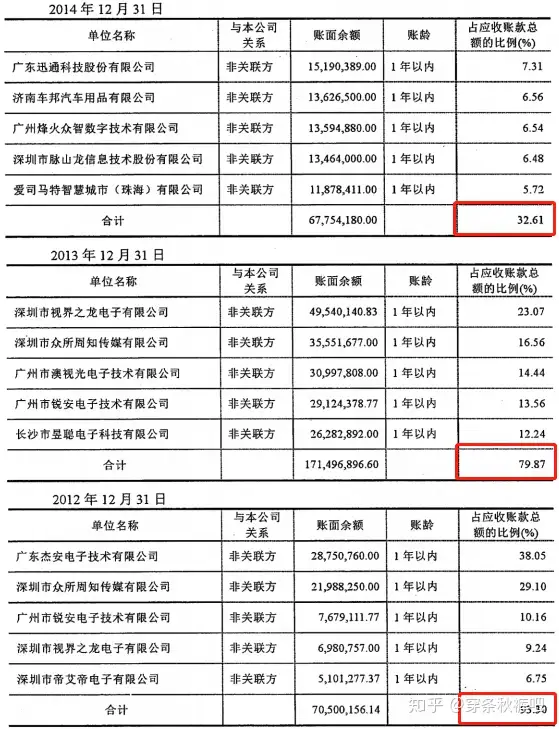

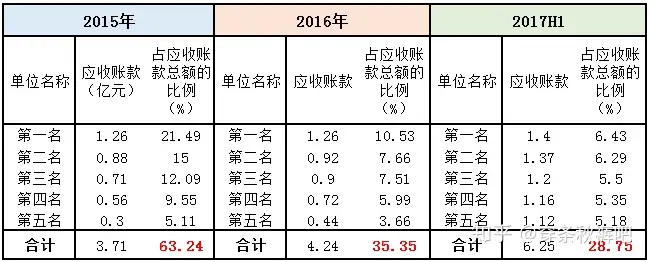

2015年之前披露的前五大客户有具体的名称,但占应收账款总额的比例却波动相当大,2012年时竟高达93.3%,随后逐年下降,到2014年时最低为32.61%,但到2015年又突然飙升至63.24%。

之后虽然金额在上升,但相对比例又逐年下降,到2017H1时为28.75%。

如此诡异的前五大客户情况变动,不得不让人有些心生疑惑。

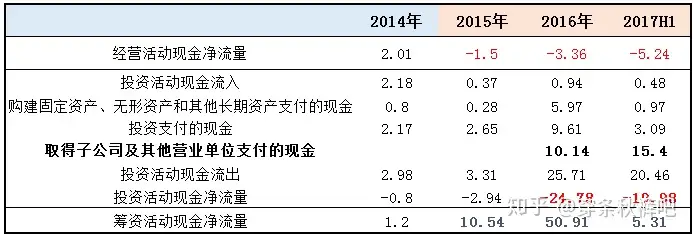

再看看历年的现金流量情况:

2014年时,经营活动的现金净流量还是正数,显示公司的经营活动是能带来现金的,但2015年及之后,则缺口一年比一年大,钱不断往外甩。

那么钱从何来呢,圈来的。

看筹资活动现金净流量一列,自2015年后圈钱尤为严重,特别是2016年,竟高达50.91亿!

钱又花向何处了呢?绝大部分放到投资活动里去了。

其中2016年和2017H1投资活动现金净流量分别为-24.78亿、-19.98亿,这里边分别因取得子公司及其他营业单位支付的现金就分别达10.14亿、15.4亿。

也就是用来买各种公司去了。

按理说公司业绩不错,应该好好专注主营啊,怎么就想法设法各种投资了呢?

如果我们做一个悲观的猜测,公司的营收有问题,那么现金流上大把往外撒钱“掏空”上市公司的可能性就非常大了。

站在当时的时点,或许仅仅根据公开披露信息,无法找到像证监会调查的结论那样设计关联方的问题,但毫无疑问看到应收账款前五客户那诡异的波动情况是能让人心里犯嘀咕的。

外加公司大笔圈钱,然后大笔撒钱的风格下,作为投资者面对这样的情况敢说自己可以安心拿着该公司的股票?

难怪董事长庄敏都失联了,这样子不失联,都不好意思了啊。

一点总结的话

该案例中,公司的手法就是隐瞒不报,关联方不报,对外担保不报,大股东股权冻结不报。

从公开的信息里,着实难以找到实锤来印证,但有两大疑点,分别是历年前五应收款客户的诡异变动,以及大笔圈钱又大笔花钱。

两大疑点用来“定罪”当然证据不够,但用来“避雷”则已然足够。

试想一下,你面对一家公司突然营收增速很高,但大多来自应收款,且这应收款的大客户历年特别不稳定,波动非常大,加之公司大笔圈钱,又把钱大部分用去买各种不知名小公司,而不是放在主营业务上,这样的情况你敢投资吗?

识别财务造假,特别是仅从公开信息来寻找,本就处于信息劣势,如果非要较真,一定要找到跟定罪“杀人犯”一样严格的证据链,本人可以很负责任的说那没有任何财务造假了。

基于公开信息来找出财务上的疑点,从而可以让自己的投资中能够避开一些雷区,就已经是万幸了,懂得一点财务造假手法,能找出一点财务疑云,并非是要同谁拼个你死我活,不过是在投资中多一条避雷的技能罢了。

参考素材:

1.中国证监会行政处罚决定书(江苏保千里视像科技集团股份有限公司、庄敏、鹿鹏等24名责任人员)〔2019〕141号

2.公司历年年度报告

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com