股票分析 | A股史上最长跌停的保千里,到底能给投资人带来什么启示?

下文将结合实际控制人操控公司行为、财务表现、股价表现,这三方客观现象来对整个事件进行还原,最后列示本次事件给投资人带来的启示。

PS:本人初学投资,第一次整合如此巨大的信息量,若有纰漏之处,烦请高手指正。

公司简介

保千里成立于2006年,定位于高端电子视像产品的研发、生产和销售,提供高端电子视像方案、产品、服务的高新企业。保千里将汽车电子视像领域作为战略方向,已与比亚迪、广汽、一汽、长安汽车、中国重汽等28家汽车厂商确定了合作关系。在借壳上市之后,在庄敏的主导下,公司开始大规模生态布局,通过大量对外投资、寿够,向VR、机器人、人工智能方向转型,搭上了技术的风口。

保千里于2015年5月借壳中达股份于A股上市,于2020年5月退市,开盘价股价为14.9元,借助2015年的大牛市,其股价15年6月股价达到28.7元的最高峰,截至收盘,保千里股价为0.17元,总市值为4.14亿元。曾是自动驾驶概念龙头的保千里,五年市值蒸发了700亿,曾创下连续29个跌停的记录,累计跌幅达99%。

大股东行为&公司事件(投融资、增资扩股)

2015年3月11日,中达股份以 2.12 元/股的发行价格,向庄敏、日昇创沅、陈海昌、庄明、蒋俊杰非公开发行股票1359971698股,总价为28.8亿元。由此庄敏成为中达股份的控股大股东,而后再以28.8亿的价格收购保千里账面价值2.5亿的全部股权,实现了其借壳上市目的的同时达到了11倍资产增值。于2015年5月27日将上市公司名称变更为江苏保千里视像科技集团股份有限公司在2015年3的资产重组阶段,大股东庄敏与中达股份投资者在2015-2017签订三年10.9亿的对赌协议,协议规定公司2015-2017年的业绩分别不低于28347.66万、36583.81万、44351.12万,而保千里15年和16年两年就基本就完成了既定业绩2015年9月起,庄敏开始密集修改公司章程,新章程极大扩大董事会和公司总裁的权力。规定只要是成交额在公司净资产50%以下,30%以上,且绝对金额在5000万以上的收购或出售资产、对外投资、筹款等事项,董事就有权自主决定。总裁则可以自主决定单次交易成交金额占公司净资产不足30%,或绝对金额不超过5000万元的事项。2016年6月20日,非公开发行133,836,049 股(每股面值 1 元),发行价格为 14.86 元/股,募集资金总额为人民币 1,988,803,688.14 元,第二次增发募集的资金名义上是为了投资布局智能硬件生态。2015年-2017.9,庄敏以扶持小微企业为名,向自己控制的20家小微企业注入资金,再将这些资金用于购买保千里的产品。(相当于是左兜的钱装进右兜里,来回一倒手,钱还是自己的,但是通过关联交易虚增了业务和利润)自保千里15年上市以来,一直实行零分红,即使15年16年营收和利润表现不错的情况下也是利润不分配不转增。财务报表表现

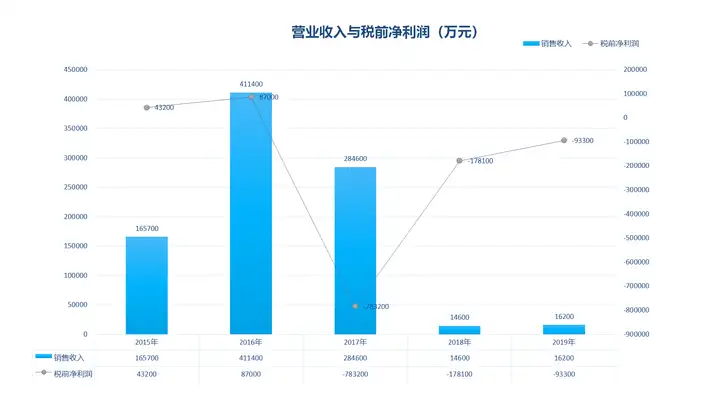

营业收入与净利润的变化15年-16年业绩比较华丽,营业收入增长148%,税前净利润增长101%,净利率维持在20%以上(后续被曝15年-16年的利润其中有1.5亿和7亿都是通过关联交易的虚假交易产生的,扣除关联交易的利润率为16.6%和3.89%)

17年-19年业绩则直线下滑,营业收入一落千丈,利润和净利润都变负。

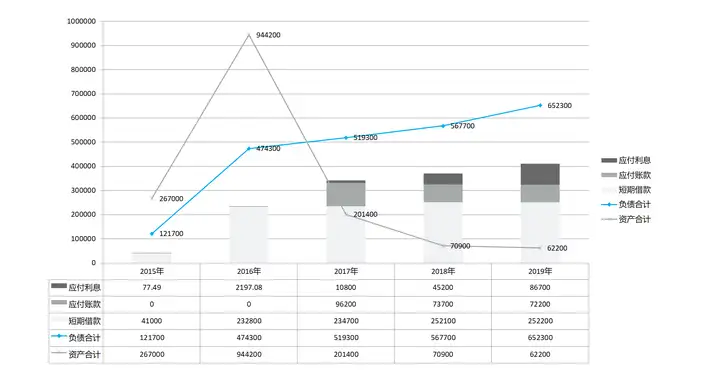

2.资产结构的变化

16年资产储备最为充足,总资产合计94亿,其中32亿货币现金,和30亿都是以公允价值计量的非流动资产,包括:10亿长期股权投资、3.5亿固定资产、3.8亿在建工程、7.9亿商誉。(这些资产都不约而同地去到了17年计提的78亿资产减值损失,见图4)

3.负债结构的变化

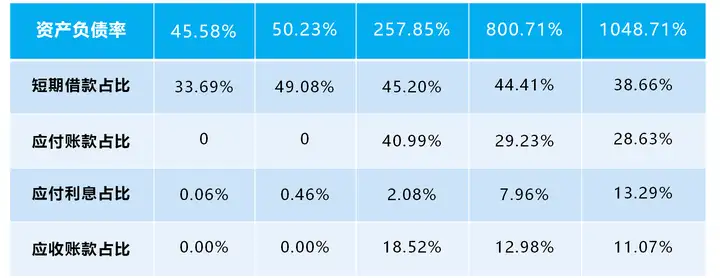

15年和16年的资产负债率均在50%以下,17年以后出现大逆转, 17年-19年负债走势和资产走势完全相反,资产越来越少,负债和资产负债率逐年增加,资产负债率连年大于250%。从16年起,80%以上的负债来源是长短期借款,应付利息和短期借款占比逐年增多。17年-19年也开始向供应商赊购,应付账款从15年-16的零占比到12%以上的占比。

4.费用的变化

15年-16年费比比较正常,从17年开始各项费比显现出异常现象。具体表现为:营业成本逐年攀升;16年起营业成本占比大幅攀升;17年-18年计提了大量资产减值损失、18年的管理费用和财务费用(原因是常年负债经营)大幅攀升

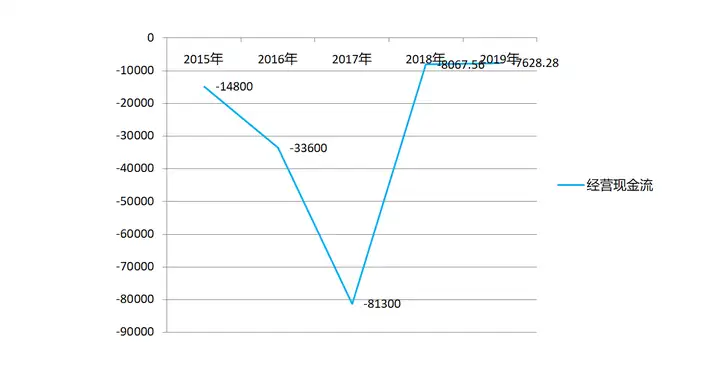

5.现金流的变化

15-19年的经营现金流常年为负。结合15年-16年的资产、货币资金、利润、借款情况来看,逻辑不通。

6.议价能力的变化

在17年后开始产能明显下降,上下游议价能力也变差,应收和预收不足以支付应付和预付,偿债能力极差。

7.第二次增资扩股的障眼法

保千里于2016年6月第二次增资扩股,名义上是用于智能硬件生态布局,17年-18年的研发费用占比确实显著提升,且进入了固定资产或无形资产。然而这些研发费用的占比和其他费用占比,简直不值一提。

股价表现

1)2015.5-2020.5整体表现对比大盘(周K)

按股价表现可分为五个时期:

·2015.5-2016.1震荡期((2015年的高峰与整体牛市有关系)

·2016.1-2017.7横盘期

·2017.7-2018.2下降期

·2018.2-2020.5退市期

2)股权变更情况

自2015年3月资产重组之后,从2015年8月开始到2016年年中,申达系的申达集团、金凤凰投资、任元林就相继减持股份实现退出。2015年建行易方达基金和工行易方达基金是第一批进入的基金,这两个基金到2017年不断加持。到2018年年初有更多券商、基金开始进入,在2018年10月庄敏减持12%后,券商基金和信托还在不断加持。到2018年10月,元股东仅持有40%的股份,其余都是各类券商、基金、信托机构和散户。

庄敏套现部分事实还原

套现方法:

1.减持股份&股权质押→做高股价→提升业绩&蹭热点&增发&(员工股权激励)

2.抽逃资产→注册子公司买卖合同利益输送&公允价值计量的资产损失

准备期:

·15年起更改公司章程,扩大实际控制人权力·从15年开始用保千里投资自己控股的子公司

·从15年开始进行高额股权质押

操作期(15年):操控公司经营活动,利用财务报表做背书,做高股价

·经营端:首先通过关联交易虚增收入和利润,完成对赌协议,提升公司业绩,做出大于100%的高增长表象。其次通过投资收购,“布局”热点行业,再加上各项经营指标漂亮的财务报表做背书,即使经营现金流为负,也足以给投资者造成长白马股的错觉。16年的股价表现超过大盘,成为行业龙头股。16年保千里的资产总值也如期达到了顶峰,这时申达系的资本基本已全部减持完毕实现退出。

·资本端(16年):通过增资扩股,增加总股本,拉升股价。2016年6月的增资扩股名义上是布局智能生态,17年-18年的研发费用占比确实显著提升,且进入了固定资产或无形资产。然而这些研发费用的占比和其他费用占比,简直不值一提,只是为了掩盖其高占比资产减值、财务费用、管理费用的障眼法。

套现期(17年):利益输送+股权质押

·在2016年资产到达顶峰后,17年就开始通过各种以公允价值计量的资产损失直接掏空公司,并通过给各种全资子公司支付应付款的方式,实现利益输送。财务报表的各项经营业绩开始一落千丈。2017年7月起,因财务造假被证监会处罚,股价也开始一落千丈。

·庄敏持股期间的累计股权质押比例高达98.9%,在15年-20年共累计减持了10%左右的股份。

给投资人的启示

·警惕大股东股权质押。因为大股东一般有禁售期,通过股权质押融资,当资不抵债时可以自动减持股份。

·警惕放弃主业蹭热点的行业,到底是多主业还是为了蹭热点割韭菜?

·公司有钱却还负债经营,用杠杆经营后资产却没有增加?反而成了负向循环?钱去哪儿了?

·警惕公司突然改变资产负债结构,这是上升到财务战略的问题

·当企业的业务流、信息流、资金流、出现明显的逻辑悖论时,大概率有财务造假

·警惕公司业绩好却从来不分红,因为分红大股东得到的利润少还要交税

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com