中船特气科创板上市首日股价涨超35% 市盈率高于同行穿浴巾、内衣外露,聂小雨拜师小杨哥,为博流量已经不择手段?

《科创板日报》4月22日讯(记者 吴旭光)4月21日,中船特气迎来科创板上市,公司发行价为每股36.15元,发行市盈率59.43倍,明显高于行业市盈率的30.59倍。

截至4月21日收盘,公司股价报49.09元/股,涨幅35.80%,总市值259.89亿元,对应的动态市盈率为67.81倍,高于中船特气所属工业气体55.07倍的行业动态市盈率。

相较于部分同行业上市公司,中船特气的动态市盈率亦处于高位,比金宏气体、华特气体动态市盈率的59.16倍和55.07倍,高出8.65个百分点、12.74个百分点。

对此,有业内人士认为,虽然中船特气发行数据偏高,但其所处电子特气行业均为热门赛道,加之中船系板块近期表现活跃,公司股价自然迎来大幅上涨。

浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林对《科创板日报》记者表示,注册制全面实施以来,将定价权交给市场,打破23倍市盈率上限,高市盈率发行变得越来越普遍,但是新股估值及定价除了与其所属行业二级市场的表现有紧密联系之外,更取决于公司基本面是否稳健。

资料显示,中船特气是电子特种气体和三氟甲磺酸系列产品供应商,公司主营业务收入分别是电子特种气体和三氟甲磺酸两大板块,2021年,分别实现销售收入为14.94亿元和1.47亿元,占总收入的91.06%和8.94%。其中,电子特种气体是中船特气的核心产品收入来源,销售收入占比维持在90%以上。

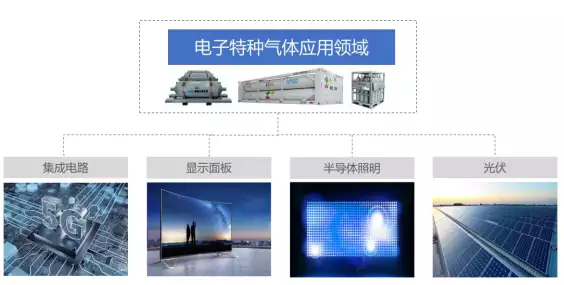

具体按照应用领域划分,中船特气电子特种气体产品主要应用于集成电路及显示面板行业,占主营业务收入的比例超过85%。

然而,进入2022年,显示面板行业景气度下行,中船特气营业收入增速和产销率出现不同程度下滑。另据CINNO Research数据显示,2022年1月,国内液晶面板厂商平均稼动率为92.9%,待至12月却降到了73.2%,较年初下滑近两成。

集微咨询资深分析师李雷广在接受《科创板日报》记者表示,“稼动率走低,说明下游液晶显示面板厂商开始减产、限产,行业景气度在下降。而显示面板稼动率下降,将影响到其上游溅射靶材市场的销售。”

不仅如此,2019—2022年上半年,中船特气前三大客户之一京东方的收入及净利润,也同样下滑明显,或对中船特气未来业绩增长的可持续性产生一定的不利影响。报告期内,中船特气对京东方的销售收入占比分别为22.81% 、15.24%、18.79%、7.00%。

京东方年报显示,该公司2022年实现营收1784亿元,同比下滑19.28%;归母净利润75.51亿元,同比下滑70.91%。结合中船特气的产品收入占比来看,2019年和2022年上半年,中船特气显示面板收入呈现下滑趋势,收入占比分别为58.81%、48.70% 、46.00% 、36.46%。

在行业景气度下行、大客户业绩承压的背景下,截至2023年第一季度,公司业绩增速趋缓。据中船特气初步测算,预计2023年第一季度的营业收入在4.51亿元至4.84亿元之间,同比变动5.51%至13.10%;预计扣非后净利润在0.75亿元至0.96亿元之间,同比变动-4.31%至22.41%。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com