鼎际得、博纳影业申购解读,8月9日打新指南

最近三亚疫情闹得沸沸扬扬,有些事情更是直接刷新了我的三观,比如强制滞留酒店半价消费,很符合既要又要的风格。

再比如某些平台上刷到的评论是“别让他们回来,免得影响小孩开学”,还有一些评论是“有钱跑去旅游活该...”

感觉矛头怎么都打偏了,实在不行咱能不能换位思考一下?疫情之下大家都很艰难,多一些体量多一些共勉吧,晚上看到拉萨也冒了出来,旅游业应该又是废了。

再说说半导体,熊猫之前配置有半导体,涨的时候出了一半,剩下一半如果再嗨也准备出了,原因很简单,前两年是业绩驱动没毛病,而现在就是纯粹的情绪驱动,要么情绪跟不上凉凉,要么业绩出来击碎梦想。

情绪驱动我也不知道能冲多远,但冲得越远风险就越大。

接着进入今天打新内容,开始还是我们的常规声明。

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

这部分研究从2021年11月开始,截止目前已经分析数百只新股,整体统计下来准确率接近90%,但由于新股相比已上市企业更容易受到多方面因素影响,并且数据验证周期仍然较短,会存在一定的风险。

因此我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

2022年8月9日可申购新股分析

鼎际得(603255):

企业基本情况:

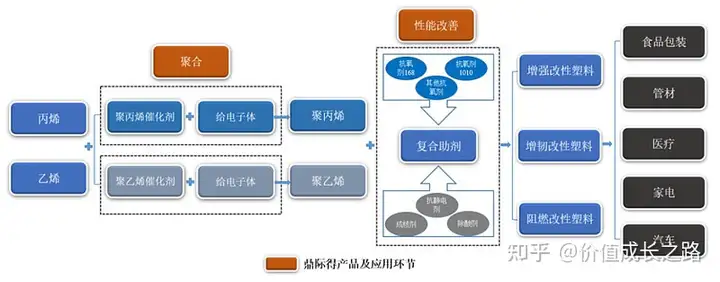

全称“辽宁鼎际得石化股份有限公司”,主营业务为聚烯烃高效能催化剂和化学助剂的研发、生产和销售。

公司催化剂产品应用于烯烃聚合,将化学中间产品乙烯、丙烯生成聚乙烯、聚丙烯,再添加抗氧剂产品对聚烯烃进行性能改善,用于下游高分子材料领域。

公司主营业务在行业产业链中的位置如下图所示:

主要产品为高效催化剂、抗氧剂单剂和复合助剂,其中催化剂分为聚丙烯、聚乙烯等主催化剂和给电子体助催化剂,抗氧剂单剂分为受阻酚类主抗氧剂和亚磷酸酯类辅助抗氧剂;复合助剂为以抗氧剂单剂为基础,结合客户需求进行 研究开发并进行混配。

公司主要产品基础信息及应用领域如下:

a,催化剂

b,化学助剂

c,复合助剂

公司复合助剂产品条线可分为聚丙烯助剂、聚乙烯助剂和通用型助剂,不同助剂配方各异,目前公司具有百余种牌号的助剂,代表性产品情况如下:

业务主要是化工添加剂。

具体营收方面,主要营收大部分来源于复合助剂和抗氧剂单剂,两者营收占比超过80%,其次是催化剂。

对应申万二级行业为化学制品,可比上市企业为利安隆(300596)、风光股份(301100)、呈和科技(688625)。

发行情况:

企业由海通证券主承销,当前市值21.90亿元,新发行市值7.3亿元,发行价格21.88元,发行市盈率22.99,PE-TTM16.15x,顶格申购需要13万元市值。

对比化学制品行业PE-TTM为19.68x,对比利安隆PE-TTM为23.56x,对比风光股份PE-TTM为44.49x,对比呈和科技PE-TTM为35.91x。

业绩情况:

预计2022年1-6月营业收入约为40,650.50万元至44,929.50万元,较2021年1-6月增长23.71%至36.74%;

预计净利润约为7,008.25万元至7,745.96万元,较2021年1-6月增长21.05%至33.79%;

预计扣除非经常性损益后归属于母公司所有者的净利润约为6,807.15万元至7,544.86万元,较2021年1-6月增长14.32%至26.71%。

2021年营业收入73,114.54万元,2020年营收52,794.15万元,2019年营收44,150.06万元,年复合增速为28.69%。

2021年扣非归母净利润12,701.30万元,2020年扣非归母净利润10,412.53万元,2019年扣非归母净利润10,481.22万元,年复合增速为10.08%。

2019-2021年,营收增速还行,利润增速一般,再到2022年营收和利润继续增长,不过利润增速依然弱于营收。

具体毛利率方面,2019年到2021年主营业务毛利率分别为43.81%、36.80%和32.92%,毛利率绝对值还行,但是在逐年下滑。

参考招股说明书解释主要跟原材料价格波动有关。

跟同业对比来看,处于中等水平。

从公司基本面看,基本面还行,业绩增长比较稳定,不过毛利率在持续下滑,利润增长也有一定压力。

从发行情况看,沪市主板发行,发行价格一般,发行市盈率和PE-TTM不高。

打新评级:积极

博纳影业(001330):

企业基本情况:

全称“博纳影业集团股份有限公司”,主营业务为电影的投资、发行、院线及影院业务,覆盖了电影行业的全产业链。

其中,投资业务是指通过投资影片获取影片的票房分账收益及版权收益,包括主投和参投两种方式,投资业务的产品为电影;

发行业务是指宣传推广电影,并向院线、影院及互联网视频平台等播放渠道发行影片,根据取得发行权的方式分为代理发行和买断/保底发行;

院线业务是指对资产联结影院或签约加盟影院进行统一品牌、统一排片、统一经营、统一管理;

影院业务是为电影观众提供影片放映服务以及相关配套服务(卖品、广告、衍生品销售等非票服务)。

a,投资业务分为主投业务和参投业务。

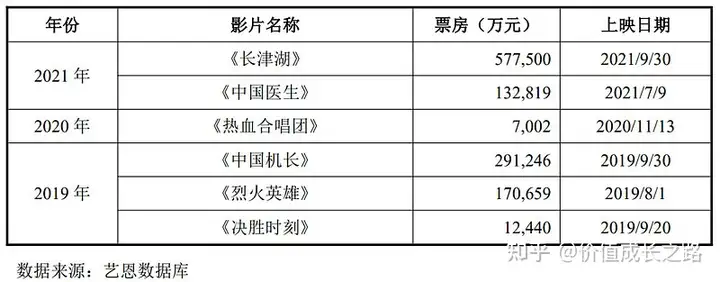

主投业务,也称主投主控业务,是指公司作为影片的发起人和主要投资人,从影片的选题策划、立项筹备、其他投资方引入、预算编制及管控、关键演职人员选择等方面全面把控影片的投资及制作工作;对于影片的具体拍摄及后期制作等环节,公司采用外聘承制公司的方式完成。影片上映后,公司负责按协议分配或支付各参与方的收益。

报告期内,公司主投并上映的主要影片票房情况如下:

参投业务指公司投资由其他方发起的电影项目,并在影片上映后,按投资比例或协议约定比例获得影片收益。

报告期内,公司参投并上映的主要影片票房情况如下:

b,发行业务分为代理发行和买断/保底发行。

代理发行业务是指公司从电影投资方或其授权方取得影片的代理发行权,进行影片的宣传推广及销售等工作,并按影片票房收入的约定比例取得代理发行佣金。

买断/保底发行业务主要影片票房收入如下表:

c,院线业务

公司于2019年2月18日取得国家电影局颁发的《关于同意成立博纳电影院线有限公司的批复》,获得电影院线资质,对以资产联结或者签约加盟方式加入院线的影院进行统一品牌、统一排片、统一经营、统一管理。

截至2021年12月末,博纳院线旗下共有加盟影院108家,银幕905块。其中,资产联结型的自有影院共有92家(具体情况参见本节之“4、影院业务”),外部签约加盟影院共有16家,列示如下:

d,影院业务

影院是电影产业链中最为重要的一个终端。影院主要为电影观众提供影片放映服务,同时还从事餐饮、卖品、衍生品销售等增值服务以及贴片广告、场地广告等影院广告经营业务。

截至2021年12月末,公司共拥有自有已开业影院101家(包括海外影院1家),银幕总数841块。

2021年,公司旗下影院实现票房收入7.51亿元,市场占有率为1.60%,位列国内影投公司第九名,平均上座率位于行业前列。

博纳大家应该很熟悉了,介绍的也比较清晰了。

具体营收方面,主要营收大部分来源于投资、发行和影院,院校业务占比很小。

对应申万二级行业为影视院线,可比上市企业分别为中国电影(600977)、上海电影(601595)、华谊兄弟(300027)、光线传媒(300251)、万达电影(002739)。

发行情况:

企业由华龙证券主承销,中信证券联席主承销,当前市值55.31亿元,新发行市值13.8亿元,发行价格5.03元,发行市盈率22.99,PE-TTM9.67x,顶格申购需要82万元市值。

对比影视院线行业PE-TTM为-79.38x,对比中国电影PE-TTM为96.09x、上海电影PE-TTM为-948.84x、华谊兄弟PE-TTM为-11.91x、光线传媒PE-TTM为-57.72x、万达电影PE-TTM为-68.19x。

业绩情况:

预计2022年1-9月可实现的营业收入区间为215,357.84至227,876.65万元,同比增长56.41%至65.51%;

预计可实现的归属于发行人股东的净利润区间为14,696.24至23,727.61万元,同比增长100.06%至223.00%;

预计可实现扣除非经常性损益后的归属于发行人股东的净利润区间为6,321.71至15,353.07万元,同比增长269.00%至796.17%。

2021年营业收入312,359.05万元,2020年营收160,970.86万元,2019年营收311,616.42万元,年复合增速为0.12%。

2021年扣非归母净利润30,068.83万元,2020年扣非归母净利润12,628.54万元,2019年扣非归母净利润17,617.99万元,年复合增速为30.64%。

2019-2021年,营收原地踏步,利润增速很高,原因主要跟2020年疫情有关,这个大家应该都知道,然后再到2022年上半年营收和利润继续大幅增长。

参考招股说明书解释,主要因为几个超级大片比如《中国医生》、《长津湖之水门桥》等。

具体毛利率方面,2019年到2021年主营业务毛利率分别为41.03%、28.35%和40.03%,毛利率绝对值不错,2020年波动主要跟疫情有关。

跟同业对比来看,处于头部水平。

从公司基本面看,基本上超级大片都包了,业绩也是领跑全行业。

从发行情况看,深市主板发行,发行价格很低,发行市盈率和PE-TTM不高。

打新评级:积极

在股市不知道关注什么,可以关注作者龚仲号:【凌霄论股】,私信:“机会”即可获得资料!!

记得点赞和关注,谢谢~

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com