国联股份投资价值浅析

1.公司简介

国联股份前身在1998年成立,早期做纸质工业传媒业务;2006年第一次互联网转型构建国联资源网,主要为注册会员提供信息撮合服务;2015年7月开始将核心业务转向B2B电子商务,主要进行国联资源网覆盖的一些工业品撮合交易业务;2019年7月登陆A股市场。目前公司业务主要分3大块:垂直电商平台、信息服务平台和数字技术服务平台,详情如下图。垂直电商平台下的6大多多平台,是公司当下主要发展方向和营收来源,下文分析重点围绕各多多电商展开。

2.行业空间

根据贝恩数据,自2015年以来我国工业品B2B电商交易规模年复合增长率高达30%,2019年约7000亿的规模,但线上渗透率仅2%左右,仍处在发展初期。预计到2024年,线上渗透率有望达到5%,届时工业品B2B市场规模将达到2.3万亿,未来几年平均年复合增长率为26.86%。

工业品电商又分为非生产性物料(MRO)和生产资料(BOM)两种。MRO属标品,主要是五金工具,润滑油等,市场规模约2万亿,以京东工业品、震坤行等为主;BOM属非标品,主要是工业生产的各种原材料,市场规模约8万亿,代表有国联股份和摩贝。

国联股份目前在运营的6大多多平台合计市场规模约3~4万亿。通常BOM通过渠道采购的比例在70~80%,考虑到一些企业不喜欢单一渠道,公司制定的远期渗透率目标为30%,近期目标是3~5年做到10%。保守按5年10%渗透率算,2025年营收有望超3000亿。

3.主要财务数据

①营业收入:2015年2.03亿,2020年171.58亿,5年间营业收入增长83.5倍,复合增速142.8%;2021年前三季度同比增长134%。

②扣非净利润:2015年0.11亿,2020年2.67亿,5年间归母净利润增长23.3倍,复合增速89.3%;2021年前三季度同比增长86.7%。

③毛利率:5年间,由48.1%逐步降至3.45%;2021年前三季度3.21%。

④ROE:5年均大于19.2%,均值21.2%。

⑤净现比:2018年转正,近3年分别为82.4%、239%、255%,2021年前三季度229%。

粗略看下来,公司财报有两大突出特点:

一是营收和利润增长快速,且营收增速大于利润增速。主要原因是行业高速发展且渗透率较低,而公司当下的战略是以增大营收规模,扩大行业影响力为主,对上下游企业有一定程度让利,所以利润增速不及营收增速。

二是毛利率逐年下跌,情形令人担忧。首先,国联的角色是取代原上下游间的经销商,通过撮合交易赚差价,国内会计准则是将电商交易公司的GMV直接算作公司营收(按国外财务准则,差价才是营收),导致毛利率指标严重失真;其次,随着较低毛利率品类交易量的增大,总体毛利率会有下滑;最后,当下处在大宗商品上行周期,加之疫情影响,公司对上下游企业有持续让利活动,对毛利率有一定影响。

国联的低毛利率并不代表公司赚钱辛苦。过去3年,公司平均固定资产占比只有1.3%;平均存货+应收占比不足4%;平均净现比超240%——典型的轻资产运营,盈利模式和盈利质量都很良好。

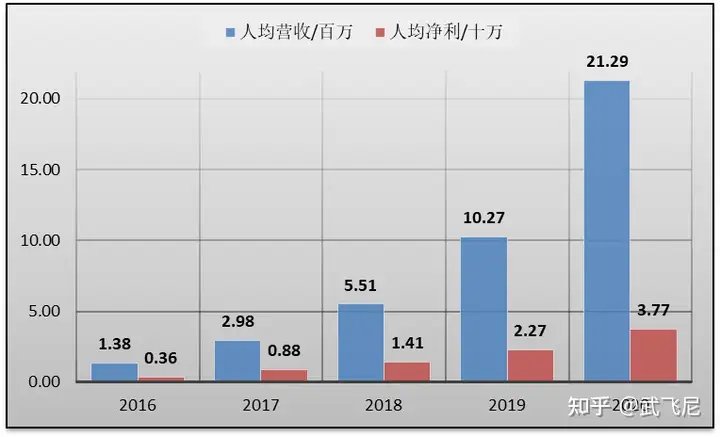

2020年公司806人创造了近172亿营收和3亿利润,人均创收2100万,人均创利37.7万。作为相近公司对比,怡合达人均创利15.4万,密尔克卫10.8万,焦点科技7.8万。

4.竞争优势

国联股份当下的竞争优势主要表现在先天基因优势和先发优势。

相较于MRO,BOM更讲究垂直和闭环,模式跑通的关键是寻找上游稳定的供应商。这需要长时间的行业积累,且将它转到线上也需要流量支持。国联股份因为有十多年国联资源网的运营经验,具备开展工业品电商交易的基础和基因,其他企业要么缺行业积累,要么缺流量。

MRO领域下游买家分散,供应链条长,适合互联网改造;BOM领域并不是所有品类都适合做互联网改造,公司选择做电商交易的细分行业和链条,都是经过公司精挑细选的、国联资源网覆盖的且比较适合做互联网改造的领域:上游要相对集中(有限的资源最短时间覆盖)且充分竞争(不强势,能争取更大溢价),以渠道销售为主,中间环节多(决定利润薄厚,最少3%-5%毛利),下游高度分散(充分发挥互联网积聚效应)。

BOM领域经营的品类号称“工业米饭”,是生产型企业的刚性、高频消费(国联的本质是披着科技外衣的消费品公司)。因为事关下游公司生产经营的稳定性,所以单纯的低价不一定会吸引和留住客户,关键是信任——基于长期稳定低价的供货能力,而彼此的信任又源于一次次交易。先发的结果,就是公司更早的构建了与上下游的强信任关系,进而形成强粘性。公司今年初提出的3年百家云工厂战略,则是巩固自身先发优势的一步好棋,最大程度的保证了“上游稳定供给能力”这个BOM领域商业模式运行的核心。

5.盈利预期

按券商一致预期,公司利润2021年5.39亿,2022年9.03亿,2023年15亿,未来3年复合增速78%。参考公司上市以来PEttm[30,70]分位估值[80,98]倍,对应23年市值1200~1470亿,当前市值不足400亿。

6.未来展望

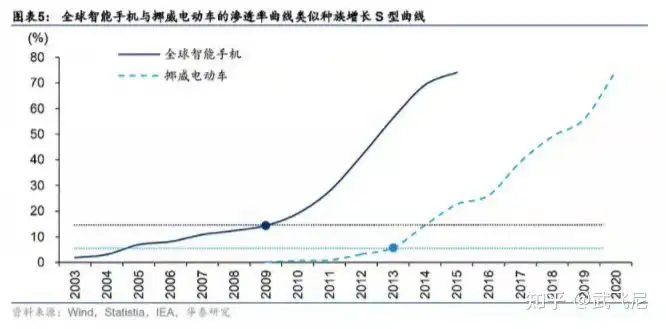

产业空间的扩张驱动力通常来自于终端产品渗透率的提升,而渗透率的提升有经典的非线性特征,呈现类似种族增长S型曲线的特征,过去20年中出现的两大经典科技消费品——智能手机与电动车,均符合这一定律,而S型曲线的加速拐点大概在10%左右。通俗讲,就是一个产业在渗透率过了10%后,会加速发展。

目前国联股份旗下6大多多平台所有交易品类的平均渗透率约1.5%,很多不足1%。涂多多的钛产业链发展最早,目前约3.5%。未来钛产业链率先突破10%之际,一是可回应市场对工业品B2B电商集中度提升逻辑的质疑,对公司估值提升有帮助;二是可验证工业品B2B电商S曲线的加速特性,如果符合,公司将迈入加速发展阶段。

关注公众号【武飞尼】 更多精彩内容.

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com