4天暴涨90%,二次翻倍的清水源究竟炒什么?

文 | 金卫

又一只短线暴涨的个股。

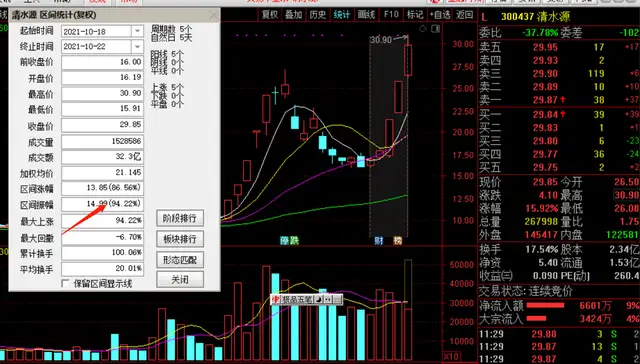

10月22日,两连板的清水源再度走强,盘中一度冲击20cm涨停,截止午间收盘,清水源涨16%,报收于29.8元,总市值为69.8亿。

最近四个交易日,清水源累计涨幅达到90%,接近翻倍,成为近期涨幅最大的个股。这是清水源二度暴涨,此前9月9月至9月15日,清水源短短五个交易日,从10.23元涨至24.7元,涨幅达到136%,其中有三个交易日20cm涨停。

这一次,清水源经过短暂的调整,再度暴涨,连续的20cm涨停,让投资者措手不及。清水源为何这么强?背后炒作的究竟是什么逻辑?

公开资料显示:清水源水处理剂的研发、生产与销售,中国最大的水处理化学品专业生产厂家之一。

8月23日晚,清水源发布半年度业绩报告称,2021年上半年营业收入约7.59亿元,同比增加44.31%;归属于上市公司股东的净利润亏损约2922万元。

业绩一般,从今年上半年营收构成来看, 清水源的主要收入来源为水处理剂及衍生产品、工程施工设计,两者到90%以上。

不过,因为今年新能源汽车高景气,催生对动力电池的巨大的需求,而磷酸铁锂电池作为主要的电池路线,其产业链上的公司受到关注。

市场对清水源的炒作主要是其废水提取物,含有稀缺的磷化工产品。

今年9月6日,清水源此答复投资者问询时说,三氯化磷产品为公司自己生产,主要用于水处理剂的生产,公司老厂区具有6万吨的三氯化磷产能,18万吨水处理剂扩建项目新厂区具有10万吨三氯化磷产能,目前18万吨水处理剂扩建项目仍处于试生产阶段尚未达产。

清水源还提到,公司老厂区具有3万吨的氯甲烷产能,18万吨水处理剂扩建项目新厂区具有10万吨氯甲烷产能,目前18万吨水处理剂扩建项目仍处于试生产阶段尚未达产。

此前,尺度APP清水源股东群有投资者分析,清水源表面上是只环保股,但真正有价值的还是他处理的废品,三氯化磷、氯甲烷,这些可都是宝,市场上最近热炒的六氟磷酸锂可不少了它,加上最近化工都在涨价,这些化工基础原材料炙手可热了,清水源靠收废品突然咸鱼翻身了。

消息面上,10月21日,特斯拉发布2021年第三季度财报。特斯拉表示,公司计划尽可能快地提升产能。在未来几年里,预计车辆交付量将实现50%的年平均增长率。特斯拉在中国的产能已大幅提高,目前正着手优化以进一步提高生产效率。

对于标准续航版车辆,特斯拉正在全球范围内逐渐调整为搭载磷酸铁锂电池。这一消息意味着磷酸铁锂的技术路线进一步得到了特斯拉的确认,这也强化了对磷化工产业的关注。

而清水源在磷化工行业还核心优势性的原材料:三氯化磷。

资料显示:三氯化磷是目前最广泛应用的锂电池锂盐六氟磷酸锂,目前主流的生产工艺是氟化氢溶剂法,由于6F近期大规模扩产,三氯化磷需求量大幅增加。

由于三氯化磷是生化武器的原材料,工信部2020年6月3日下发的最新版《各类监控化学品名录》中属于第三类“可作为生产化学武器主要原料的化学品”,因此,三氯化磷的新增产能审批极为严格,近期除了清水源基本上没有其它新增产能。加上进入9月以来能耗双控的影响,上游原材料黄磷的价格暴涨,于是三氯化磷的价格也从之前的7000元/吨跳涨到当前的23000元/吨以上。

清水源财报提到,18万吨的水处理剂2021年10月底可投入生产,也就是说,清水源一旦新项目开始正式生产,清水源将具备13万吨氯甲烷和16万吨三氯化磷产能,这会增大公司的毛利率,这也成为市场炒作的重要原因。

在尺度APP的清水源股东群,有投资者称,谁能料到一家环保公司会与锂电池有关,清水源第一次的暴涨如果说是概念炒作,是一场意外,那么第二次暴涨绝对不是意外了。

还有投资者分析称,磷酸铁锂所需要的上游原材料,其中就三氯化磷,而三氯化磷的供给侧严格受限,新增产能极少,需求侧新能源赛道的六氟磷酸锂和磷系阻燃剂两大应用场景带来持续需求爆发,因此供需错配可能会是长期现象,对于投资来说供需格局非常优异。

对清水源有何看法,欢迎在下方留言。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com