违约回顾之:宜华

宜华5月初最终还是违约了。

回顾一下违约的征兆和原因,以作教训:

1、潮汕帮。

市场上有两个地方的民企要特别留意,一个是山东帮,最开始是由于互保太多,倒了几家,市场本身用脚投票已经对其不太看好,制约了其债券市场的进一步融资或者大大提高了融资成本。一个就是潮汕帮,作为全国最会做生意的群体之一,他们比较热衷于资本运作,多元化,激进,很多非上市板块或者表外的运作你看不清楚。所以遇到这两个地方的民企,反正我是特别小心。你说是地域黑也行。

2、财务情况。

尽管财务质量一再被诟病,但我始终觉得财务很能说明问题。逻辑就是,假设财报被修饰了,如果财报表现仍偏差,是不是得更小心?

个人喜欢采用粗暴的方式看财报。看不清楚的,或者觉得不合理的,统统自我认定为有猫腻(当然实际情况不一定如此)。

看下宜华的财报。

首先最重要的就是主营利润18亏了2.6亿元,19年前三季度亏了5.6亿元,而17年还盈利了10.8亿元。利润是核心。一个民企,如果主业亏了,那就要谨慎考虑他的可持续发展了。就像一个人,如果炒股老是亏的,他凭什么资本能够一直炒下去。

至于为什么变亏?一方面是毛利率下降,一方面是期间费用上升,另外就是19年收入本身大幅下滑。从上市子公司可以看到,木业板块受贸易战和市场竞争压力持续加大的影响,18年开始不管是收入和毛利率、不管是内销还是外销,都有持续的下滑。19年尤甚。作为外销占比2/3的企业,中美贸易战打响的时候我们买方就要考虑到这个影响。

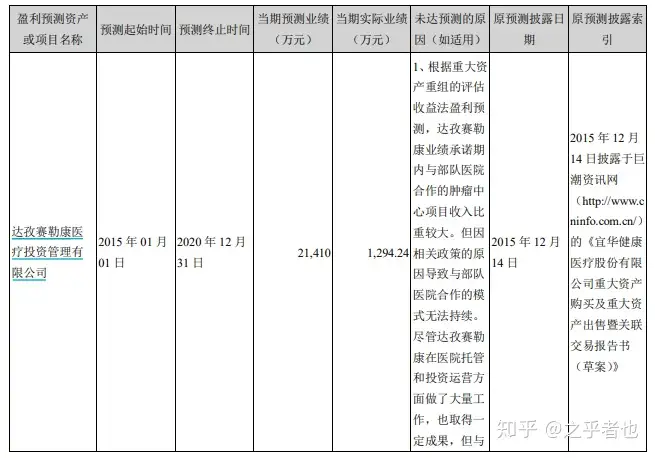

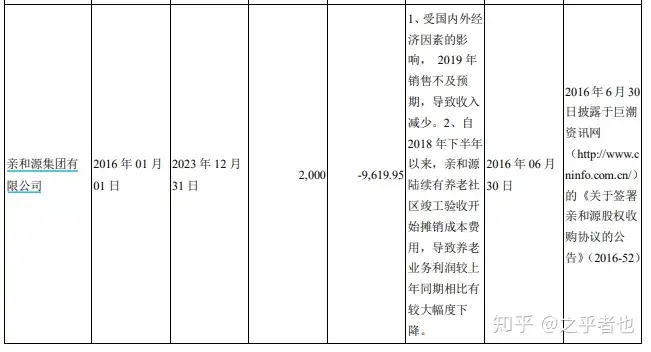

而宜化健康,19年商誉计提了近15亿元的减值(集团三季报的亏损还尚未反应该部分减值损失)。从披露情况看到,主要的被投资方,在直到2018年都是能够完成业绩的(至少从披露的情况看),而2019年突然就不行了,营收突然断崖式下滑,里面的情况只能自己细品了。这个大坑确实不太好避开,2019年分析商誉的时候我们都只能用2018年的数据。所以,对于商誉,除非投资标的是我们很熟悉的企业,否则,我们都可以粗暴地怀疑它是不是不行。在这种心理指导下,我们在2018年的时候就应该要小心谨慎。

3、非上市板块。

作为部分业务上市的民企集团,非上市板块的情况尤为需要注意。

站在18年底的时点上。不考虑本部抵消的问题,简单扣除两个上市子公司,会发现非上市板块有300亿元的资产,177亿元的负债,但收入仅有10亿元,利润只有3亿元。看到这个数据就应该非常谨慎。资产周转率或者说权益收入率非常低,究竟是做什么生意才能120亿元的净资产每年才10亿元的收入?然后看下财报,会发现非上市就两块主要的,一是地产,一是所谓的投资。地产主要体现在存货,接近50亿元,即使没有太详细的材料披露,从各年的预收款极少也可以看出地产项目的周转很慢。

而投资,主要放在其他非流动资产里。这部分账面这么大,却透明性极低,公开资料里没有找到实质性的详实解释和说明,基本上就是个黑洞。正常作为一个买方,看到这里基本上就要打上个否字了。

另外就是逐年大幅上升直至巨额的其他应收,这个但凡是民企就要特别注意的科目,18年底已经有58亿元了。不是针对宜华,我是说在座的各位民企,但凡这个科目持续攀升且规模较大,我都粗暴认为是实控人把资金转移表外了。

4、债务。

18年开始长期债务就被压缩,短期债务越来越大,已经反应了银行的态度。其他零散的就不再说了。包括市场上一直有负面的声音。

总结:

所以,站在2018年底的时点上,不说其他内部小道消息或者调研信息,仅从公开资料,就已经能够看到公司存在诸多的问题和隐患。从这个角度出发,19年还继续入手或者还没舍得出掉的,是不是要反思一下当时到底怎么想的。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com