协鑫集成(002506)衰运永流传?——个股分析

这是一个被诅咒的代码

协鑫集成(002506)——下文简称“公司”

公司前身是超日太阳,2010年11月上市,到2014年4月破产,前后只经历了42个月。

所以我们可以看到,2010年到2014年,超日太阳的净利润除了上市第一年,其它年份都是亏损的,2013年亏损更是达到了46.06亿元,最终在连续亏损3年后进入破产重组。

2014年重整完成后,江苏协鑫集团成为超日太阳的控股股东,但日子似乎并不好过,净利润只在重组当年创新高,随后一直下跌,真的是重组即高峰啊。

由于超日太阳已成历史,这里只说协鑫集成,公司是私人控股,前三大股东质押率感人,最小的也有92.05%,其余的100%,这说明公司股东资金流紧张,或者股东套现为主,反正就是劝退。

公司接管超日太阳的生产经营,主营高效电池组件、能源工程、综合能源系统集成等相关产品的研发、设计、生产、销售及一站式服务。毛利率只有9.29%,在全行业40家企业中排名32位。

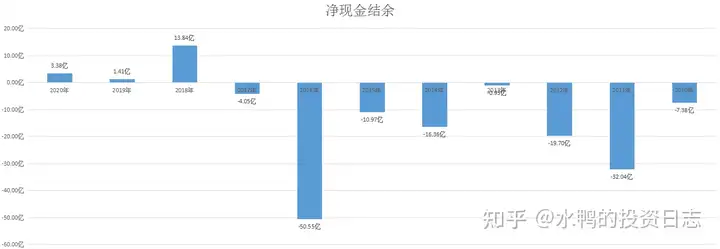

公司现金留存的波动较大,2016年有50.55亿元缺口,2018年却有13.84亿元盈余,公司真的能盈利?

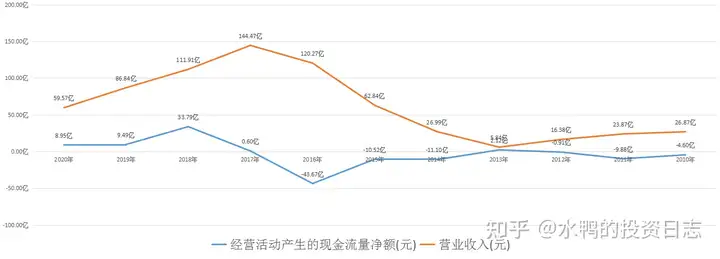

从下面两组数据来看,2016年,公司营收达到120.27亿元,但销售活动后的回笼资金却有43.67亿元缺口,而2018年营收为111.91亿元,与2016年相差不大,但2018的销售回笼资金却有33.79亿元,如果公司的经营和销售环境变化不大的话,是不应该有这样大的变化。

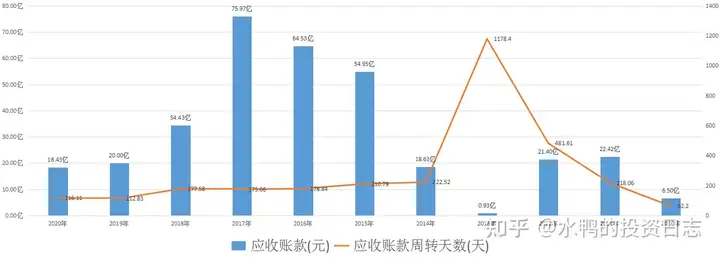

据公司解释,2018年加大了应收票据及应收账款的催收,使得经营性现金流大幅流入。但从应收账款周转天数来看,似乎不能印证这种说法,2016年~2017年,公司的应收账款是下调了,但应收账款周转天数保持稳定在175天~178天之间。

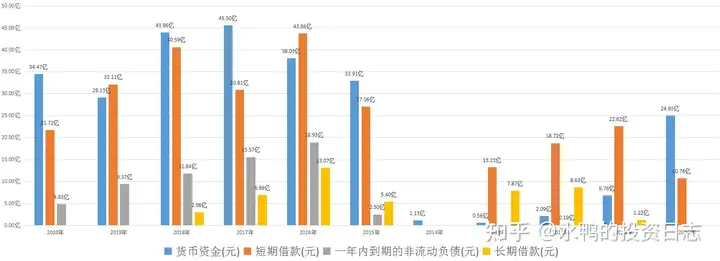

公司的债务似乎有了好转,2016年短期/长期+一年内到期的负债总计为75.66亿元,远高于当时的货币资金。2020年数据好转,负债总计为26.53亿元,货币资金为34.47亿元。

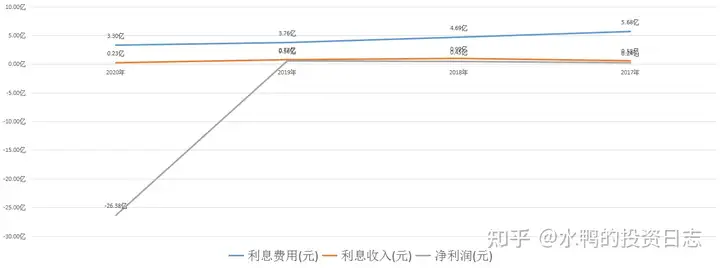

利息费用逐年减少,表示公司负债的确在减少,但利息收入却也在减少,这就说不过去了,2020年公司货币资金有34.47亿元,高于2019年29.13亿元,利息收入却比2019年低,这就有问题了。

同时我们可以发现,这几年的利息费用远比净利润高,辛苦经营得来的资金还不足以偿还银行利息,令人悲促。

综上所述:

2020年下半年,在下游企业急需装设备的影响下,上游原材料硅片及电池片价格快速上涨,光伏制造企业迎来高景气周期,但公司仍然可以亏损26.38亿元,这只能说明公司的经营能力差,盈利能力低下。

不过这又如何,这并不影响极少部分人盈利,2019年至今,江苏协鑫集团及其一致行动人合计减持2.89亿股,合计套现金额超12.6亿元,其中,实控人控制的江苏协鑫集团及其一致行动人合计减持超1.5亿股(不包括协议转让),套现金额超5.8亿元。

而公司的前身超日太阳,前控股股东也是在上市后不久就质押股票,并在2012年质押了全部股份,只不过一年多的时间,就在公司破产前顺利套现。

所以现在的公司嘛,大不了又重组一次,所谓的凤凰涅槃,只不过又割了一茬韭菜。

就是这样。

本人不持有该股,此文纯粹本人学习之用,不作为荐股目的,投资是自己的事,请自己做决定

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com

上一篇:协鑫集成,后市继续拉高出货?