成长价值派:诺德基金罗世锋投资逻辑及组合构建方法!

本文目录

1、罗世锋

2、业绩地位

3、持仓风格

4、投资逻辑

5、最新看点【P1 罗世锋】

罗世锋:

2000年浙江大学的物理系本科毕业,先在实业工作了6年(IT行业),2008年6月从清华大学获得MBA学位后,加入了诺德基金一直至今(13年)。

从2008到2014年,研究员(消费品行业,周期,制造板块),2014年底开始做基金经理。

标签:

成长价值、配置均衡、集中度高、行业精选

自下而上,个股精选、低换手

累计任职时间:6年又177天

任职起始日期:2014-11-25现任基金资产总规模:71.29亿元

任职期间最佳基金回报:385.03%

代表基金:诺德价值优势混合

目前管理基金3只:除了一只正在认购中的基金

管理最久的基金,也是规模最大的基金是:诺德价值优势混合,累积任职6年177天,任职回报385.03%,基金规模54.38亿

另外一只是诺德周期策略混合,累积任职5年又335天,任职回报161.61%,基金规模16.91亿

【P2 业绩地位】

其代表基金:诺德价值优势混合

2020年收益132.60%的收益,同类排名四分位优秀。

今年以来收益9.19%,近1月7.87%(截止2021-05-19)

夏普近1年2.62,近2年2.09,还都能保持在2以上

经历了2015,2018年的市场,整理看,2016和2018年业绩一般,其他年份同类居前。

不过按照罗世锋的描述:一直在不断优化自己的投资框架,投资就是踏踏实实做事情,不断去调研做研究。相信五年后我再来看今天的自己,还是会看到不少投资体系需要优化的地方。

【P3 持仓风格】

代表基金:诺德价值优势

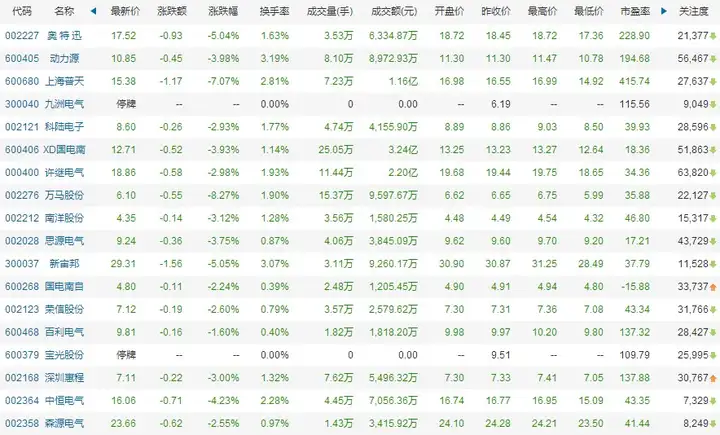

基金净资产规模去年以来增长比较快,在2021年一季度的持仓中,都是增仓的个股。

持仓风格:均衡分散,行业精选风,换手偏中低,前十持仓集中度在60-70%

白酒:泸州老窖、贵州茅台、五粮液

医药:欧普康视、迈瑞医疗、长春高新

饲料加工:海大集团

电源设备/光伏:隆基股份

家电:三花智控

车联网/无人驾驶:德赛西威

整个资产的配置看,也是很稳的,股票占比基本上很少超过90%。

【P4 投资逻辑】

在诺德基金官网中,整理一些罗世锋公开信息的投资逻辑:

1、投资框架

作为一位自下而上的选股型基金经理,业绩归因中也会有不少行业配置的成分。在投资领域有时方向选择比努力更重要,选择了好的行业再去专注深入研究,往往会事半功倍,而不那么好的行业可能是相反的。

在基金的超额收益中,有部分原因是在于我专注在了几个比较不错的赛道中进行选股。我更倾向于专注在适合企业长期成长的赛道中精耕细作。我对行业的要求是,长期成长性要好,成长的确定性要高,成长的稳定性要强。

2、聚焦能力圈、看重产业链

在大的赛道选择上,专注两个方向:大消费(包括医药)、具备全球竞争力的科技和高端制造

在这两大投资方向下,我会把主要的时间用在挑选具有全球竞争力、成长确定性强且竞争壁垒较高的公司上。

在我个人的认知范围内,优秀的公司并不是那么多,挖掘到一个好公司是特别不容易的过程,所以没有必要频繁换仓。

产业链调研比公司调研更能把握真相

真正能赚到大钱,一定是能深刻理解到这个行业的本质,这样当市场出现调整时,就不会感到畏惧的。

看重产业链的调研有时胜过上市公司调研,因为产业链上下游调研,包括公司供应商和客户等产业链的上下游以及竞争对手等。更能让一个基金经理接近公司的真相,全方位的去了解一家企业,加深对产业的深度理解和对企业护城河的认知。平时在对上市公司进行调研的时候,我们获取到的信息还是相对比较片面的。但通过整个产业链的调研,我们能更加了解一家企业最真实的面貌。

3、个股研究,好公司不等于核心资产

选好公司的标准:行业格局演化、公司的竞争壁垒、我们的深度认知。

有一些我们比较早布局的公司,逐渐长大成为了大家都熟知且认同的白马。比较典型的就是一家做OK镜的公司。在我们刚买入这家公司的时候,它的市值只有60多亿,目前市值已经上涨到了600多亿。在这个十倍涨幅的过程中,这家公司始终是我们的前十大重仓股,其实这背后就是源于我们对于公司价值的深刻认知。

首先,确保成长性,一个好行业,需要具备比较广阔的成长空间;

其次,确保确定性,行业的格局一定要很好。公司在整个行业价值链分配的过程中,处于主导的优势地位,应对未来不确定性因素的能力也就很强;

最后,要具有很好的管理层架构和企业文化 ,以及整个架构体系我们并不是基于市场的主流趋势做投资,而是真正基于价值去投资,我们在对持仓个股进行反复的验证和调研后才会买入。只有能看10年维度以上的公司,我才愿意花更多时间去做深入的跟踪研究,长期持有一家公司的重要原则是,基于企业的社会价值观

4、持仓的标准

投资过程中,我们每个人都会犯错,所以一定要为自己的错误留有余地。

只有在把握很大的时候,才会把个股的仓位加到比较重。

流动性比较差的小市值公司,我不会考虑买成重仓。卖出标准主要有两个:

1、行业基本面和投资逻辑发生了变化,当初买入的逻辑变了;

2、估值太贵了,有性价比更好的品种做替代。

有一家眼科连锁的企业,在2017年时就是我的前十大重仓股。我在之前对这家公司做了许多深入的研究,后来就慢慢买入变成我的重仓股。这家公司在我买入之后很快出现估值的抬升,买入的时候可能动态估值只有不到40倍左右,到了2018年涨到了70-80倍估值,市值也涨到了800亿左右。

那时候我觉得这家公司的估值太高了,所以就对这家公司进行了大比例的减仓。如今这家公司的市值已经从当年的800亿涨到了3000多亿。三年多的时间,让我错失了一只4倍的大牛股。

这个错误的本质是,不应该只用简单的PE估值方法看价值。事实上,一家公司应该得到多少倍的估值,是和它的长期商业逻辑相关。如果一名基金经理在认知上达不到更高的层次,那么在长期投资上就难以获得更丰厚的收益。

5、组合构建1、单一行业持仓不会超过20%,不在单一行业暴露过多风险;

2、作为整个组合的主导方向,大消费板块占组合的权重在60-70%之间。科技和高端制造作为组合辅助的投资方向。

这么做的优势是,能在一定程度上降低投资组合暴露的周期性风险。有时一些科技制造类行业的好公司,当行业周期来临的时候,也会出现很大的调整,给组合带来较大回撤;

3、组合整体呈现偏大消费的特征。大消费是我入行以来一直在研究的板块,具备一定的能力圈优势。我在组合中留给非消费的仓位不高,也就30%左右,对于非消费品公司的挑选就会更加苛刻一些

4、在大消费里面,我们会做二次均衡,从白酒、调味品、医药、家电、农业我都持有。每一个子行业持仓可能也就10%左右,彼此之间的相关性也不大,能提升组合的稳定性。【P5 最新看点】

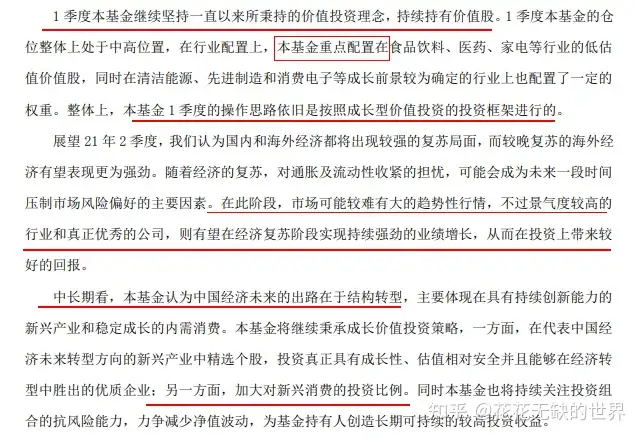

1、一季度的操作思路依旧是按照成长型价值投资的投资框架进行的。

行业配置上,重点配置在食品饮料、医药、家电等行业的低估值价值股

同时在清洁能源、先进制造和消费电子等成长前景较为确定的行业上也配置了一定的权重。

2、展望2季度,市场可能较难有大的趋势性行情,不过景气度较高的行业和真正优秀的公司,则有望在经济复苏阶段实现持续强劲的业绩增长,从而在投资上带来较好的回报。

3、中长期看,中国经济未来的出路在于结构转型,主要体现在具有持续创新能力的新兴产业和稳定成长的内需消费。

一方面,在代表中国经济未来转型方向的新兴产业中精选个股,投资真正具有成长性、估值相对安全并且能够在经济转型中胜出的优质企业;

另一方面,加大对新兴消费的投资比例。

提示:投资有风险,文中涉及的股票,基金等,仅作为文章说明使用,不构成投资建议,仅供参考!

花花无缺的世界:

创作方向:基金投资分析;单只基金及基金持仓股分析,基金经理分析,投资感悟和理财配置。

如果您认为花花的文章能给您带来参考价值,不想错过我们最新的内容,记得读完点一下“赞”和“在看”,这样每次的内容都会第一时间出现在你的订阅列表里。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com