人民币兑美元中间价下调389个基点至7.0356元,贬值至2022年12月5日以来最低迪丽拉:靠108刀整成芭比,富豪豪掷400万,上节目卸妆惊艳所有人

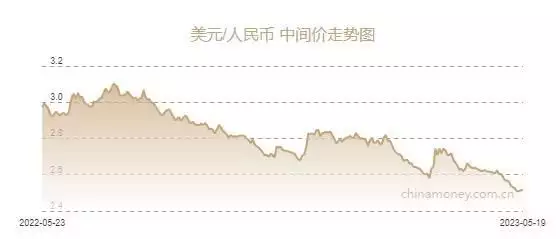

金融界5月19日消息 今日人民币兑美元中间价7.0356元,较上一交易日(5月18日)的6.9967元下调389个基点, 人民币美元中间价贬值至2022年12月5日以来最低。

5月18日晚间,离岸人民币(CNH)兑美元加速下行,美盘一度跌破7.0606,盘中最大跌幅超500点,连续两日刷新去年12月2日以来盘中低位。

离岸人民币兑美元现报7.0487元,连续三个交易日下跌。近7个交易日累计跌幅超过1200点。

自5月5日至今,人民币出现了一波明显跌势,使得人民币汇率再次落入7区间。这是2022年12月以来人民币对美元即期汇率首次击穿7这一整数关口。

多位分析人士表示,国内经济恢复动力不及预期、外汇市场结售汇变化以及美元指数走强,共同推动近期人民币兑美元汇率走贬,其中,内部因素为主因。

招商宏观:人民币汇率破7经济低于预期是关键 美元反弹是其次

招商宏观张静静认为,中美实际利差压缩是背景,4月经济数据显著低于预期是关键催化剂。人民币中间价与中美实际利差趋势(负)相关性极其明显,近期国内利率债走强、美国通胀回落、美债收益率反弹共振之下明显压缩了中美实际利差,人民币汇率本身承受了一定压力。但催化剂是显著低于预期的4月经济数据。4月单月GDP两年同比或略高于2%,1-4月累计两年同比大致略高于4%,换算到全年对应5-5.5%,比高频数据反映的情况还要差一些。进而,在美元指数显著低于3月初之下,离岸人民币汇率已经破7。

张静静表示,短期看,“汇率”与“债券”存在跷跷板,人民币汇率贬值是否持续取决于利率,也即债牛是否延续。中美实际利差大致决定人民币汇率趋势。未来1-2个月中国CPI同比或小幅上扬、美国小幅回落,进而若国内延续债牛格局,人民币汇率进一步贬值的压力就会大增。中期看,中国经济周期与美元指数将决定人民币汇率走势,短期扰动过后仍看人民币升值。

国元证券:国内基本面的预期校准完毕后,人民币贬值的动力也许会大幅消退

国元证券杨为敩表示,后面决定汇率走势的还是美国。人民币汇率取决于中美投资回报率(名义增长率)之差,如果美国及中国共同维持在衰退状态的话,那后续人民币的升贬取决于哪边的基本面下滑更快;长期来看,美国的下行空间会更大,毕竟当前美国的名义增长率明显高于历史均值,而中国名义增长率却明显低于历史均值,这是由中美不一致的通胀周期而起;假设两国的经济状态正常化的话,中国相对于美国的名义增长率会上升,这意味着人民币未必有持续贬值的基础。

杨为敩指出,这一波国内基本面的预期校准完毕后,人民币贬值的动力也许会大幅消退,但人民币并不一定会迅速走出贬值趋势。短时美国和中国的基本面斜率并不确定,如果美国变化不大,有可能中国的预期再出现一轮纠偏;目前人民币汇率同比意义上的贬值速度已经接近7%,在这个水平如果贬值速度不能快速放缓,人民币的颓势可能不能立刻扭转。

本文源自金融界

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com